毎月分配型投資信託を購入、あるいは検討をしている方で、

「毎月分配型投資信託のデメリットってなんだろう?」

「毎月分配型投資信託は長期保有に向いている?」

という疑問を持つ方は多いのではないでしょうか?

事実、毎月分配型投資信託にはデメリットがあり、長期保有には向いていません。

この記事では、毎月分配型投資信託のデメリットから、向いていない人。メリットから、向いている人。向いていない人。更に、注意点について詳しく解説します。

毎月分配型投資信託を検討している方はぜひ最後までお読みください。

※2024年から始まった新NISA口座においては毎月分配型の投資信託は購入できなくなりました。

分配金とは

分配金とは、投資信託が運用によって得た収益の一部を、投資家に支払うお金のことです。投資信託を売却しなくても定期的に現金を受け取ることができます。

しかし、分配金が支払われると、その分だけ投資信託の資産は減り、基準価額は下がります。そのため、分配金を受け取り続ける場合、資産は増えにくくなります。

この記事でわかること!

- 毎月分配型投資信託のメリット・デメリット

- 毎月分配型投資信託の向く人・向かない人

- 毎月分配型投資信託で運用をする場合の注意点

▼NISAの基礎を3ステップで学べる無料オンラインセミナーを開催しています。

1:毎月分配型投資信託の3つのデメリット

毎月分配型投資信託のデメリットは、主に3つあります。

- 複利効果が働きにくく、資産が増えにくい

- 元本が減っていることに気づきにくい

- コスト(手数料など)が高めな商品が多い

それぞれご紹介します。

1−1:複利効果が働きにくく、資産が増えにくい

毎月分配型投資信託は、複利効果が働きにくく、資産が増えにくいというデメリットがあります。

投資信託で得た運用益が毎月分配金として支払われてしまい、複利にならず、単利になってしまうためです。

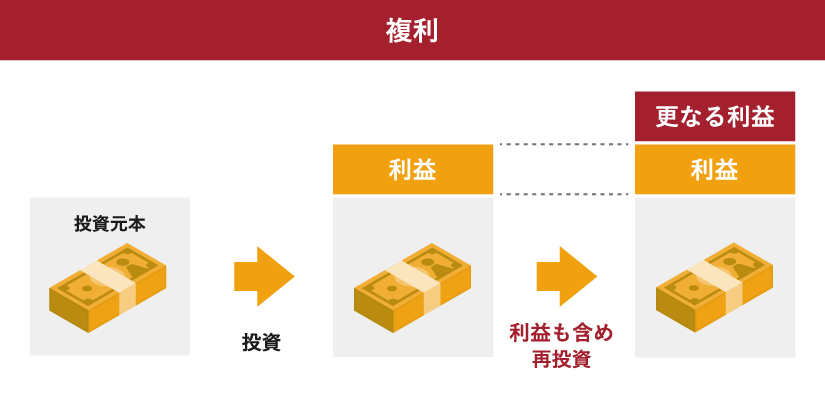

用語解説:単利と複利

【単利】

単利とは「投資元本」に対して利子がつくこと。

【複利】

複利とは「投資元本と受け取った利子」に対して利子がつくこと。

元本に利子が組み込まれ、利子に対しても利子が発生するため、毎回受け取る利子の金額は年々増えていくことになります。

例えば、分配金のない投資信託では、運用で得た利益が自動的に再投資され、基準価額が積み上がっていきます。(複利)

一方、毎月分配型投資信託では、運用益が出るたびに分配金として外に出てしまうため、資産は増えにくくなります。(単利)

その結果、同じ利回りで運用していても、長期的な資産総額には大きな差が生まれます。

1-2:元本が減っていることに気づきにくい

毎月分配型投資信託は、分配金を受け取っていても、実際には元本が減っていることに気づきにくいというデメリットがあります。

これは、分配金の原資として運用益だけでなく、元本が取り崩されているケースがあるためです。

分配金が毎月振り込まれると、きちんと運用益が出ている、利息のように資産が増えていると錯覚しやすくなります。

しかし実際には、自分が投資したお金が戻ってきているだけということも少なくありません。

その結果、「分配金は受け取れているのに、資産全体では減っている」という状態が起こります。

1−3:コスト(信託報酬)が高めな商品が多い

毎月分配型投資信託は、信託報酬などのコストが高めに設定されている商品が多いというデメリットがあります。

これは、分配金の支払い管理や頻繁な運用調整などが必要になるためです。

信託報酬は、保有している間、毎年確実に差し引かれるコストであるため、長期保有するほど資産への影響は大きくなります。

その結果、同じ投資対象であっても、低コストの投資信託と比べて運用成績に差がつきやすくなります。

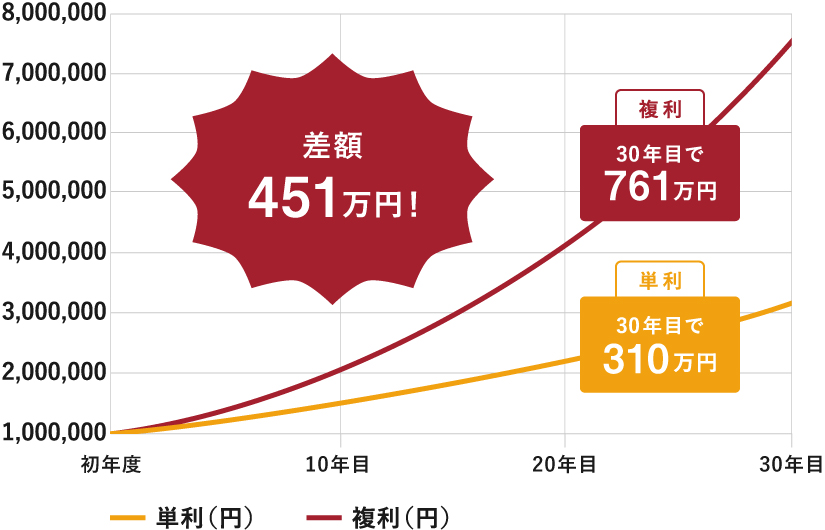

2:長期保有でお金を増やしたい人には、毎月分配型投資信託は”向かない”

毎月分配型投資信託は、長期保有でお金を増やしていきたい場合には向きません。

なぜなら、分配金を受け取ってしまうと複利運用ではなく単利運用になってしまうからです。

下記のグラフは100万円を年利7%で30年間、複利運用と単離運用した場合の比較です。

複利運用をしたものは30年目で761万円に増えましたが、単利運用では310万円にしかならないシミュレーション結果となりました。(その差なんと451万円!)

このように、同じ利回りでも複利運用と単利運用では結果に大きな差が出てしまいます。

※グラフからも分かる通り、長期になればなるほど差が大きくなっていきます。

毎月分配金型投資信託は、長期保有でお金を増やしていきたい場合には向きません。

▼どのような投資信託が自分に合っているか知りたい方は、ぜひFPにご相談ください。

3:毎月分配型投資信託のメリット

毎月分配型投資信託のデメリットの次は、メリットも見ていきましょう。

メリットは以下の2つです。

- 定期的な現金収入が得られる

- 取り崩しの手間がかからない

それぞれご紹介します。

3−1:定期的な現金収入が得られる

毎月分配型投資信託のメリットは、定期的な現金収入を得られる点にあります。

収入のタイミングをある程度見込みやすく、資金計画を立てやすいのが特徴。

生活費や趣味・娯楽費の一部として使う方も多いです。

定期的な現金収入を得られる点が毎月分配型投資信託のメリットです。

3−2:取り崩しの手間がかからない

毎月分配型投資信託は、資産の取り崩しを自分で判断・管理する手間がかからない点がメリットです。

通常の投資信託を取り崩して使う場合は、 「今月はいくら使うか」「今売っても大丈夫か」などを考えながら、自分で売却の判断をする必要があります。

一方、毎月分配型投資信託では、投資信託を売却しなくても、分配金という形で定期的に現金が入ってきます。

そのため、毎回判断しながら資産を取り崩す必要がなくなります。

特に、高齢期や投資に慣れていない人にとっては、価格の上下を見ながら判断する負担が少なく、「考えなくても現金が入ってくる」という点はメリットとなります。

4:まとまった資金のある年金生活者には、毎月分配型投資信託は”向いている”

毎月分配型投資信託が向いているのは、すでにまとまった資金があり、年金を中心に生活している人です。

なぜなら、分配金は毎月現金を受け取れる為、支出に充てるなど、自由に使うことができるからです。

毎月分配型投資信託が「向く人の条件」として、次の2点があります。

- 長期保有で資産を増やす目的ではないこと

- 分配金を生活費の一部やおこづかいとして使いたいこと

つまり、長期でお金を増やす目的ではなく、毎月受け取る分配金を使いながら生活の一部として使いたい人は毎月分配金型投資信託が向いていると言えます。

プラチナNISAでは「毎月分配型」商品が買えるようになる見込み

2026年度の導入が検討されている『プラチナNISA』では、高齢者層を主な対象として、 毎月分配型の商品も購入できるようになる見込みです。

これは、「資産形成」よりも「資産活用」を重視する層のニーズを 制度面でも後押しする動きといえます。

※ただし、制度が整っていても、すべての人に毎月分配型が向いているわけではありません。

補足説明:毎月1万円の分配金を目指すには500万円の資金が必要

毎月1万円の分配金を目指すには、500万円程度の資金が必要となります。

あくまでもシミュレーションになりますが、平均配当利回りを参考に計算してみます。

プライム市場の有配会社(配当金を出している銘柄)における平均配当利回りは2.3%(2024年12月現在)

<計算式>

月1万円 × 12ヶ月 ÷ 2.3% = 約521万円

5:毎月分配型投資信託の3つの注意点

毎月分配型投資信託で資産運用を行う場合の注意点は3つあります。

- 毎月同じ分配金がもらえるわけではない

- 分配金は利益ではなく元本が払い出されることもある

- 毎月分配型の投資信託はNISA口座では購入できない

5−1:毎月同じ分配金がもらえるわけではない

1つ目の注意点は、毎月同じ分配金がもらえるわけではないことです。

運用状況によっては分配金額が変動したり、分配金が支払われない場合もあります。

分配金を生活費の一部とする目的の方は、毎月もらえるものではないということを考慮しておきましょう。

5−2:分配金は利益ではなく元本が払い出されることもある

2つ目の注意点は、分配金は利益ではなく元本が払い出されることもある、ということです。

元本からの分配金払い出しが続くと、いずれ分配金が減額されたり、株価の下落を引き起こす結果となり、損をする可能性が出てきてしまいます。

実は、分配金は必ずしも利益から払い出されるというわけではなく、”運用資産の一部を払い出す”という仕組みなのです。

投資信託の利益が出ていなくても分配金は払い出されます。

利益が出ていないのに支払われる分配金は、投資した元本を払い出されていることと同じ意味になります。(このような分配金を元本払戻金といいます)

分配金は利益ではなく元本が払い出されることもある点には注意しておきましょう。

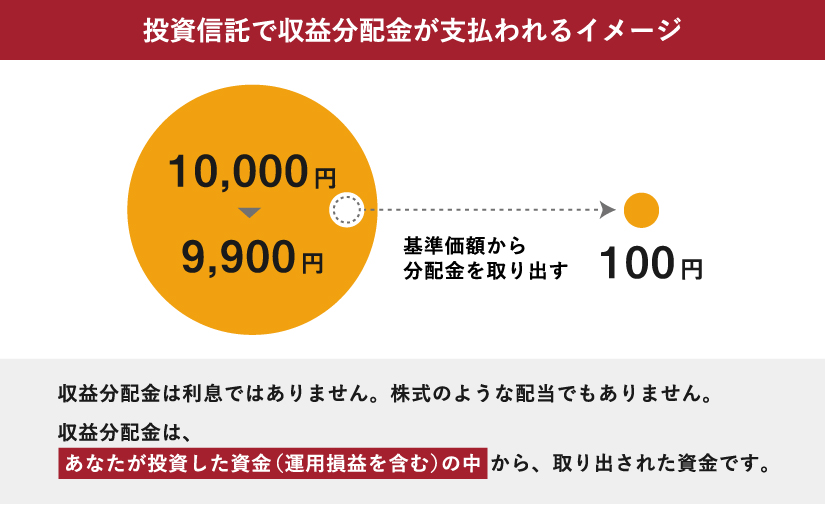

補足解説:投資信託の分配金は2種類ある

投資信託の分配金には「普通分配金」と「元本払戻金(特別分配金)」の2種類があります。

【普通分配金】

利益となる分配金のこと。利益のため課税される。

【元本払戻金(特別分配金)】

元本の一部払い戻しに相当する分配金のこと。利益ではないため非課税。

以下は、500円の分配金が支払われる2つの例です。

※元本払戻金のイメージを伝えることを目的としているため、実際の計算や仕組みとは異なります。

A:10,000円の投資信託が、10,500円に値上がりしている場合

→増えた分の500円が分配金として支払われているので分配金は全額利益になります。

B:10,000円の投資信託が、10,000円のまま増えていない場合

→利益がないため、元本の10,000から500円を取り崩して分配金として支払われます。つまり元本が払い出されているとみなされます。

5−3:毎月分配型の投資信託はNISA口座では購入できない

2024年から始まった新NISAでは、毎月分配型の投資信託は購入できなくなりました。

「毎月分配型の投資信託は長期の資産形成(長期保有)には向かない」と金融庁が判断したためです。

2024年の改正により、NISAは非課税で運用できる期間が無期限となり、さらに長期の資産運用をするための制度となりました。

そのため、長期の資産形成に向かない毎月分配型の投資信託は、NISAでは購入できなくなったのです。

新NISAで運用したい場合は、毎月分配型投資信託ではない別銘柄を検討しましょう。

以下は新NISAを活用する際に必ず読んでもらいたい記事です。

新NISA活用時の注意点と成功のポイントをまとめています

ぜひ読んでみてください。

6:まとめ

毎月分配型投資信託は、受け取った分配金を生活費などに充てたい方に向いている商品です。

分配金を受け取っても使い道がない方や、老後資金や教育資金などを貯めたい方にとっては向かない商品といえます。

毎月分配型投資信託が自分の運用の目的にマッチするかどうか考えてから商品選びをしましょう。

どんな商品が自分に合っているか分からない、迷っている方はFPに相談するとよいでしょう。

7:マネースクール101の無料個別相談

「資産運用を始めてみたいけどどうしたらいいか分からない」

「NISAやiDeCoについて詳しく知りたい」

そんな方は、まずは無料でFP(ファイナンシャルプランナー)に相談をしてみませんか?

ご相談は来店またはオンラインで全国どこからでも承ります。

こんなお悩みが相談できます

- 自分に合った資産運用の選び方

- 効率よくお金を貯める方法

- 教育資金や老後資金の貯め方

- NISAの始め方

- 金融機関の選び方

など

資産運用に関することをわかりやすく説明しますので、初心者の方もお気軽にご相談ください。

無料相談をご希望の方はこちらから!