「失敗したくないのでリスクの低い投資をしたい」

そうお思いの方は多いのではないでしょうか?

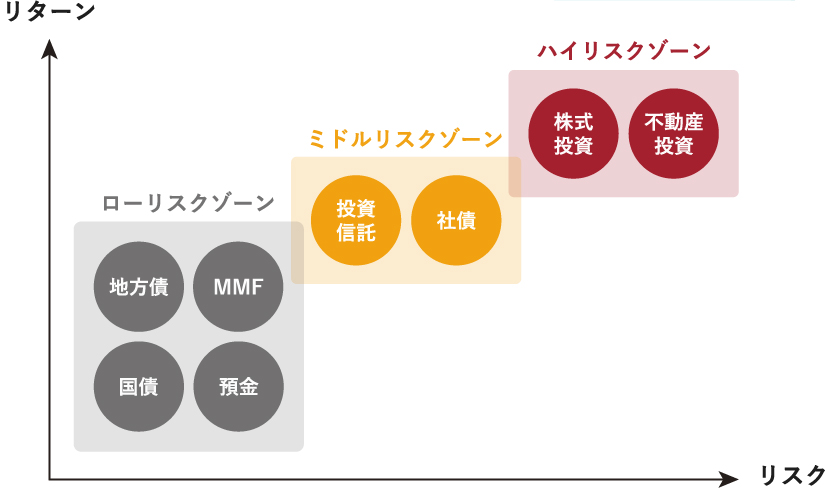

投資の種類は、リスクの低い『ローリスク・ローリターン』からリスクの高い『ハイリスク・ハイリターン』まで様々です。

▼投資商品とリスクの関係のイメージ図

投資初心者や、慎重な性格の方は特に、『ローリスク・ローリターン』の投資から始めがちですが、長期的な目線で見た場合、あまりお勧めの投資方法とは言えません。

この記事では、低リスクの投資商品のメリット・デメリットや、長期的にお金を増やしていくためにリスクを低くする投資方法をご紹介します。

この記事で分かること

- 低リスク投資のメリット、デメリット

- 投資はリスクを取ってリターンを得ることが重要

- リスクを抑えてお金を増やすためのポイント

▼NISAの始め方を3ステップで基礎から学べる特別セミナー開催中!

1:低リスク投資のメリット、デメリット

低リスクで行える投資は、元本を守りながら安定したリターンを期待できるものと言えますが、その分リターンは控えめです。

長期的にお金を貯める場合、メリットよりもデメリットの方が強く出てしまうことがあるため、注意が必要です。(後述)

低リスクの投資商品には以下のようなものがあります。

- 預貯金

- 国債

- MMF(公社債などを投資対象とする投資信託)

- 地方債

など

まずは低リスク投資のメリット・デメリットを見ていきましょう。

1−1:低リスク投資のメリット

低リスク投資のメリットは主に以下の3つです。

- 元本割れのリスクが低い(無い)

- 安全性が高く、比較的安定した利回りが得られる

- 心理的ストレスが少ない

預貯金や国債は元本保証のため、預けたお金より減ることが無いため安心です。

また、”毎年必ず◯%増える”といった、利回りが固定されているものもあります。

このように、低リスクで行える投資は、お金を1円でも減らしたくない、ほんの少しでもいいから確実に増やしたいといった場合に向いていると言えます。

1−2:低リスク投資のデメリット

低リスク投資のデメリットは主に以下の2つです。

- 一般的にリターン(利益)が少ない

- インフレ(物価上昇)に負けてしまう

特に、”長期”でお金を貯める場合は、このデメリットがより強く出てしまいます。

昨今の日本の経済や金利の状態を考慮した場合、この2つのデメリットは、私達の生活や将来にとても大きな影響があります。

この2つのデメリットはより詳しく解説していきます。

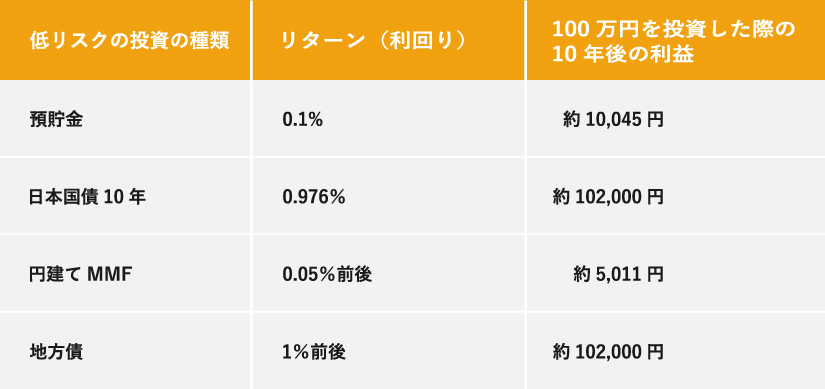

一般的にリターン(利益)が少ない

デメリットの1つ目、「一般的にリターン(利益)が少ない」は具体的にどれくらいかと言うと、100万円を10年預けても、1〜10万円程度しか増えません。

※全て複利で計算

マイナスにならないだけ良いという意見もありますが、次の”インフレ”の影響を加味した場合、この増え方ではいけないことが分かります。

インフレ(物価上昇)に負けてしまう

低リスクで行う投資で得られる利益では、インフレに負けてしまう可能性があります。

インフレになるとモノの値段が上がり、お金の価値が下がるため、今の金額では同じ物が買えなくなってしまいます。

日本政府はデフレを脱却するため、2013年より2%のインフレ率を目指しています(参照:日本銀行|金融政策)

インフレのイメージ

例えば、子供の大学入学費用のため、10年後までに500万円貯める目標を立て、一生懸命貯金していったとします。

しかし10年後、『お金』は増えず500万円は500万円のままですが、『モノ(ここでは学費)』はインフレにより価値が上がり、500万円では足りなくなるという現象が起こります。

インフレによる価格上昇の例

①ディズニーランドの入園料

2004年(20年前):5500円

2024年(12月現在):10900円(日程による)

②私立大学の授業料

2004年(20年前):807,413円

2024年(12月現在):870,000円

③スターバックス『スターバックス ラテ』(Tall)の価格

2004年(20年前):340円

2024年(12月現在):495円

つまり、私達は”年2%のインフレ”以上にお金を増やしていかなければ、インフレに負けてしまうことになります。

しかし、先にご説明した低リスクで行う投資の利回りは1%以下です。

通常、インフレにより給料も上がることで物価上昇の影響は出ないのですが、現在は物価上昇に給料の上昇が追いつかないという現象が起こっています。

▼NISAの始め方や投資信託の選び方をまるごと学べるNISA3ステップセミナー!

2:投資はリスクを取ってリターンを得ることが重要

投資はある程度のリスクを取りながら、リターンを得ることが重要です。

なぜならば、先程説明した通り、インフレに負けないため、そして、豊かな生活を送るためには、お金を増やすことが必要不可欠だからです。

給料がなかなか増えない昨今、投資を用いて”お金に働いてもらう”ことでお金を増やすことを考えなくてはいけません。

例えば、中程度のリスクのある『投資信託』は、初心者が投資を行うのにオススメの方法です。

投資信託は、正しい知識を持ち、正しい運用方法を行いさえすれば、リスクを抑えながらも、現実的な数字として利回り6〜8%は期待できます。

投資信託で『利率6〜8%』が現実的な数字である根拠

『利率6〜8%』という数字は、実際にある投資信託『MSCIコクサイインデックス』の過去20年平均の利率を参考にしています。(2024年12月末時点のデータでは過去20年平均利率は『+11.3%』)

参照:my INDEX|MSCI コクサイ・インデックス (KOKUSAI))

※上記はあくまでも過去のデータです。将来のリターンを約束するものではありません。

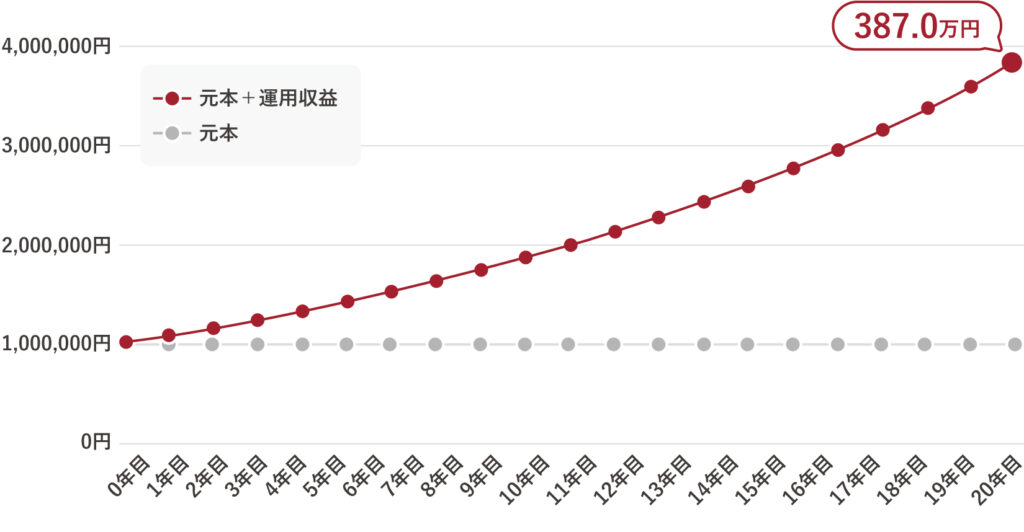

例えば、100万円分投資信託を購入し、年率7%での運用シミュレーションをすると、10年でお金は196.7万円(+96万7千円)、20年間で387万円(+187万円)となります。

【年率7%での20年後の投資結果】

リスクを取ることで、低リスクの投資では得ることのできないリターンを目指すことができます。

そしてそのリスクは抑えることが可能です。

3:リスクを抑えてお金を増やすためのポイント

リスクを抑えてお金を増やすためのポイントは大きく2つあります。

- 分散投資

- 長期投資

結論を先に言うと、『投資信託』を『10年以上』運用することが、リスクを抑えお金を増やすポイントです。

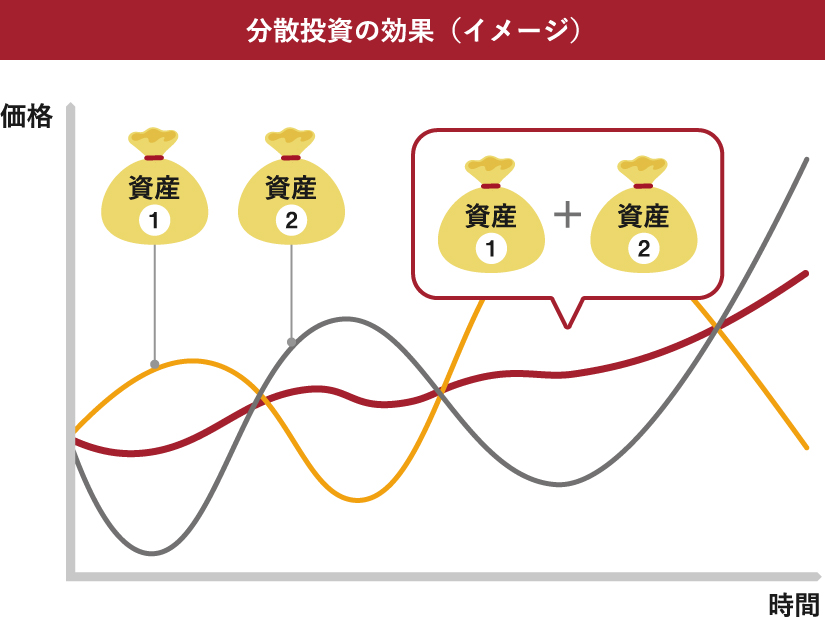

3−1:分散投資でリスク分散ができる

投資のリスクを抑えるために、分散投資はとても重要です。

分散投資とは、投資対象(株式や債券)や投資先(地域:日本や世界)を分散することです。

分散投資は、性質や値動きの異なる複数の資産に分散して運用することにより、リスクを小さくする効果があります。

投資信託は、それ自体が分散投資の性質を持っているため初心者向けであり、リスクを抑えながらの投資を行うのに適していると言えます。

投資信託とは(イメージ図)

3−2:長期投資でリスクを小さくできる

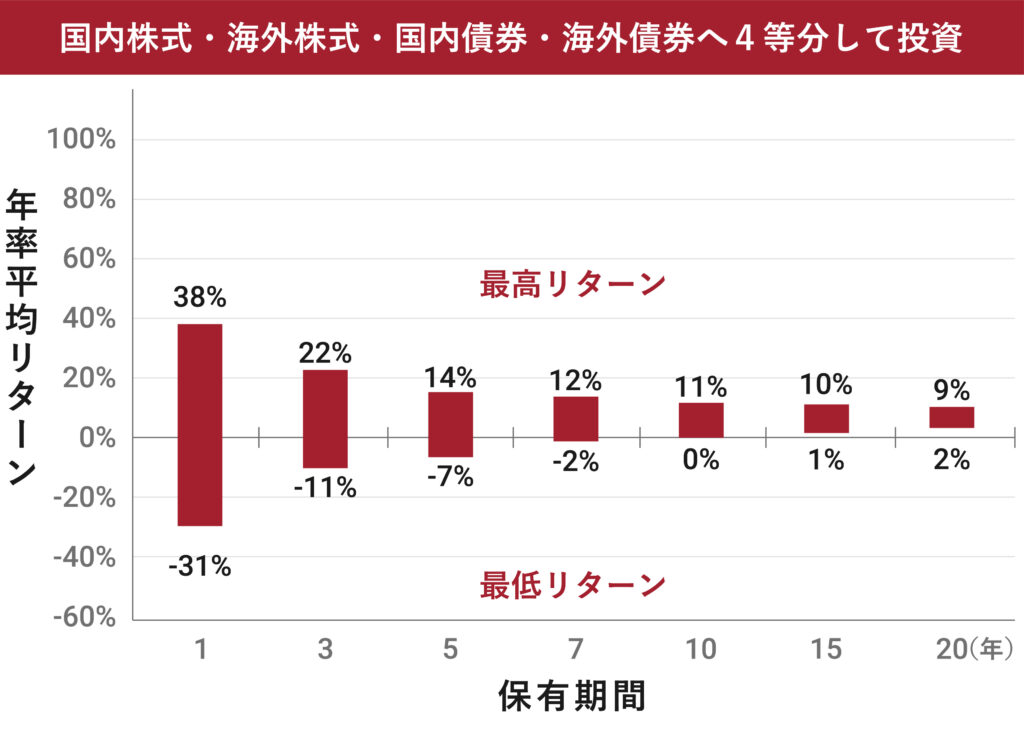

投資信託を長期投資(10年以上)することで、更にリスクを小さくすることができます。

10年以上の運用期間があればマイナスになる可能性が非常に低くなる、というデータがあります。

以下のグラフの見方ですが、『最低リターン』部分がマイナスになっていなければ、マイナスにはならなかったという意味となります。

※上記は1970年1月から2015年6月まで保有した場合の各資産の保有期間別の年率平均リターンの推移

つまり、10年以上の運用ではマイナスにはならなかった、という結果を示しています。

『投資信託』を『長期投資(10年以上)』することが、リスクを抑えながらも、お金を増やしていくための大きなポイントとなります。

※金融庁も資産形成の基本として「分散」と「長期」を掲げています(参考:金融庁|資産形成の基本)

4:まとめ

低リスクの投資は、元本を守りながら少しずつお金を増やしたい方に向いている一方、リターンが少なくインフレに負けてしまう可能性があります。

特に長期間にわたってお金を貯める場合、低リスクの投資だけでは将来的に十分な資産形成が難しいかもしれません。

インフレや将来の生活費の上昇に対応するためには、ある程度のリスクを取ってリターンを目指すことも必要ではないでしょうか?

もし、『自分に合った投資方法を知りたい!』『リスクを減らしてお金を増やしていきたい』と思われる方は、ぜひお金のプロ、FPに相談してみてください。

5:マネースクール101の無料個別相談

「お金のことを相談してみたいけど、誰に相談してよいかわからない…」

「自分にあった貯蓄や資産運用の方法が知りたい」

そんな方は、まずは無料でFP(ファイナンシャルプランナー)に相談をしてみませんか?

ご相談は来店またはオンラインで全国どこからでも可能です。

こんなことが相談できます

- 家計の見直し、ライフプランの作成

- 住宅購入の予算、住宅ローンの選び方

- 老後資金、教育資金の貯め方

- NISA、iDeCoの始め方

- 保険の加入、見直し

など

お金に関することをわかりやすく説明しますので、初心者の方もお気軽にご相談ください。

無料相談をご希望の方はこちらから!