「なんとなく毎月のやりくりが苦しい」と感じたら、それはあなたのキャッシュフロー(お金の流れ)に問題があるのかもしれません。

この記事では「キャッシュフローの見直し」をテーマに、今日から実践できる具体的な改善策をわかりやすく解説します。

キャッシュフローを改善し、将来への不安を解消する一歩を踏み出しましょう!

この記事で分かること

- キャッシュフローとはなにか?

- なぜキャッシュフロー表を作る目的

- キャッシュフロー改善のための具体策

▼お金の基礎知識を学べる無料マネーセミナー開催中!お気軽にご参加ください!

1:キャッシュフローとは「お金の出入り」のこと

キャッシュフローとは、一言でいうと「お金の出入り」のことです。家計においては、収入と支出の流れを指します。

例えば、給料やボーナスなどのお金が入れば「収入」。一方で、家賃や食費、光熱費などの支払いがあれば「支出」です。

この収入から支出を引いた結果がプラスであれば「お金が増えている」、マイナスであれば「お金が減っている」状態です。

キャッシュフロー表は、家計の現状を「見える化」し、将来のお金の流れを予測するために役立ちます。

2:キャッシュフロー表を作成・確認すべき2つの理由

現状の家計を把握していない、または将来必要なお金について考えていない。このような状態は、気づかないうちに家計に問題が生じているかもしれません。

ここでは、キャッシュフロー表を作成・確認すべき2つの理由を解説していきます。

2−1:家計の見直しをするため

キャッシュフロー表は、家計の見直しをするために作成します。

そのために、収入と支出をしっかり記録することから始めましょう。

「毎月、給料はいくらもらっているのか」「食費にいくら使っているのか」「貯蓄はいくらできているのか」

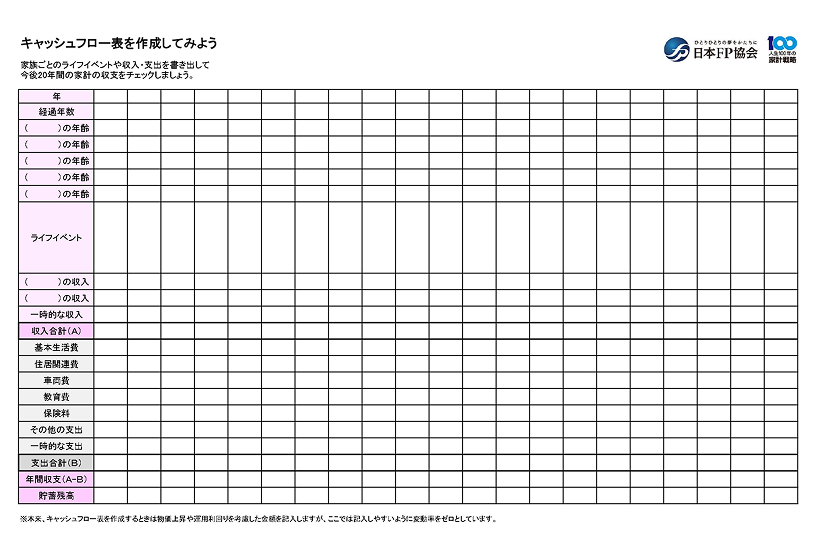

おすすめなのは、収入と支出を表にまとめて記録しておくこと。表形式で記録すると、お金の流れが一目でわかるようになります。

引用:https://www.jafp.or.jp/know/fp/sheet/

このように表にすることで初めて問題点が見えてきます。そして、具体的な改善策を立てられるようになるのです。

「なんとなくお金が貯まらない」という漠然とした不安を解消するためにも、まずは現状把握から始めてみましょう。

2−2:将来のライフイベントとお金の関係を確認するため

キャシュフロー表を作成する理由は、将来のライフイベントとお金の関係を確認するためでもあります。

人生には、結婚、出産、子どもの進学、住宅購入、老後の生活など、大きなお金が必要となるライフイベントが数多くあります。

例えば、子どもの教育費は進学先(公立か私立か)や習い事の有無などによって大きく変わります。

ライフイベントがいつ頃発生し、それぞれにどれくらいのお金が必要になるのかを見える化することで、計画的に準備しておくことができるようになります。

3:今日から実践!キャッシュフロー改善のための具体策

キャッシュフローを改善したいと思っても、何から始めればいいのかわからない人も多いでしょう。

ここでは、具体的なキャッシュフロー改善の方法を解説します。住居費や保険料など、毎月かかる固定費の見直しから、無駄な支出の削減まで。

それでは、ひとつずつ見てみましょう。

3−1:住居費を見直す

住居費は一度見直すと、その後も継続的に節約効果が期待できます。キャッシュフロー改善への効果が大きい項目のひとつです。

例えば、住宅ローンを返済中の方は、金利の低いローンへの借り換えを検討してみましょう。月々の返済額や総返済額を減らせる可能性があります。

ただし、借り換えには手数料などの諸費用がかかります。事前にシミュレーションを行い、メリットがあるかどうかを確認することが大切です。

3−2:生命保険を見直す

不要な特約を解約したり、保険料の安い商品に乗り換えたりすることで毎月の保険料を節約できます。

例えば、以下の例は「生命保険の見直しで毎月12,600円」節約できた事例です。

保険を見直すタイミングは、結婚や出産、子どもが独立した後などがいいでしょう。また、最新の医療技術に対応した保険商品が出たときもいいかもしれません。

大切なのは、定期的に保険内容を確認し必要な保障と保険料のバランスを見直すことです。

3−3:通信費(携帯料金)を見直す

格安SIMへの乗り換えや、自分の利用状況に合った料金プランへの変更などを検討してみましょう。現状の契約内容を確認し、不要なオプションがついていないか確認することも重要です。

例えば、ほとんど使っていない動画配信サービスや保証サービスが契約したままになっていませんか?契約内容をひとつひとつ確認し、不要なオプションは解約していきましょう。

3−4:光熱費を見直す

電気やガスのプランを見直すことも効果的です。

最近では、電力会社やガス会社を自由に選べるようになっています。自分のライフスタイルに合った料金プランを提供している会社に切り替えることで、光熱費を削減できる可能性が高まります。

また、使っていない部屋の電気をこまめに消したり、冷暖房の設定温度を適切に調整したりするだけでも光熱費の削減につながります。

3−5:食費を見直す

食費は工夫次第で大きな効果が得られる項目です。

食費を見直す具体例

- 外食を減らして自炊を増やす

- 週末にまとめて作り置きをする

- 下ごしらえを準備しておく

このような取り組みを行うことで、食費の負担を減らせます。

また、計画的に買い物をすることも大切です。買い物に行く前に、必要なものをリストアップし、それ以外は買わないように心がけましょう。特に、空腹時に買い物に行くと、つい余計なものまで買ってしまう傾向があるため注意が必要です。

4:節約したお金を賢く貯蓄・運用しよう!

キャッシュフローの見直しで節約したお金は賢く貯蓄・運用して、さらに増やしていきましょう。

ここでは、確実に貯められる財形貯蓄制度や、少額から始められる積立投資信託など、初心者でも取り組みやすい方法を紹介します。

自分に合った方法を見つけて、将来のために今からできることを始めましょう!

4−1:財形貯蓄制度(給与天引き)

財形貯蓄制度とは、給与やボーナスから自動的に天引きできる制度です。勤務先がこの制度を導入している場合に限り利用できます。

給与から天引きされるため、「ついついお金を使ってしまって、なかなか貯蓄ができない」という人でも、毎月確実に貯蓄できる点が大きなメリットです。

また一部の財形貯蓄には、ある一定の条件を満たせば「利子が非課税になる」優遇措置もあります。

気になる方は、自分の勤務先が財形貯蓄制度を導入しているかどうか確認してみましょう。

4−2:積立定期預金

積立定期預金とは、毎月決まった金額を「普通預金口座」から「定期預金口座」に自動的に積み立てる預金商品です。

多くの金融機関で取り扱っており、手軽に始められる点がメリットです。普通預金よりも金利が高めに設定されていることが多く、計画的に貯蓄を増やしたい人に向いています。

ただし、定期預金は原則として満期まで引き出すことができません。そのため、無理のない金額で始めることが大切です。

4−3:積極的に増やしたい方は「積立投資信託」もおすすめ

「預貯金だけでなく、投資にも興味がある」「積極的に資産を増やしたい」という方には、積立投資信託もおすすめです。

積立投資信託とは、毎月一定額ずつ投資信託を購入していく投資方法です。少額から始められ、投資の専門家が運用してくれます。投資の知識がない初心者でも取り組みやすい点がメリットです。

ただし、投資信託は価格が変動する金融商品であり、元本保証ではありません。そのため、リスクがあることを理解したうえで、無理のない範囲で始めることが大切です。

5:まとめ

この記事では、家計改善の第一歩となるキャッシュフローの基本から、具体的な見直し方、そして節約したお金の賢い貯蓄・運用方法まで解説してきました。

キャッシュフローの見直しは、一朝一夕にできるものではありません。しかし、できることから少しずつ実践することで、家計は着実に改善し将来への備えができるようになります。

もし、「自分だけで見直すのが難しい」「具体的なアドバイスが欲しい」と思った方は、お金の専門家であるFPに相談してみましょう。

6:マネースクール101の無料個別相談

「お金のことを相談してみたいけど、誰に相談してよいかわからない…」

「自分にあった貯蓄や資産運用の方法が知りたい」

そんな方は、まずは無料でFP(ファイナンシャルプランナー)に相談をしてみませんか?

ご相談は来店またはオンラインで全国どこからでも可能です。

こんなことが相談できます

- 家計の見直し、ライフプランの作成

- 住宅購入の予算、住宅ローンの選び方

- 老後資金、教育資金の貯め方

- NISA、iDeCoの始め方

- 保険の加入、見直し

など

お金に関することをわかりやすく説明しますので、初心者の方もお気軽にご相談ください。

無料相談をご希望の方はこちらから!