「NISAやiDeCoを始めようとしたけれど、投資信託の種類が多すぎて、どれを選んでよいか分かりません…」

こんなお悩みの方、多いかもしれません。

NISAやiDeCoの投資信託選びのポイントは2つあります。

- 大きな利益(ハイリターン)を期待できる投資信託を選ぶ

- 長期投資を前提にした選び方をする

この記事では、NISAやiDeCoでの投資信託の具体的な選び方や、2つのポイントについて詳しく解説していきます。

この記事で分かること

- NISAやiDeCoの投資信託の選び方

- NISAやiDeCoでは大きな利益を期待できる投資信託を選んだほうが得

- 長期で大きな利益を期待できる投資信託の選び方

▼投資信託の選び方に迷ったら、独立系FPが相談を承ります。

1:FPがおすすめするNISAやiDeCoの投資信託の選び方

この章では、NISAやiDeCoではどのような投資信託を選ぶべきかを説明していきます。

結論、長期で大きな利益(ハイリターン)を期待できる投資信託を選ぶことをおすすめします。

1−1:NISAやiDeCoでは大きな利益(ハイリターン)を期待できる投資信託を選ぶ

NISAやiDeCoで選ぶ投資信託は、大きな利益を期待できる商品をおすすめします。

なぜなら、NISAやiDeCoは利益に対する税金が非課税、もしくは少なくなるという税制メリットを大きく活かせるからです。

通常、投資信託で利益が出た場合は利益の20%が課税されます。

利益が10万円だと引かれる税金は2万円ですが、100万円の利益だと20万円の税金が引かれます。

利益が大きくなるほど、税額も大きくなります。

NISAの場合はこれが全て非課税になり、受取時の利益は大きい方が得する税金額も増えるため、税制メリットを活かすことができます。

(iDeCoも退職所得控除や公的年金控除が使用できるため、20%課税よりも手取りは増えます。)

このように、節税メリットを大きくするためにも、NISAやiDeCoで選ぶ投資信託は大きな利益(ハイリターン)を期待できる商品にしましょう。

▼初心者は”低リスクすぎる投資”を選択してしまいがちです。これはNGです。詳しくは以下の記事をご確認ください

1−2:NISAやiDeCoでは長期投資を前提にした選び方をしたほうが良い

NISAやiDeCoで投資信託を選ぶ場合、長期投資(10年以上)を前提とした選び方をした方がよいです。

その方が、より複利効果を活かせるからです。

例えば、年利7%の複利で積立投資した場合を比較してみましょう。

以下、

赤いグラフ

→40歳から60歳まで毎月1万円を20年間積立投資(投資元本240万)

緑色のグラフ

→50歳から60歳まで毎月2万円をの10年間積立投資(投資元本240万)

をシミュレーションし、比べたものです。

どちらも投資元本は同じ240万円なのに、60歳時点の資産額は175万円も差が出来ています。

※あくまでもシミュレーションです。

これは、運用期間は長期になる方が、複利の効果が大きくなるためです。

したがって、NISAやiDeCoでは長期投資に向く投資信託の選び方をするのがポイントになります。

用語説明:単利と複利

- 【単利】「投資元本」に対してのみ利子がつくことです。

- 【複利】「投資元本と受け取った利子」に対して利子がつくことです。

元本に利子が組み込まれ、利子に対しても利子が発生するため、毎回受け取る利子の金額は年々増えていくことになります。

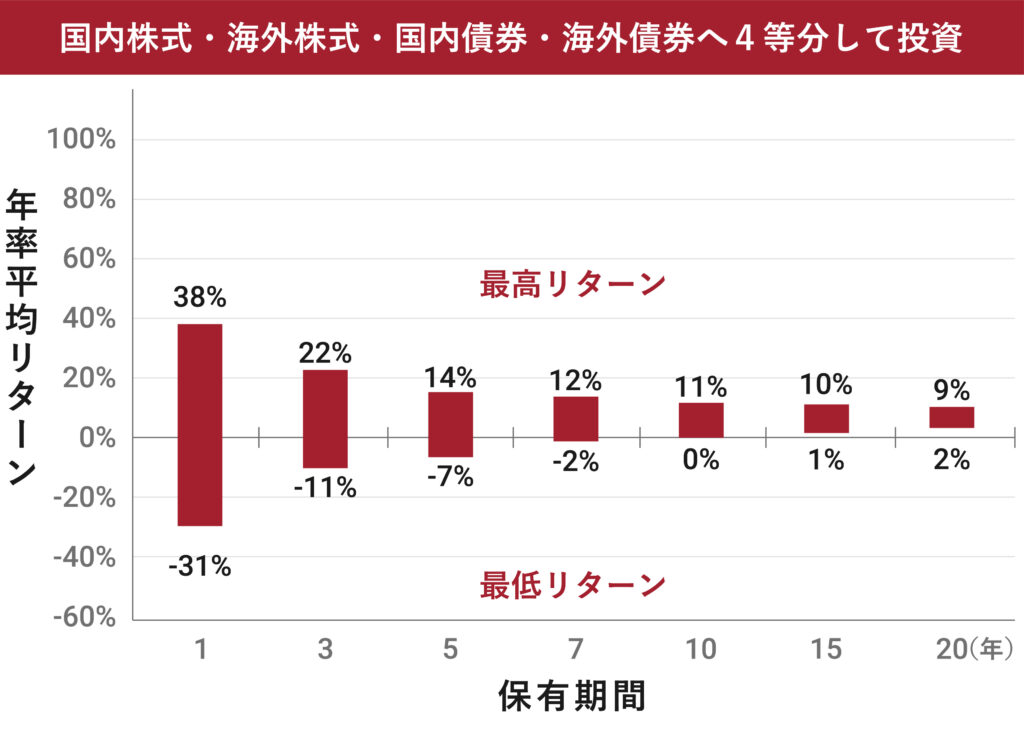

長期投資で元本割れリスクが軽減される

通常、長期投資では、運用期間が長くなればなるほど元本割れのリスクというのは軽減されるものです。

過去のデータ上は、国内外の株式と債券に分散投資をした場合、10年以上の運用期間があればリターンがマイナスになっていないことがわかります。

そのため、元本割れを懸念して運用期間中の価格のブレ幅を抑えることよりも、受取時に利益を大きく狙えるもの(つまりハイリターン)を選ぶことをおすすめします。

▼長期運用中には一時的にマイナスになることもあります。そんなときは焦らずに放置していましょう。以下の記事では投資信託がマイナスになってしまったときの考え方を紹介しています。

2:長期で大きな利益(ハイリターン)を期待できる具体的な投資信託の選び方

ここからは具体的に、長期で大きな利益(ハイリターン)を期待できる投資信託の選び方を解説します。

結論から言うと「世界株式に投資をするアクティブファンド」を選ぶことをおすすめします。

その理由を次章以降で「投資対象」「投資地域」「運用スタイル」に分けて説明していきます。

2−1:投資対象は債券よりも株式の投資信託を選ぶ

投資対象は株式のものを選びましょう。

株式と債券を比べると、株式の方が利益が大きいからです。

債券より株式の方が値動きの幅が大きく、値動きの幅が大きい方が期待できる利益も高い傾向にあります。

下記のグラフは、過去20年間(2004年~2023年12月)の、外国株式、外国債券、日本株式、日本債券に100万円を投資した場合のグラフです。

実績を見ても、国内外どちらも債券より株式の方がリターンが上回っているのがわかります。

また、長期になればなるほどその差も大きくなっています。

20年前に100万円投資したら。いくらになったか(2004年~2023年12月)

長期で大きな利益を得るためには、債券ではなく株式を投資対象とする投資信託を選ぶと良いでしょう。

2−2:投資地域は国内よりも世界や海外を対象にする

投資する地域は、世界や海外を対象にしているものを選びましょう。

過去の実績を見ると、国内株式よりも世界株式の方がリターンが高いです。

また、現在の経済状況も踏まえても、国内より世界の方が投資環境としては良い可能性が高いです。

下記のグラフは、世界株式と日本株式の過去25年間(1992~2017年)の株価指数の推移です。

※世界株の指数には、先進国および新興国の代表的な銘柄で構成される「MSCIオール・カントリー・ワールド・インデックス(MSCI ACWI、配当込み)」、日本株の指数には東京証券取引所市場第一部に上場する国内株式全銘柄を対象とする「東証株価指数(TOPIX、配当込み)」を使用

世界株式と日本株式の過去25年間の株価指数の推移を見ても、日本株式はほぼ横ばいの推移に対して、世界株式は長期的に上昇しているのがわかります。

また、下記のグラフはGDPの推移を比較しても、日本は横ばいなのに対して世界は上昇しており、経済成長していることがわかります。

つまり、過去の実績と今後の経済状況を踏まえると、国内にのみ投資をするのではなく、世界全体に投資する方が合理的といえます。

(※世界株式の中には「日本」も投資地域に含まれている投資信託もあります。日本も投資先に入れたい場合は、日本も含めまれている「世界株式」の投資信託を選ぶと良いです。)

2−3:より利益を追求するなら、インデックスファンドではなくアクティブファンドを選ぶ

より利益を追求するなら、投資信託の運用スタイルはアクティブファンドを選びましょう。

アクティブファンドの中には、インデックスファンドよりも高いリターンを出しているファンドもあります。

アクティブファンドは指数に連動させた運用ではなく、成長株や割安株などに厳選して投資を行うことで高リターンを出すことを目指します。

下記のグラフは、あるアクティブファンド(A投資信託)と先進国株式のインデックスファンドの成績を比較したグラフです。

アクティブファンドであるA投資信託の方が、インデックスファンドよりも高リターンを出していることがわかります。

このように、アクティブファンドの中にはインデックスファンドよりも上回る成績を出している投資信託もあります。

より利益を追求するなら、このようなアクティブファンドを選ぶのもおすすめです。

(※アクティブファンド全てがインデックスファンドよりも高いリターンを出すわけではありません。)

※iDeCoで選べる投資信託の中には、アクティブファンドがない場合や、あっても成績が悪い場合もあります。その場合は、世界株式のインデックスファンドを選ぶと良いでしょう。

3:まとめ

NISAやiDeCoの投資信託の選び方のポイントは2つです。

- 大きな利益を期待できる投資信託を選ぶ

- 長期投資前提の選び方をする

投資信託の選び方に迷う方は、ぜひFPにご相談ください。

4:マネースクール101の無料個別相談

「資産運用を始めてみたいけどどうしたらいいか分からない」

「NISAやiDeCoについて詳しく知りたい」

そんな方は、まずは無料でFP(ファイナンシャルプランナー)に相談をしてみませんか?

ご相談は来店またはオンラインで全国どこからでも承ります。

こんなお悩みが相談できます

- 投資信託の選び方

- 自分に合った資産運用の選び方

- 教育資金や老後資金の貯め方

- NISAの始め方

- 金融機関の選び方

など

資産運用に関することをわかりやすく説明しますので、初心者の方もお気軽にご相談ください。

無料相談をご希望の方はこちらから!