「定年まで働きたくありません。いくら貯めれば定年前に仕事を辞められますか?」

定年までに働かずに仕事を辞めるには大きな貯蓄が必要です。

例えば50歳で退職したい場合、必要な貯蓄額の目安は9000万円という計算です。

大きなお金ですが、「資産運用を使って増やしながら貯める」方法や、「リタイヤ後も資産運用を続けながら取り崩す」といった方法で早期リタイアを実現できる可能性は高められます。

この記事では、定年まで働きたくない場合にいくら貯める必要があるのか?や、そのお金の貯め方、定年まで働かないためのポイントなどをお伝えしていきます。

この記事でわかること

- 定年まで働かなくても生活することは可能

- 定年まで働かないための必要な貯蓄額

- 効率的にお金を貯める方法

▼お金を効率よく貯めて増やすためには資産運用が重要です!初心者向けマネーセミナーを無料で開催しています。

1:定年まで働きたくない場合の貯蓄額目安

定年まで働かずに生活していくためには、具体的な貯蓄額の目標を設定することが重要です。

例えば、生活費や住居費、その他の費用に毎月25万円必要で、65歳以降は毎月10万円の年金を受給するとします。

それが90歳まで続くと仮定した場合、必要な費用は以下のようになります。

| 退職時期 | 必要な費用 |

| 50歳 | 9,000万円 |

| 55歳 | 7,500万円 |

| 60歳 | 6,000万円 |

| 65歳 | 4,500万円 |

当然ながら、退職時期が早ければ早いほど、厚生年金保険料を納める期間も短くなり、年金受給額は少なくなります。

つまり、長く働きたくないと思っている方は、その分多くのお金の準備が必要となります。

退職後は会社員時代よりも出費は大きくなる

必要な費用の中に、国民年金保険料や国民健康保険料、税金などを加算して考える必要があります。

これらの費用は給与から天引きされていたからです

会社を辞めると自身で納めることになりますので、注意が必要です。

2:定年まで働かずに済むために必要な毎月の積立額

いつまでにリタイアするのか目標が決まったら、その目標を実現するために毎月いくら貯めていけばよいのかを計算します。

以下の表は、30歳から退職までの預貯金で貯める場合と、資産運用を取り入れた場合の比較になります。

預貯金で貯める場合と、資産運用を活用して貯める場合と、それぞれ解説します。

2−1:預貯金で貯める場合の毎月の積立額

預貯金で貯める場合の、毎月の積立額を計算していきます。

現在30歳の方が、55歳までに上記の金額7500万円を貯めることを目標とします。

7500万円 ÷ 25年 ÷ 12ヶ月 = 25万円

毎月25万円の積み立てが必要な計算です。

預貯金だけで準備するには、とても大変だということがわかります。

2−2:資産運用を活用する場合の毎月の積立額

資産運用を活用して貯める場合の、毎月の積立額を計算していきます。。

仮に、7%の利回りで運用できたとして、7500万円を貯める場合、毎月の積立額は9.2万円の計算となります。

利回りが高い場合、増えていくスピードが速くなるため毎月の積立額が少なく済みます。

資産運用を取り入れると、預貯金よりも少ない積立額で目標に到達できる可能性があります。

資産運用で6%以上の利回りを目指そう

実は、10年以上の長期的な資産運用であれば、年利回り6%程度で増やせる可能性は高いです。

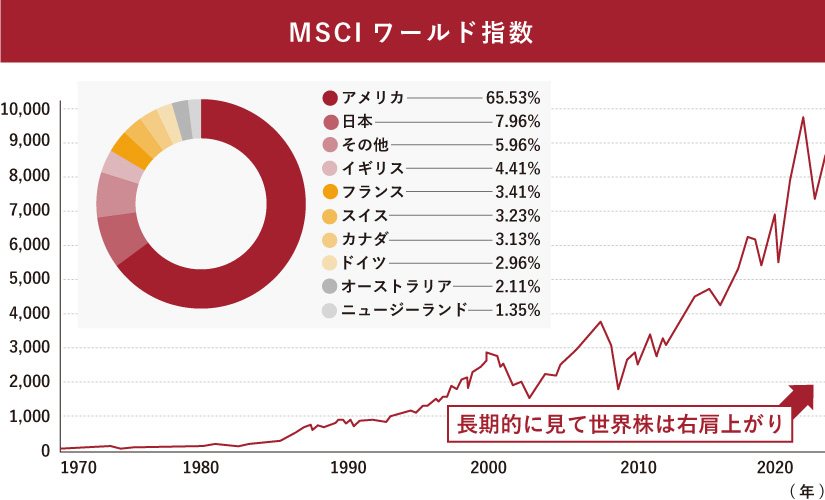

以下のグラフは世界の株価(MSCIワールド指数)の過去のデータを表したものです。

このデータを元にすると、世界株式の過去20年のリターンは約7%となっています。

ただ、短期的にみるとマイナスの時期もあることから、少なくても10年以上の長期で運用することをおすすめします。

3:リタイア後も運用しながらお金を取り崩すと、早期リタイアが実現しやすい

リタイア後も資産運用を取り入れると、更に「定年まで働かない」という目標に近づきます。

なぜなら、取り崩して残った分を運用することによって増やしながらお金を使うことができるため、目標額が少なくてすむからです。

つまり、資産運用を取り入れると早期リタイアの目標に大きく近づきます。

例えば、55歳までに5000万円貯めて、65歳までは毎月25万円、65歳からは毎月15万円取り崩すとします。

リタイア後は安定的に3%で運用したとしても、90歳時点でも資産は0にはなりません。

(ちなみに、目標額を5000万円にし、7%の利回りで運用した場合の毎月の積立額は6.1万円となります。毎月の積立金も少なくてすみますね)

▼リタイア後の資産の推移イメージ

資産運用を取り入れると目標額が少なくなり、その分、毎月の積立金の負担も軽くなります。

つまり、資産運用を取り入れると定年まで働かないという目標により近づくことが出来ます。

完全リタイアではなくセミリタイアの方法もある

目標額が高い、毎月の積立がむずかしい方は、セミリタイアという選択もあります。

セミリタイアとは、あらかじめまとまった貯蓄をした上で、毎月の不足分をパートやアルバイトで収入を得るライフスタイルのことです。

そうなると収入がある分、貯蓄から取り崩す金額が少なくなります。

目標額や目標額に対する毎月の積立額がむずかしい場合は、セミリタイアという方法も選択肢にいれましょう。

4:「定年まで働かない」を目指すなら早く準備を始めることが大事

「定年まで働かない」を目指すなら、少しでも早くお金の準備を始めましょう。

早く始めると、その分早く目標に到達することができるからです。

若いうちから貯金や資産運用を始めることで、長期間にわたって資産を積み上げることができます。

定年まで働きたくないという方は、1日でも早く資産作りを始めましょう。

5:まとめ

定年まで働かずに、安心して生活していくためにはお金が必要です。

「定年まで働かない」という目標を実現するためには、計画を立てることが大事です。

また、資産運用を取り入れると定年まで働かないという目標により近づくことが出来ます。

そして、早く始めれば始めるほど、早く目標に達することができます。

なるべく早いリタイアを目指したい方は、早めに準備を始めましょう。

6:マネースクール101の無料個別相談

「資産運用を始めてみたいけどどうしたらいいか分からない」

「NISAやiDeCoについて詳しく知りたい」

そんな方は、まずは無料でFP(ファイナンシャルプランナー)に相談をしてみませんか?

ご相談は来店またはオンラインで全国どこからでも承ります。

こんなお悩みが相談できます

- 自分に合った資産運用の選び方

- 効率よくお金を貯める方法

- NISA・iDeCoの始め方

- 教育資金や老後資金の貯め方

- 金融機関の選び方

- など

資産運用に関することをわかりやすく説明しますので、初心者の方もお気軽にご相談ください。

無料相談をご希望の方はこちらから!