「貯金する代わりに投資信託で運用するのはどうなのでしょうか?」

貯金の目的が10年以上の長期のものであれば投資信託で運用するのがおすすめです。

ただし、10年未満でも、投資信託を預貯金代わりにしても良いケースもあります。

この記事では、貯金の代わりに投資信託で運用することはどうなのか?

また、どんなケースで、貯金の代わりに投資信託を運用するのがおすすめなのか?を詳しく解説していきます。

この記事でわかること

- 長期目的なら貯金の代わりに投資信託で運用したほうが良い理由

- 貯金の代わりに投資信託での運用が向く3つの具体例

▼NISAの始め方を3ステップで基礎から学べる特別セミナー開催中!

1:長期目的なら貯金代わりに投資信託で運用しよう

貯金の目的が長期(10年以上)の場合は、貯金の代わりに投資信託で運用することをおすすめします。

その理由は大きく2つあります。

- 長期目的であれば、預貯金よりも投資信託の方が増える可能性が高くなるから

- 過去は10年以上の運用期間があれば投資信託でも元本割れしていないから

それぞれ詳しく見ていきましょう。

1−1:長期目的であれば、預貯金よりも投資信託の方が増える可能性が高くなる

理由の1つ目は、長期目的であれば、預貯金よりも投資信託の方が増える可能性が高くなるからです。

ある先進国株式(MSCI コクサイ・インデックス)に連動するインデックス投資信託の10年の平均リターンは13.6%です。(2025年6月末時点|参照:マイインデックス)

一方で、預貯金の金利は0.2%程度です。(2025年8月某日時点|参照:みずほ銀行|普通預金金利)

以下は、投資信託と預貯金それぞれを、毎月3万円・10年間積み立てした場合のシミュレーションです。

投資信託(利回り13.6%(年率))は10年後、724万円になります。

預貯金(利回り0.2%(年率))は10年後、363万円になります。

10年後、投資信託の方が貯金よりも増えているため、目的が10年以上の長期目的であれば投資信託で運用する方が良いでしょう。(あくまでもシミュレーションとなります。)

※特に目的のない貯金の場合は「10年以上預けっぱなしにできる」「10年以上積み立てられる」お金であれば投資信託での運用がおすすめです。

1−2:過去は10年以上の運用期間があれば投資信託でも元本割れしていない

理由の2つ目は、過去の実績をみると運用期間が10年以上あれば元本割れしていないからです。

投資信託は元本保証はありませんが、長期運用を行うことで安定した収益の確保が期待できます。

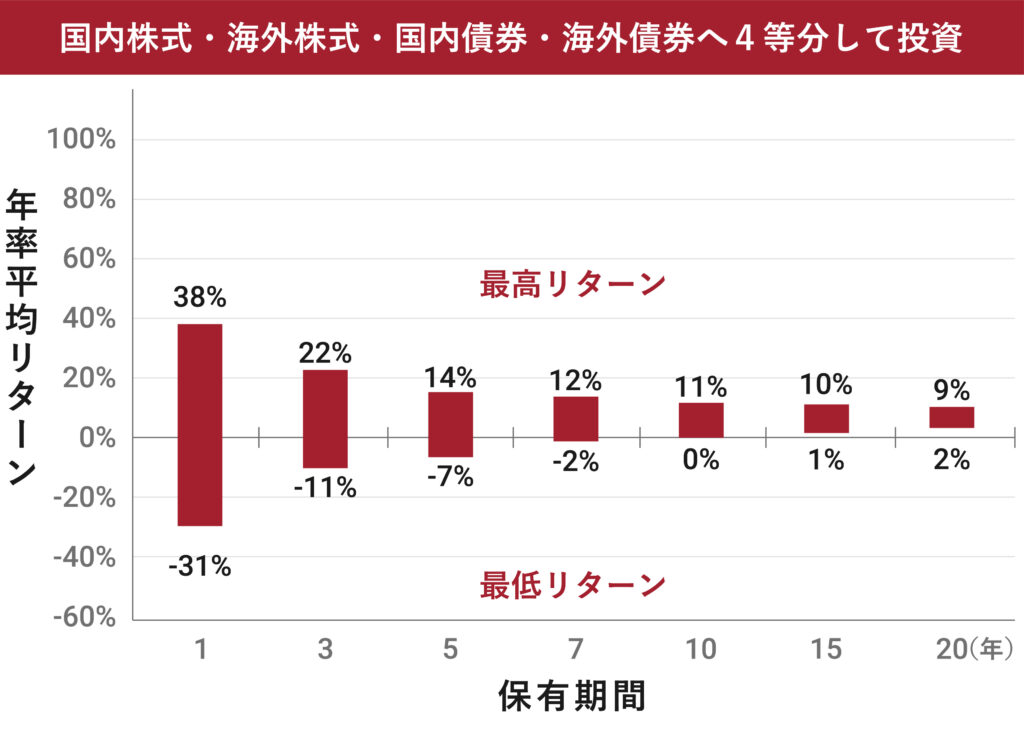

下記は、国内外の株式と債券に分散投資をした場合の運用期間別のリターンを表したグラフです。

過去のデータ上は、10年以上の運用期間があればマイナスになっていないことがわかります。

※上記は1970年1月から2015年6月まで保有した場合の各資産の保有期間別の年率平均リターンの推移

これらの点から、長期目的であれば貯金代わりに投資信託で運用することをおすすします。

次の章からは、具体的に貯金代わりに投資信託が向く具体例を紹介していきます。

投資信託と預貯金の違い

以下は、投資信託と預貯金の違いです。

2:預貯金よりも投資信託での運用が向く具体例3選

10年以上の運用期間が取れるものであれば、預貯金の代わりに投資信託での運用がおすすめということがわかりました。

この章ではどのような場合に投資信託が向くのか?具体例を3つご紹介します。

- 毎月の貯金を全て投資信託の運用にまわしても良い例

- 毎月の貯金の一部を投資信託の運用にまわしても良い例

- 運用期間は10年未満でも投資信託の運用が向く例

2−1:毎月の貯金を全て投資信託の運用に回しても良い例

FPからのコメント

運用期間が25年の長期かつ生活防衛資金も十分にあります(預金300万)

毎月の5万円を全て投資信託の積立に回しても問題ないと言えます。

2−2:毎月の貯金の一部を投資信託での運用に回しても良い例

FPからのコメント

このような場合、毎月の貯金を、預貯金と投資信託に振り分ける方法をおすすめします。

<おすすめの振り分け方法>

毎月の貯金額3万円のうち、2.5万円は車の買い替え費用のために積立定期預金等で貯金

→5年後150万円貯まる想定。

毎月の貯金額の残り5000円は投資信託で毎月積立運用

※預金100万円は生活防衛資金としてそのまま置いておく

車の費用が貯まってから投資信託の運用をスタートするよりも、少額でも運用を先にスタートさせておく方が運用期間も長くとれるのでおすすめです。

注意:短期目的の貯金は投資信託での運用に向かない

基本的に、短期目的の貯金は投資信託での運用はおすすめできません。

なぜなら使いたいときに元本割れ(マイナス)になっているリスクがあるからです。

上記の例だと5年後の車の買い替え費用を投資信託で積み立てるのは向きません。

2−3:運用期間は10年未満でも投資信託が向く例

FPからのコメント

運用期間は10年未満ですが、毎月の貯金や預金の一部は投資信託での運用に回してもいいでしょう。

投資信託は短期でもマイナスにならずに、プラスになることもあります。

加えてCさんは、65歳時点で投資信託が元本割れしていても、他の資金で当面の生活はできるだけの資産があります。

更に言うと、退職金等を含めると65歳時点で必要最低限の老後資金が貯まる目途が立っています。

投資信託の運用は70歳以降まで延ばせる可能性が高いので、毎月の貯金や預金の一部は投資信託で運用しても問題ないでしょう。

運用するかどうかはマネープラン全体で考える

すべての短期貯金が投資信託が向かないというわけではありません。

マイナスになったとしても他でカバーできるのであれば短期目的のものでも投資信託でも問題ないケースもあります。

マネープラン全体で考えていくのがおすすめです。

3:まとめ

長期目的なら、貯金代わりに投資信託で運用することを検討しましょう。

預貯金よりも増える可能性が高く、10年以上の運用期間があれば過去の実績上は元本割れはしていませんでした。

また、短期目的であっても投資信託で運用しても問題ないケースもあります。

投資信託での運用が適しているか、いくらぐらいを投資信託に回して良いのか、判断が難しい場合はファイナンシャルプランナーに相談するのもおすすめです。

4:マネースクール101の無料個別相談

「資産運用を始めてみたいけどどうしたらいいか分からない」

「NISAやiDeCoについて詳しく知りたい」

そんな方は、まずは無料でFP(ファイナンシャルプランナー)に相談をしてみませんか?

ご相談は来店またはオンラインで全国どこからでも承ります。

こんなお悩みが相談できます

- 投資信託の選び方

- 自分に合った資産運用の選び方

- 教育資金や老後資金の貯め方

- NISAの始め方

- 金融機関の選び方

など

資産運用に関することをわかりやすく説明しますので、初心者の方もお気軽にご相談ください。

無料相談をご希望の方はこちらから!