お金の資産管理は、20代のうちから意識して考えておきたいもの。特に「貯金と投資の割合」は、将来の資産形成を左右する重要なポイントです。

本記事では、20代の貯金と投資の割合や、投資を成功させるための方法を具体的に紹介します。G本記事では、20代の貯金と投資の割合や、投資を成功させるための方法を具体的に紹介します。G

これから資産形成を始めようと考えている20代の方は、ぜひ参考にしてください。

▼NISAの始め方を3ステップで基礎から学べる特別セミナー開催中!

1:20代の投資の割合は46.7%!貯金との最適なバランスは?

まずは20代の投資と貯金の割合のデータから見ていきましょう。

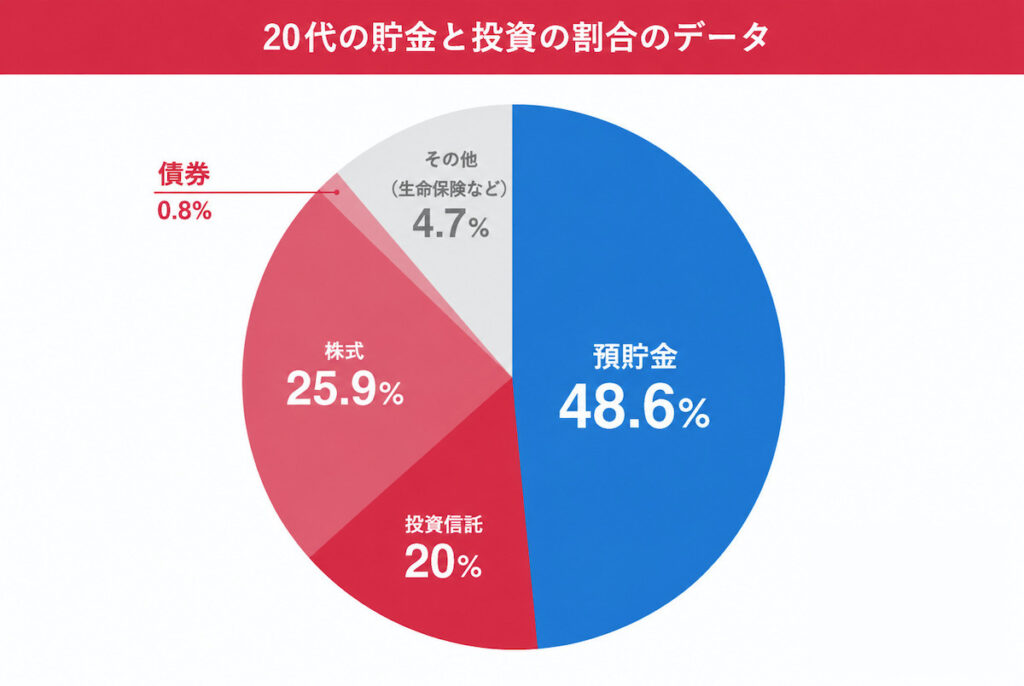

- 預貯金:48.6%

- 投資信託:20%

- 株式:25.9%

- 債券:0.8%

- その他(生命保険など):4.7%

データ参照:家計の金融行動に関する世論調査[総世帯]令和7年調査結果

調査によると、20代の投資の割合は約46.7%(投資信託、株式、債券の合計)、預貯金は48.6%という結果でした。

このデータからも分かる通り、20代における投資と貯金のバランスは「貯金50%、投資45%」が平均的と言えるでしょう。

他の年代と比べて収入の手取り額が少なく、結婚や住宅購入などの大きなライフイベントまでに時間的な余裕がある20代だからこその割合となっています。

では、20代から投資を始めるメリットとは何でしょうか。次章で詳しく解説していきます。

2:20代で始める投資のメリット3つ

20代から始める投資のメリットは主に次の3つです。

- 早めにお金の使い方を見直す第一歩になる

- 投資に使えるお金の割合が高い

- 長期間運用することで利益を最大化できる

ひとつずつ具体的に見ていきましょう。

2−1:早めにお金の使い方を見直す第一歩になる

投資は、自分のお金の使い方を見直す絶好の機会です。

毎月の給料からいくら投資に回せるかを考えることで、自然と支出を細かくチェックするようになります。

例えば、毎月3万円を投資に回そうと考えたとき、ついつい使ってしまいがちなお金の無駄遣いが見えてきます。また、結婚や住宅購入など将来の目標に向けて計画を立てることで、より計画的なお金の使い方ができるでしょう。

2−2:投資に使えるお金の割合が高い

20代は人生の中でも比較的投資に適した時期といえます。

その理由は、固定費が他の年代と比べて低く、投資に使えるお金の割合が多いためです。

また、結婚や子育てなどのライフイベントまでに時間的な余裕があることも大きなポイント。20代から投資習慣を身につけることで、将来的な資産形成に向けて大きなアドバンテージを得られます。

2−3:長期間運用することで利益を最大化できる

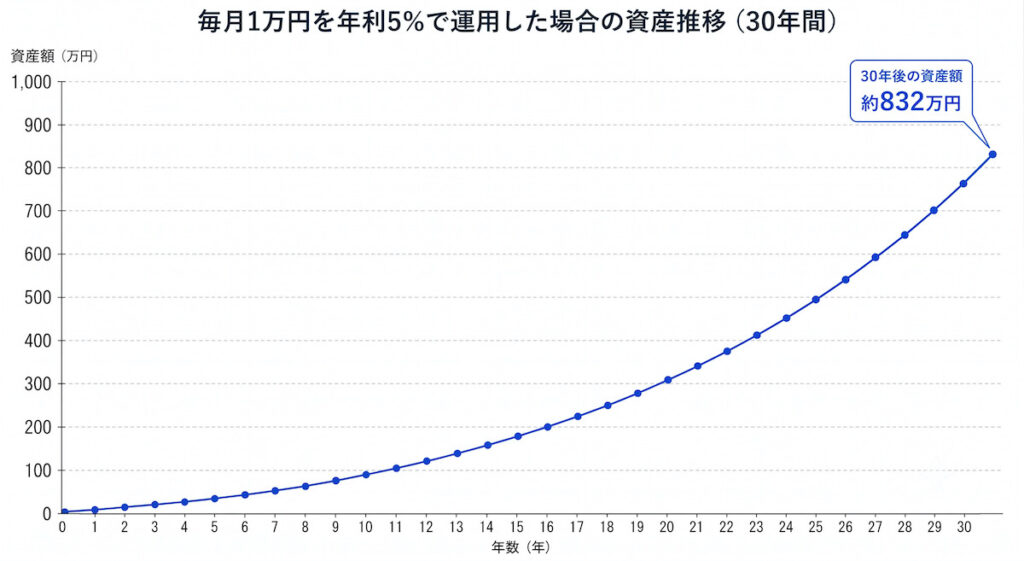

20代からの投資最大のメリットは、時間の力を味方につけられることです。

例えば、毎月1万円を年利5%で運用した場合、30年後には約832万円になる計算。

これは複利効果という、利益が利益を生む仕組みの力によるもの。

さらに、長期運用することで市場の変動リスクを抑えることもできます。急な値下がりがあっても、時間をかけて回復を待つことができるのは、20代ならではの強みといえるでしょう。

▼NISAの始め方や投資信託の選び方をまるごと学べるNISA3ステップセミナー!

3:20代が貯金と投資の割合(バランス)を決める3ステップ

先ほどの貯金と投資の割合は一般的な目安です。大切なのは、それぞれの生活状況に合わせてバランスを調整すること。

実は、貯金と投資の割合にこだわるより、「投資に使える金額」を決める方が分かりやすくおすすめです。金額ベースで考えれば、毎月の収支も調整しやすいでしょう。

ここでは、投資金額の決め方を3つのステップで紹介していきます。

- ステップ1:現状の貯金と収入を把握する

- ステップ2:お金を時間で振り分ける

- ステップ3:「10年以上先」に振り分けたお金が投資にまわせる金額

3−1:現状の貯金と収入を把握する

投資を始める前に、お金の現状を次の3つのポイントから確認しましょう。

- 貯金額:普通預金や定期預金などの合計

- 毎月の収入:手取り額を基準に

- 毎月の支出:固定費と変動費に分けて

例えば、手取り収入が20万円、毎月の支出が15万円の場合、差額の5万円が貯金と投資に回せる金額です。

3−2:お金を時間で振り分ける

次に、ステップ1で確認した貯金と収入を「お金を使う時期」で3つの時間軸に振り分けます。

時期別に振り分け

- 1年以内:生活費、交際費など

- 1〜10年以内:結婚資金、車の購入など

- 10年以上先:住宅の購入、教育資金、使う予定の無いお金など

具体的な例を見てみましょう。

Aさん(25歳、会社員)の場合

- 貯金:普通預金50万円

- 年収:300万円(手取り月25万円)

- 年間支出:240万円(月20万円)

<貯金50万円を振り分け>

- 1年以内:40万円(2ヶ月分の生活防衛費、予備費)

- 1〜10年以内:10万円(来年の海外旅行費)

- 10年以上先:なし

<毎月の手取り25万円を振り分け>

- 1年以内:20万円(生活費)

- 1〜10年以内:3万円(3年後の結婚資金)

- 10年以上先:2万円(使う予定の無いお金)

3−3:「10年以上先」に振り分けたお金が投資にまわせる金額

最後に、ステップ2で振り分けたお金を「貯金」と「投資」に分けていきます。この時、「10年以上先」に振り分けたお金が投資に回せる金額です。

先ほどのAさんの場合を例に見てみましょう。

貯金50万円

- 10年以内に使う予定があるため、投資には回さない

- ただし、生活防衛費(40万円)の一部を投資に回すことも選択肢の一つ

毎月の収入25万円

- 10年以上先のお金である2万円は投資に回す

- 確実に貯金するお金は、結婚資金の3万円

Aさんの場合、毎月の収入から「貯金:3 投資:2」という配分が見えてきました。

ただし、これはあくまでもAさんの生活状況や将来設計に基づいた例です。

4:20代が投資を成功させるポイント

20代が投資を成功させるには、貯金と投資の割合を決めること以外にもさらに3つの重要なポイントがあります。

- 投資初心者はプロに任せる投資をしよう

- 投資初心者が知っておきたい「複利の力」

- 投資初心者におすすめの投資商品

投資経験の少ない20代だからこそ、この3つのポイントを押さえて、より確実な資産形成を進めていきましょう。

4−1:投資初心者はプロに任せる投資をしよう

まずは投資のプロに任せる商品から始めるのがおすすめです。

例えば、投資信託は専門家が運用を行い、リスク分散まで考えてくれる商品です。

分からないことがあれば、FP(ファイナンシャルプランナー)に相談するのも一つの手。投資の基本から、自分に合った商品選びまでアドバイスをもらえます。

4−2:投資初心者が知っておきたい「複利の力」

20代から投資を始める最大のメリットは、「複利効果」を味方につけられることです。

例えば、毎月1万円を年利5%で運用した場合、10年後には約155万円、20年後には約411万円まで増える可能性があります。

ここで大切なのが「一時的な損失を恐れない」という姿勢です。

株式市場は短期的には上下を繰り返しますが、長期で見ると右肩上がりになる傾向があります。短期的な値動きに一喜一憂せず、時間を味方につけて長い目で投資を続けていきましょう。

4−3:投資初心者におすすめの投資商品

20代の投資初心者には、以下の商品がおすすめです。

- NISA:年間最大360万円まで非課税で投資ができ、投資信託も購入可能

- iDeCo:将来の年金に上乗せできる制度で、掛け金が全額所得控除の対象に

他にも、財形貯蓄制度は給与から天引きで積み立てができ、個人年金保険は保険と投資を組み合わせた商品です。

学資保険や養老保険など、目的に応じた積立型の保険商品も選択肢のひとつになるでしょう。

5:まとめ

20代からの資産形成で大切なのは、「貯金と投資の割合」です。

特に20代は、固定費が少なく投資に回せる金額が多い時期。複利効果を味方につけ、プロに任せる投資から始めてみませんか?

具体的な投資方法が分からない方は、ぜひマネースクール101の無料セミナーにご参加ください。経験豊富なFPがあなたの状況に合わせた具体的なプランを提案します。まずはお気軽にお問い合わせください。