資産運用をするのに変額保険と投資信託、どちらを選べばよいのかと迷われている方は多いです。

また、その違いをはっきりと理解している方は少ないのではないでしょうか?

基本的には、保険が必要な人は変額保険を選び、資産運用だけをしたい人は投資信託を選ぶとよいでしょう。

その上で、両者の違いを理解できれば、どちらが自分に合っているか、より明確になるので選びやすくなります。

この記事で分かること

- 変額保険と投資信託の違い

- 変額保険と投資信託それぞれのメリット・デメリット

- 変額保険と投資信託の選び方

▼変額保険と投資信託どちらにするか迷ったら、FP相談をご利用ください

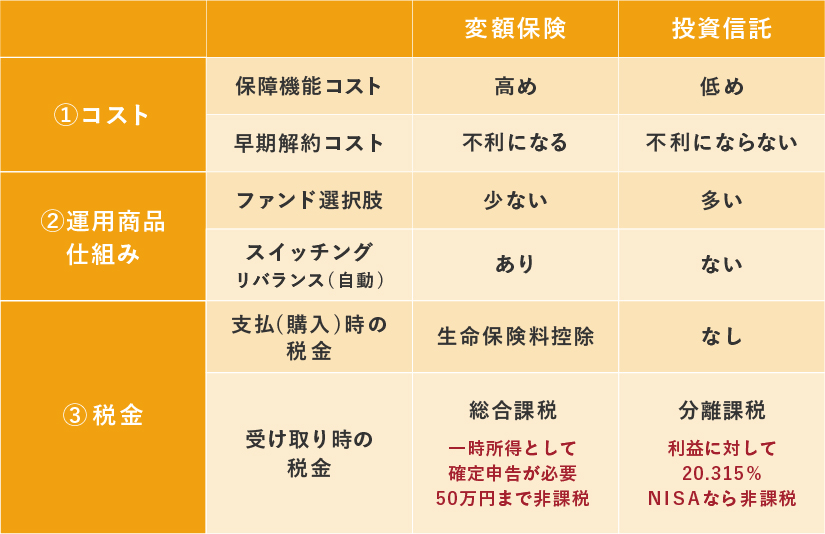

1:変額保険と投資信託の3つの違い

変額保険と投資信託は、ともに投資信託により資産運用をする点では共通しています。

つまり、どちらもプロに任せて分散投資ができます。

ただ、保険の有無によって両者の仕組みや特徴には大きく、以下の3つの違いがあります。

- コスト面での違い

- 運用商品と仕組みの違い

- 税金の違い

1−1:コスト面での違い

変額保険と投資信託には、コストの面で大きな違いがあります。

- 変額保険の保障によるコスト

- 変額保険の早期解約のコスト

まずは、2つのコストの違いを見ていきましょう。

変額保険の保障によるコスト

変額保険は死亡、介護、三大疾病等に対する保障機能があるためにコストが高くなります。

支払う保険料が全て資産運用に回らずに、一部が保障コストになるからです。

他方、投資信託は、変額保険のような保障コストがない分、同じ運用成績なら投資信託の方がお金は増えます。

変額保険の早期解約のコスト

変額保険を早期に解約した場合、解約控除というペナルティがかかり、これがコストとなります。

特に10年以内に解約する場合は、運用成績がよくても解約控除により元本割れするリスクが高くなるので注意が必要です。

他方、投資信託は解約控除がないため、短期で解約してもそれによるコストはかかりません。

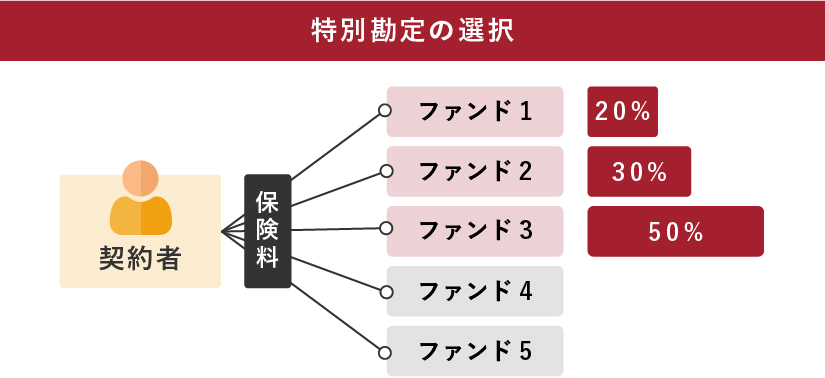

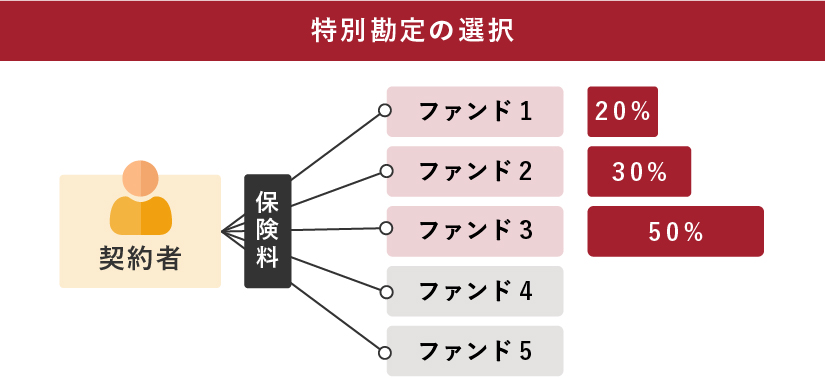

1−2:運用商品・しくみの違い

変額保険と投資信託には、運用商品・しくみにも違いがあります。

- 運用商品(ファンド)の選択肢の多さ

- スイッチングやリバランス機能

次は、この2点に関して解説していきます。

運用商品(ファンド)の選択肢の多さ

変額保険は、運用商品(投資信託等)の選択肢が投資信託を購入する場合に比べて少なくなります。

保険会社が選択した運用商品の(投資信託等)中から選択することになるからです。

実際には、5種類~20種類程度の選択肢となります。

他方で、投資信託は販売会社(銀行や証券会社)で取り扱っているものを自由に購入できるので、ファンドの選択肢は広いです(全体でおよそ6000本)。

※NISAを利用する場合は、購入できる投資信託に制限があります

(NISA成長投資枠:約2000本、NISAつみたて投資枠:※301本、2024年10月24日時点)

参照:金融庁|つみたて投資枠対象商品

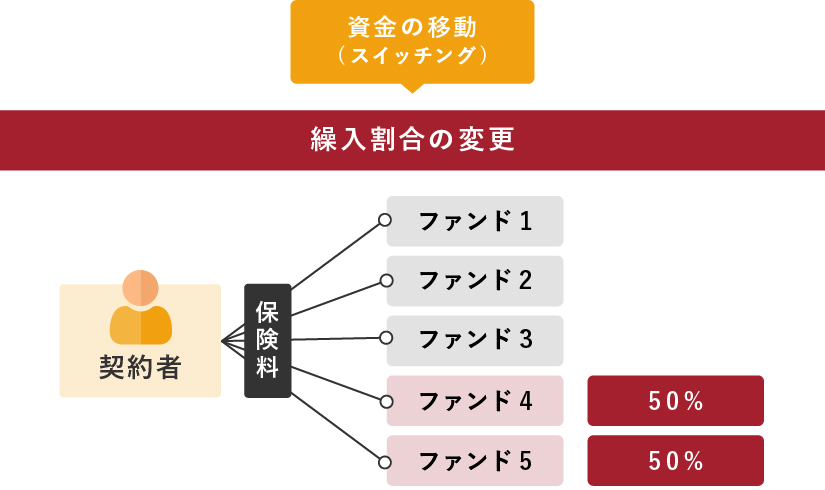

スイッチングやリバランス機能

変額保険は手数料なしで自動的に投資対象のファンド(投資信託等)の変更をすることができます。

スイッチングを無料で行うことができるからです。

スイッチングを定期的に行うことをリバランスと言いますが、このリバランスを自動的に行うこともできる変額保険もあります。

スイッチングやリバランスの機能を自動化することもできるので、手数料や税金だけではなく手間の面からも有利な制度と言えます。

他方、投資信託を変更する場合は、売却して購入することになるので、手数料等や税金がかかる場合もあります。

1−3:税金面での違い

最後は税金面での違いです。

- 支払(購入)時の税金

- 受取時の税金

この2つの違いを解説していきます。

支払(購入)時の税金

変額保険に保険料を支払うと節税になります。

保険料は生命保険料控除の対象となるので、確定申告や年末調整で手続きをすることで税金の一部が返ってくるからです。

他方、投資信託を購入しても節税にはなりません。

補足説明:生命保険料控除による節税の仕組み

所得税や住民税は所得に対して税率がかかります。

その所得を計算するとき、決まった控除に該当するときは収入から一定の金額を差し引いて所得が計算されます(所得控除)。

そのひとつに生命保険料控除があります。

ですので、例えば会社員の場合、生命保険の掛金を支払ったことを証明すれば、毎月の給与から源泉徴収された税金の一部が年末に返ってきます(年末調整)。

補足説明:iDeCoを利用した節税

iDeCoを利用する場合は、掛金の全額が所得控除の対象となります。

もっとも、iDeCoは60歳まで原則として、中途解約できないなど注意点もあります。

受取時の税金

変額保険は解約や満期で一時金を受け取る場合は、一時所得となり総合課税となります。

具体的には、以下の式で一時所得額が計算されます。

計算式

一時所得の課税対象額 = (受取金額-支払保険料) - 50万円 × 1/2

受取金額から支払保険料を引いた金額が50万円以下の場合は一時所得の課税対象額はゼロとなり実質非課税になります。

また、総合課税の場合は確定申告が必要です。

他方、投資信託は解約時に利益に対して20.315%の税金がかかり分離課税となります。

分離課税のため、確定申告は不要です。

※NISA口座を開設してNISA口座にて投資信託を購入すると非課税です。

補足説明:変額保険の保険金にかかる税金

変額保険を死亡保険で受け取ると、相続税の対象になります。

ただし、相続税の生命保険金には非課税枠があるので、その範囲なら非課税です。

<相続税の非課税枠>

500万円 × 法定相続人の数

なお、介護や三大疾病の保険金で受取る場合は非課税です

2:変額保険と投資信託のメリット・デメリット

この章では、変額保険と投資信託の違いを、メリットとデメリットの面からそれぞれ紹介します。

2−1:変額保険のメリットデメリット

<メリット>

- 運用状況次第で、受け取れる保険金額を増やすことができる

運用実績が良い場合、死亡・高度障害保険金は基本保険金額を上回ることがあります。

(一般的な生命保険は契約時に保険金額を決めて加入するため、保険金額が上がったり下がったりすることはありません。)

- 節税になる(生命保険料控除が使える)

変額保険は一般生命保険料控除の対象となり、所定の条件を満たすことで、年末調整や確定申告により所得税で最大4万円、住民税で最大2万8,000円の所得控除の適用を受けることができます。

- 運用期間中の税金がかからない

投資信託などでは運用で発生した収益に対して税金がかかりますが、変額保険の場合は運用期間中の収益には税金がかかりません。

受取時に税金がかかる場合もありますが、その際は、税負担の軽減を受けることができます。

<デメリット>

- 保障コストがかかる(保険関係費)

変額保険は保険になるため、保険契約の締結や維持、死亡保障などのコストがかかります(保険関係費という)。

保険料の一部が保険関係費用として控除され、残りの金額が特別勘定で運用されるため、掛けた保険料すべてが運用に回るわけではありません。

- 運用商品が限られる

変額保険は、特別勘定の種類が数種類しかないため、投資信託と違って運用商品が限られます。

2−2:投資信託のメリット・デメリット

<メリット>

- 変額保険に比べて運用効果が有利

変額保険のような保障コストはかからないため、運用効果に有利に働きます。

- 運用商品の種類が多い

変額保険と違い、投資信託は数千種類と商品が多いため、ご自身の運用スタイルで運用していくことができます。

<デメリット>

- 変額保険のような保障はない

投資信託には変額保険のような死亡保障などの保障はありません。

- 節税対策はない

投資信託にかかる掛金は、生命保険料控除を使うことができないため、節税対策はありません。

補足説明:変額保険と投資信託の共通点

- 一つの商品で複数の銘柄に投資できる(分散投資)

- 運用をプロに任せられる

- 元本割れのリスクがある

- インフレ対策になる

- 少額から始められる

▼資産運用の基礎知識は無料のマネーセミナーで学ぶのがおすすめです

3:変額保険と投資信託、どちらを選ぶかのポイントは「保険」が必要かどうか

変額保険と投資信託はともに資産運用できる商品ですが、選ぶ際の大きなポイントは、「保険が必要かどうか?」です。

結論から言うと、資産運用をしながら保険も必要な人は『変額保険』、資産運用だけしたい人は『投資信託』を選ぶのがよいでしょう。

なぜなら、変額保険は掛金を投資信託で運用できる保険、つまり「保険+投資信託」という仕組みなので、保険が必要な人にとっては一石二鳥となりお得です。

保険は不要で資産運用だけしたい人に取っては、変額保険は保険にかかるコスト分だけ損をしますので、投資信託を選択するべきです。

このように、保険が必要かどうかが大きなポイントとなります。

次章では両者の具体的な違いから解説してきます。

ポイント:「保険+投資信託」で、資産運用しながら不測の事態に備える

変額保険には商品によって死亡した時のほかに、介護や三大疾病(がん、心疾患、脳血管疾患)の所定の状態になったときに保険が下ります。

なので、例えば介護や三大疾病といった不測の事態になっても、まとまったお金が下りることで思わぬ出費に備えることができます。

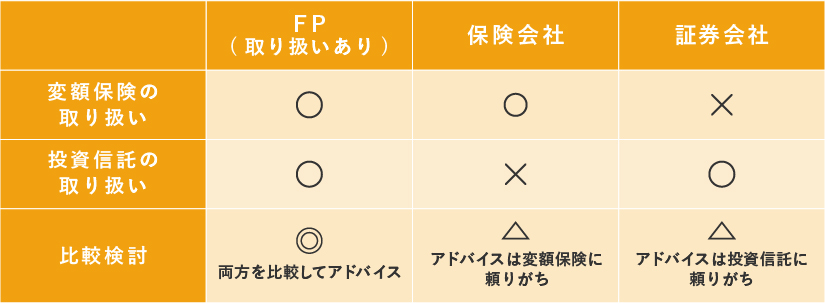

4:相談先は、変額保険と投資信託どちらも取り扱っていることが大切

変額保険と投資信託どちらにするかを相談したいと考えた際、相談先が変額保険と投資信託どちらも取り扱っているかどうか、が大切です。

相談先が、変額保険と投資信託どちらか片方しか取り扱えない場合、偏ったアドバイスになってしまう恐れがあるからです。

結論から言うと、変額保険も投資信託も取り扱いのあるファイナンシャルプランナー(FP)に相談するのがおすすめです。

さらに言うと、双方に十分な販売実績があるのが理想です。

※以下、あくまでも一例です。

※保険会社でも変額保険を販売している会社は多くありません。

※変額保険を扱っている証券会社もあります。

補足説明:FPでも保険や投資信託の取り扱いがあるとは限らない

FPの資格を持っていても、保険や投資信託の取り扱いができるわけではありません。

それぞれの取り扱い資格はFP資格とは異なります。

片方の取り扱いしかできないFPも多いのが実情です。

このように、変額保険と投資信託を比較検討して決めたい方は、両方の商品を幅広く取り扱っているファイナンシャルプランナーに相談するのがよいでしょう。

5:まとめ

変額保険と投資信託のどちらがよいか、参考になるよう違いをまとめました。

基本的には、資産運用でお金を増やしたいだけの人は投資信託がよいですが、保険もあわせて考えたい人は変額保険がよいです。

また、税金面などそれぞれに良さがあり、うまく使い分けるのもよいでしょう。

いずれにせよ投資信託(どのファンドがよいか)を選ぶことが成功のカギにもなりますので、自分では選ぶのが難しいという人はファイナンシャルプランナーに相談するのがお勧めです。

6:マネースクール101の無料個別相談

「資産運用を始めてみたいけどどうしたらいいか分からない」

「NISAやiDeCoについて詳しく知りたい」

そんな方は、まずは無料でFP(ファイナンシャルプランナー)に相談をしてみませんか?

ご相談は来店またはオンラインで全国どこからでも承ります。

こんなお悩みが相談できます

- 自分に合った資産運用の選び方

- 効率よくお金を貯める方法

- 教育資金や老後資金の貯め方

- NISAの始め方

- 金融機関の選び方

など

資産運用に関することをわかりやすく説明しますので、初心者の方もお気軽にご相談ください。

無料相談をご希望の方はこちらから!