「NISAに興味があります。ニュースで日経平均株価が上がっていると聞きますが、今から始めるのはタイミングとしてどうなのでしょうか?」

NISAでの投資の始めどきは「今後の株価の動きを予測できるかどうか」で考え方が変わります。

「これから上がる」と思うなら早く始めるのが合理的ですし、「近いうちに下がる」と思うなら待つ選択もあります。

ただし実際は、相場の短期的な動きを正確に予測するのは難しいため、迷うなら「長期+積立」で始めるのが実行しやすい方法です。

この記事では、

- 上がると思う場合

- 下がると思う場合

- よくわからない場合

それぞれの状況におけるNISAでの投資判断について整理します。

▼マネースクール101では、これからNISAを始める方向けの無料NISAセミナーを毎月開催しています。

1:NISAで投資を始めるタイミングは「株価がどう動くと思うか」で変わる

NISAで投資を始めるタイミングは、あなたが「株価がどう動くと思うか」で変わります。

投資の基本は「安く買って高く売る」ことです。

そこで、

- 株価が上がると思う場合

- 株価が下がると思う場合

- よくわからない場合 (※2章で解説します)

それぞれの考え方を整理していきます。

1-1:株価が上がると思うなら「早く始める」

株価が上がると思うなら、「早く始める」という選択になります。

今すぐ始めれば、将来、より多くの利益を得る可能性が高まるからです。

始めるのを待っている間に株価が上がると、後から始めた人はより高い価格で買うことになります。

将来、売るときの価格が同じであれば、高い価格で買ってしまった分だけ利益は小さくなります。

株価が上がると思うなら、タイミングを待たずに早く始めるのが良いでしょう。

1-2:株価が下がると思うなら「まだ始めない」

株価が下がると思うなら、「まだ始めない」という選択が良いです。

株価が下がってから始めたほうが、より安い価格で始められるからです。

「近いうちに大きく下がりそう」と感じる場合、いったん待って、株価が下がってから始めたほうが、安い価格で投資をスタートできます。

将来の売却価格が同じであれば、安く買えた分だけ利益が大きくなります。

株価が下がると予測するなら、まだ始めないほうが良いでしょう。

2:株価の動きが「わからない」場合の考え方

ここまで、「上がる」「下がる」という予測に基づいた考え方を解説しました。

しかし実際は、株価の短期的な動きを予測するのはプロでも非常に難しいことです。

2章では、株価の動きがわからなくても安心して投資を始められる方法を解説します。

では、具体的に見ていきましょう。

2-1:投資期間を10年以上の長期で考える

株価の動きが分からない場合は、投資期間を10年以上の長期で考えましょう。

投資期間が長ければ、一時的な株価の上げ下げの影響が小さくなりやすいからです。

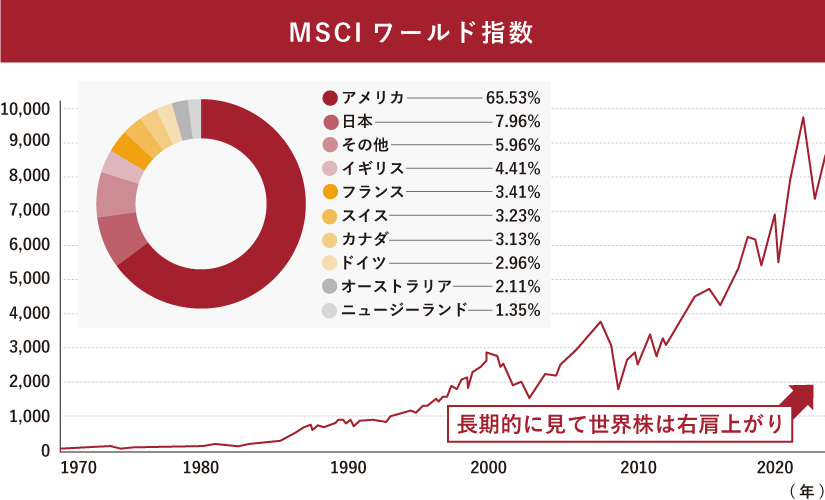

例えば、以下は世界株式の値動きを示す『MSCI World Index(世界株価指数)』のグラフです。

このグラフの通り、株価は短い期間で上下しますが、10年以上の長い期間で見ると、右肩上がりに伸びていく傾向にあります。

つまり、過去は途中で大きな暴落があっても、長期で持ち続けた場合は、最初に投資した金額(元本)を上回り、プラスになる可能性が高いということになります。

したがって、株価の動きがわからないなら投資期間を長期で考えると良いでしょう。

FPからのアドバイス

長期で運用する前提なら、短期的な価格はそれほど重要ではありません。

運用期間が長いほど、結果として利益も大きくなりやすいため、今すぐ投資を始めて良いです。

2-2:それでも価格の変動が気になるなら積立投資で始める

それでも価格の変動が気になる場合は、積立投資を取り入れると安心です。

一度に投資しなくて済むため、価格が下がる不安を小さくできるからです。

積立投資は、毎月同じ金額を自動で買い続け、価格が高いときも、安いときも平均的に買えるようになります(ドルコスト平均法といいます)。

この仕組みにより、「今が高値かも…」という不安があっても、一度に全額を投資するリスクがなくなり、心理的な負担も小さく、安心して続けられます。

したがって、長期投資を前提とし、それでも価格変動が気になる場合は積立投資を取り入れるとよいでしょう。

一括投資できるお金があるなら、積立額は小さくしすぎないほうが良い

ここでは、積立という方法ではなく、積み立てる金額の大きさによって起こる違いを説明します。

一括投資できるお金をあえて積立で投資していく場合、積立額を小さくしすぎないほうが良いです。

積立額が小さいと、全額が運用に回るまで時間がかかり、お金が増えにくくなります。

たとえば240万円の投資資金があり、20年間運用するという条件で考えてみます。

- 毎月2万円の積立

→ 240万円を投資し終えるまで10年 - 毎月20万円の積立

→ 240万円を投資し終えるまで1年

全額が運用に回り始める時期に大きな違いが生まれます。

そしてこの違いにより、全額が運用できる期間も変わるため、将来の金額にも大きな差が生まれます。

- 毎月2万円の場合、投資完了が10年後

→ 全額が運用できる期間は10年しかない - 毎月20万円の場合、投資完了が1年後

→ 全額が運用できる期間は19年ある

■将来金額の比較(利回り7%・投資総額240万円・運用期間20年)

なお、月20万円で積み立てる場合、1年間で240万円を投資することになります。

増え方という意味では、一括で240万円投資した場合と長期ではほとんど変わりません。

違いは「気持ちの面」で、一度に全額を買わない分、買った直後に下がる不安を抑えて始められます。

このように、一括投資できる資金があるのに、積立額を小さくしすぎると運用スタートが遅れ、お金が増えにくくなります。

▼NISAを始めるのが不安な場合はFPに相談しながら進めることをおすすめします。

3:NISAの口座開設は今すぐ始めてOK!

投資をまだ始めないと決めたとしても、NISA口座の開設だけは済ませておくことをおすすめします。

なぜなら、口座が開設されていないと、良いタイミングでの投資ができないからです。

NISAは、口座開設が済んでいないと投資を始めることができません。

しかも、NISA口座は即日開設にならないことが多く、手続きに数日〜数週間かかる場合があります。

もし待っている間に株価が急落し、理想のタイミングが訪れたとしても、口座が開設されていなければ、すぐに投資を始めることができません。

そのため、投資の準備として、NISA口座の開設手続きだけは済ませておきましょう。

4:まとめ

NISAを始めるタイミングは、今後の株価の動きを予測できるかどうかで変わります。

とはいえ、短期的な値動きを予想するのは難しいという方が多いと思います。

その場合は、長期投資を基本に、不安が残る場合は積立投資で始めることをおすすめします。

それでも判断に迷ったり、不安を感じる場合は、無理に一人で決めようとせず、FPなど専門家に相談するのもおすすめです。

あなたの状況に合った買い方や始めるタイミングを一緒に整理してもらえます。

5:マネースクール101の無料個別相談

「NISAについて詳しく知りたい」

「資産運用を始めてみたいけどどうしたらいいか分からない」

そんな方は、まずは無料でFP(ファイナンシャルプランナー)に相談をしてみませんか?

ご相談は来店またはオンラインで全国どこからでも承ります。

こんなお悩みが相談できます

- NISAの始め方

- 自分に合った資産運用の選び方

- 効率よくお金を貯める方法

- 教育資金や老後資金の貯め方

- 金融機関の選び方

- など

資産運用に関することをわかりやすく説明しますので、初心者の方もお気軽にご相談ください。