「退職金2000万円を受け取る予定です。資産運用すべきですか?どのように運用したらよいのでしょうか?」

当面使う予定がないなら、資産運用したほうがよいでしょう。

ただ退職金は大きなお金となりますので、どのくらいの金額を資産運用するか、どのような方法で資産運用するかをしっかり考えましょう。

おすすめは、初心者にもおすすめな、

- 投資信託

- 外貨建て一時払い終身保険

の2つです。

この記事では、退職金の運用を失敗しないための重要なポイントや、退職金2000万円を運用するならどのような方法がよいか、について具体的にFPの目線から解説します。

この記事でわかること

- 退職金は資産運用したほうがよいか

- 退職金のうち、どのくらいを資産運用にまわすのがよいか

- 初心者にお勧めの退職金の資産運用方法

▼退職金の運用相談をFPが無料で承ります。

1:退職金2000万円をもらったら、一部または全部を資産運用にまわすのがお勧め

退職金2000万円をもらったら、一部または全部を資産運用にまわすことをお勧めします。

退職後の人生は長くなることも予想されるため、老後に年金の足しとして使えるよう、退職金はできるだけ増やしておきたいですね。

60歳時点での平均余命(あと何年生きるか)

男性 23.63年

女性 28.92年

厚生労働省「簡易生命表」/令和6年

ところが、預貯金の金利は低いため、定期預金に預けているだけではお金は増えません。

そこで、退職金をもらったら、そのうちの一部または全部を資産運用にまわすことをお勧めします。

定期預金と資産運用の比較

仮に1000万円を定期預金していた場合(0.1%)と資産運用していた場合(年利回り3%・5%・7%)の10年後を比較すると以下のようになります。

2:退職金の運用を失敗しないための2つのポイント

退職金の運用はお勧めですが、失敗すると老後の生活に支障をきたします。

なぜなら、高齢になってからまとまったお金を運用するケースが多いからです。

そこで、退職金の運用を失敗させないために次の2つのポイントをおさえましょう。

- 退職金のうち、10年使う予定のない金額を資産運用にまわす(3章へ)

- 初心者でも無理なく退職金を増やせる資産運用方法を選ぶ(4章へ)

以下の各章で、ポイントを順番に見ていきます。

3:退職金のうち、10年使う予定のない金額を資産運用にまわす

退職金のうち、当面使う予定のない(目安は10年)金額を資産運用にまわすのがよいでしょう。

なぜなら、資産運用の期間が短いと、元本割れのリスクが大きくなってしまうからです。

つまり、資産運用の期間が短いほど運用成績にばらつきが出やすく、使いたいときに元本割れしているリスクも高くなります。

一方、しばらく使う予定のないお金を使った長期運用では、元本割れのリスクは小さくなります。

▼過去のデータでは、10年以上の運用で元本割れのリスクは限りなく小さくなっていきます。

目安として10年使う予定がないお金を資産運用にまわすのが、過去の例から見ても安定した運用成績が期待できるのでおすすめです。

退職金に3つの役割を与える

どのくらいのお金を資産運用に充てればよいかを考えるとき、目的によってお金に3つの役割を与えるのがよいでしょう。

例えば 退職金2000万円に3つの役割(そなえる/まもる/ふやす)を与えてみると

- 生活に必要なお金(そなえる) 【200万】

- 10年以内に使いみちが決まっているお金(まもる) 【800万】

(例えば、自宅の修繕や車の買い替えなど) - 10年は使う予定のないお金(ふやす) 【1000万 ☜ 運用にまわす】

資産運用はふやす役割のお金を使うのがおすすめです。

▼退職金をいくら資産運用にまわすべきか?どんな方法で運用すべきか?迷ったらぜひFPにご相談ください。

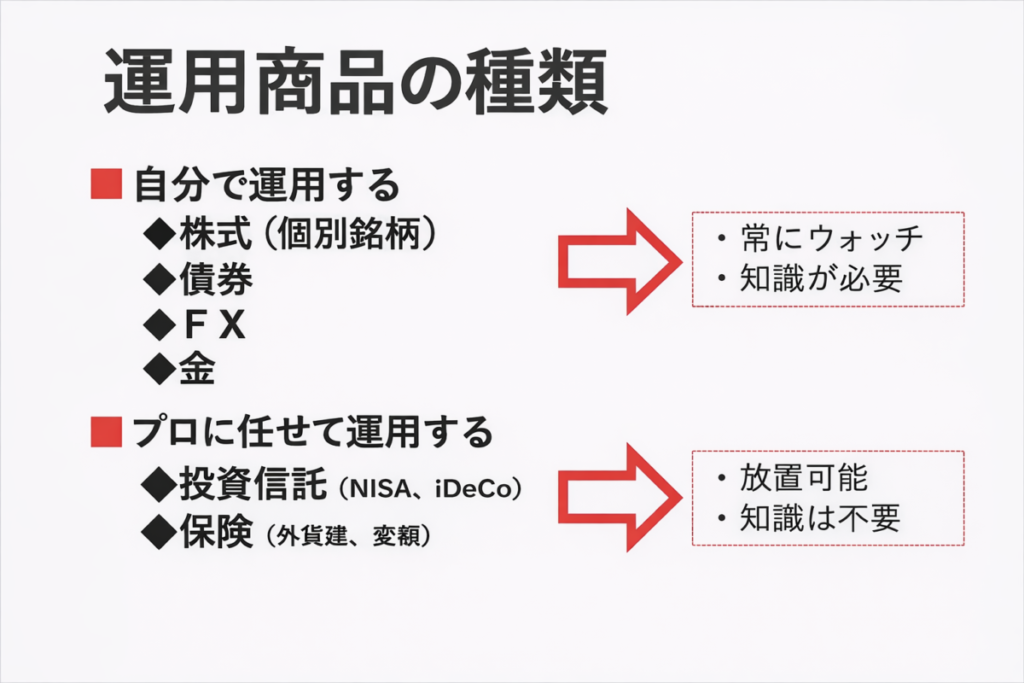

4:初心者にもお勧めできる退職金の資産運用方法2選

初心者が退職金を資産運用する場合、運用をプロにお任せできるものがお勧めです。

なぜなら、運用をプロにお任せできると、商品の選択さえすれば、あとは10年間程度ほったらかしにできるからです。

※自分で資産運用する場合、勉強したり値動きを毎日チェックする必要があり、初心者にとっては大変です。

以下では、初心者でもおすすめできる退職金の資産運用方法を2つ紹介します。

4-1:投資信託で運用する

退職金の資産運用のお勧め商品の1つ目は投資信託です。

なぜなら、投資信託にお金を投資するだけで、初心者でもプロに任せて分散投資ができるからです。

過去10年の日本株(日経平均株価)のリターンは年+13.64%(2026年1月末時点)

仮に1000万円投資すると、このリターンであれば10年後には約3592万円に増える計算です。

※手数料や税金は考慮していません

もっとも、投資信託は投資対象(日本株や世界株など)や手数料など様々で、それによって期待できる運用成績やリスクも違ってきます。

ですので、どの投資信託がよいか分からない人は、FPに相談してみるのがよいでしょう。

NISAを活用して節税

投資信託で運用するならば、NISA口座で運用しましょう。

NISAは運用で得た利益が非課税になる制度で、節税したい人におすすめです。

もっとも、NISAには投資可能額に上限があります。

具体的には、NISAでは年360万まで投資可能で、生涯投資限度額は1800万円となります。

なので、退職金のまとまったお金をNISA口座で運用する場合、何年かに分けて購入する必要があります。

▼これからNISAを始める方にピッタリ!『NISA3ステップセミナー』にご参加ください。

4-2:外貨建て一時払い終身保険に加入する

退職金の資産運用のお勧め商品の2つ目は、外貨建て一時払終身保険です。

なぜなら、一時払いで保険にお金を掛けるだけで、まとまったお金を外貨の高い金利で増やすことができるからです。

運用は保険会社にお任せとなり、保険会社が利回りを保証します。

外貨は円より金利が高いため、投資信託等を使って資産運用しなくても保証された利回りでお金を増やすことができます。

参考:2026年2月前半の利率(10年固定)

米ドル:年4.141%

豪ドル:年4.782%

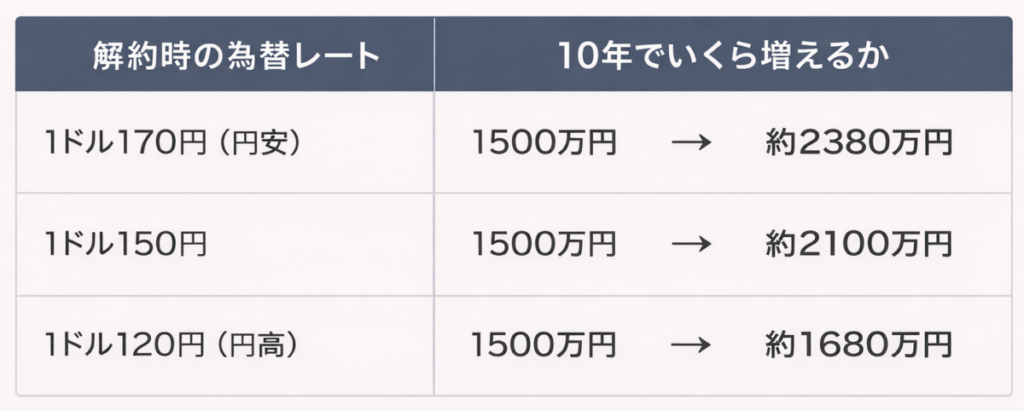

▼外貨建て一時払い終身保険の一例

例えば、退職金を$100,000(約1,500万円)で一時払い終身保険(米ドル)に2026年2月前半に加入した場合、10年後にはドルベースで約1.4倍($140,000)に増えることが期待できます。

※加入時と解約時の為替は同じとし、為替手数料など考慮していない。$1=150円で計算

投資信託等を使った資産運用には不安がある人など、リスクをおさえて増やしたい人には特にお勧めです。

もっとも、外貨建て一時払終身保険もいろいろなタイプの商品が販売されており、自分に合った商品を見つけたい人は、外貨建て保険に詳しいFPに相談してみるとよいでしょう。

外貨建て一時払終身保険で特に注意したい為替リスク

外貨建て一時払終身保険は、一時払いで支払った円を外貨に換えることで、その外貨に利率がつく商品です。

そして、解約する時に外貨から円に換えて戻ってきます。

なので、加入時と解約時の為替が損益に影響します(為替リスク)

加入時の為替レートが1ドル150円だった場合、10年後の解約時の為替レートの変化で、日本円がいくらになるかを見てみましょう。

加入時よりも円安になればより増えますし、円高になれば減ってしまいます。

外貨建て一時払終身保険で特に注意したいのは、この為替リスクです。

5:まとめ

低金利が続くなか、退職金をもらったらその全部または一部を資産運用にまわすことをお勧めします。

本文では、退職金の運用を成功させるためのポイントは以下の2つあります。

- 退職金に役割分担を与える

- 初心者でも続けやすい運用方法を選ぶ

ぜひ参考にしてみてください。

自分に合った方法を知りたい人は、FPへの相談も検討してみましょう。

6:マネースクール101の無料個別相談

「お金のことを相談してみたいけど、誰に相談してよいかわからない…」

「自分にあった貯蓄や資産運用の方法が知りたい」

そんな方は、まずは無料でFP(ファイナンシャルプランナー)に相談をしてみませんか?

ご相談は来店またはオンラインで全国どこからでも可能です。

こんなことが相談できます

- 円安・円高の対処法

- 老後資金、教育資金の貯め方

- NISA、iDeCoの始め方

- 保険の加入、見直し

- 住宅購入の予算、住宅ローンの選び方

など

お金に関することをわかりやすく説明しますので、初心者の方もお気軽にご相談ください。

無料相談をご希望の方はこちらから!