「退職金が1000万円ありますが、何か運用した方がよいですか? 」

退職金はすぐ使う予定がないなら資産運用を開始しましょう。

物価の上昇が見込まれるなか、資産運用により老後資金を少しでも増やしておいた方が安心ですね。

退職金で資産運用を行う場合は、初心者でも始めやすくお得な方法を選択することをおすすめします。

この記事では、初心者におすすめの退職金の運用方法を2つご紹介します。

また、成功させるために実践したい3つのステップも詳しく解説します。

この記事でわかること

- 初心者におすすめの退職金運用方法

- 退職金を運用するときに実践したい3つのステップ

▼60歳向けの初心者向けの無料マネーセミナーも毎月開催しています。お気軽にご参加ください。

1:初心者におすすめ!退職金を運用する方法2選

初心者におすすめできる退職金の運用方法は2つです。

- NISA口座を使って投資信託

- 外貨建て一時払い終身保険

プロに運用を任せることでほったらかしにできるので、知識や経験が少ない初心者でも始めやすいからです。

それに加えて、通常より税金がお得となる点もおすすめの理由です。

以下の章で、2つの運用方法をくわしくみていきます。

2:おすすめ退職金運用①|NISA口座を使って投資信託

初心者が退職金運用する場合、NISA口座を使った投資信託がおすすめです。

以下の2つの理由からです。

- 投資信託は銘柄を選べば、ほったらかしで投資ができる

- 利益に対して税金がかからないためお得

以下で、みていきます。

2−1:投資信託は銘柄さえ選べば、ほったらかしで投資ができる

投資信託は銘柄さえ選べば、ほったらかしで投資ができます。

投資信託はプロが分散投資するしくみで、ほったらかしでも中長期でリターンが期待できるからです。

参考:投資対象ごとの過去の実績(2026年4月時点での過去10年の平均リターン)

- 日本株:年13.2%

- 世界株:年18.0%

※それぞれ以下の指数をもとに算出。

日本株:日経平均株価/世界株:MSCIコクサイ・インデックス

2−2:NISA口座を利用すると、利益に対して税金がかからない

NISA口座で投資信託を購入することで、利益に対して税金がかかりません。

NISA口座は利益に対して非課税だからです。

▼NISAイメージ図

NISA成長枠を使って200万円で投資信託を購入した際の、10年の投資結果をシミュレーションしてみましょう。

NISA口座(非課税)では売却時の税金がかからないため、課税口座(利益の20.315%課税)に比べてお得です。

NISAの年間投資枠

NISAは非課税投資のため、老後の税金や社会保険料に影響しない

NISAは非課税投資のため、お金を増やしても老後の所得があがらず、税金や社会保険に影響しません。

これに対して、老後の所得があがる退職金の運用方法には注意が必要です。

例えば、不動産運用による不動産所得があったり、年金で受け取る商品で雑所得となると毎年の所得があがり、税金や社会保険の負担が大きくなります。

3:おすすめ退職金運用②|外貨建て一時払い終身保険

初心者が退職金運用する場合、外貨建て一時払い終身保険もおすすめです。

以下の2つの理由からです。

- 固定金利が10年保障されるため、ほったらかしにできる

- 解約すると一時所得になるため、通常より税金がお得

以下で、みていきます。

3−1:固定金利が10年保障されるため、ほったらかしにできる

外貨建て一時払い終身保険は10年以上ほったらかしにできます。

固定金利が10年保障されており(商品によっては20年)、ほったらかしでも外貨ベースで確実に増えるからです。

▼200万円でドル建て一時払い終身保険に加入したイメージ図

* 一時払い終身保険にはいろいろなタイプがあります。

3−2:解約して戻ってくるお金は一時所得となるため、税金がお得

外貨建て一時払い終身保険を解約した場合、税金が通常よりお得です。

一時所得となるためです。

つまり、通常の金融商品では利益の20%が課税されますが、一時所得は増えたお金から50万円差し引くことができます。

つまり、所得を小さくできて解約したときの税金は少なくて済みます(利益が50万以下の場合は税金がかかりません)。

一時所得の計算式| (利益-50万)× 1/2

なお、一時所得はほかの所得と合算する総合課税となるため、税率は合計所得によって変わりません。

仮に10年固定金利4%のドル建て一時払い終身保険に加入した場合、為替が変わらなければ、約296万円に増えます。

この場合、仮に通常の課税(20.315%)なら約19万円の税金がかかりますが、一時所得の場合は約4.6万円で済みます(所得税10%、住民税10%とする)。

▼10年で解約する場合の、為替による利益と税金(加入時1ドル150円とする)

* 一時所得の場合は所得によって所得税の税率が異なりますが、所得税と住民税をともに10%とします。

▼参考:所得による所得税率 表

参考:国税庁|所得税の税率

一時払い外貨建て終身保険で知っておきたい3つの注意点

一時払い外貨建て終身保険には3つの注意点があります。

- 為替リスク

加入時の為替と解約時の為替によって、円で戻ってくるお金は変わります。 - 短期解約控除

10年未満で解約したときに、一定の費用がかかります。 - 市場価額調整

解約時の市場金利によって、戻ってくるお金は変わります。

このうち、10年で解約するときには2と3は影響しない場合がほとんどなので、1の為替リスクのみ注意が必要となります。

なお、一時払い外貨建て終身保険は満期がないため、解約のタイミングは選べるので、有利なときに解約することでリスクを抑えることも可能です。

4:退職金を運用するときに実践したい3つのステップ

初心者でも退職金運用を成功させるために実践したい3つのステップがあります。

- 退職金を使うまでの時間によりお金を振り分ける

- 振り分けたお金に役割を与える

- 増やす役割のお金について、具体的に資産運用の商品を選ぶ

以下で順番にみていきます。

4−1:退職金を使うまでの時間によりお金を振り分ける

まずは退職金を使うまでの時間でお金を振り分けましょう。

使うまでの時間で退職金を振り分けると、運用に適したお金を把握できるからです。

4−2:時間によって振り分けたお金に役割を与える

時間によって振り分けたお金に役割を与えましょう。

使うまでの時間でお金に役割を与えることで、退職金を効率よく活用すべく貯蓄や資産運用できるからです。

1年以内に使うお金は、すぐに使えるように、『備える役割』

10年以内に使う予定のお金は、その時に減らさずに使えるよう『守る役割』

10年以上先に使うお金は、『増やす役割』

退職金が1000万円ある人のお金の役割分担例(退職金の使いみち)

- 1年以内に車を買い替える予定 300万円

備える → 預貯金 - 5年後くらいにキッチンをリフォームする予定 200万円

守る → 預貯金、国債 - 10年以上使う予定がないその他のお金 500万円 増やす

→ 投資信託など

3〜5年で使う予定のお金で国債を購入するのはアリ

退職金のうち、3年〜5年で使う予定のお金で国債を購入してもよいです。

個人向け国債の金利が上がっており、預金に置いておくよりはお金を増やすことができます(1万円から購入可)。

▼2026年5月現在(参考)

固定3年:年1.57%(税引き後1.2510545%)

固定5年:年1.89%(税引き後1.5060465%)

* 国債は日本国が発行する債券で、利子を受け取ることができ、満期になると日本国が破綻しない限り元本が返ってきます。

個人向け国債の商品詳細については、財務省|個人向け国債を参考にしてください。

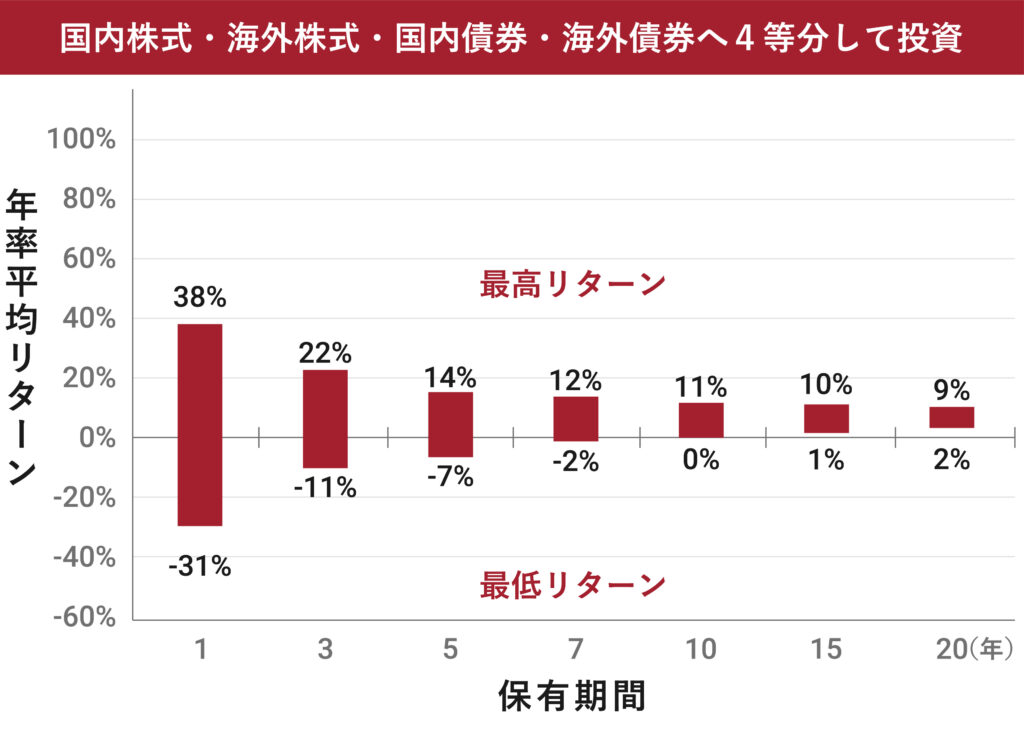

増やす役割を10年以上使わないお金に限定すると、元本割れリスクを小さくできる

増やす役割を10年以上使わないお金に限定することで、積極的な資産運用をしても元本割れのリスクを小さくすることができます。

例えば、過去の実績をもとに投資期間ごとの成績(1年あたりの平均リターン)をグラフにしたものを見ると、時間をかけるほど大きな利益が期待できるだけでなく、10年以上で元本割れのリスクが小さくなるのがわかります。

※1970年1月〜2015年6月までで計算

4−3:増やす役割のお金について、資産運用の商品を選ぶ

増やすお金については、前章の通り、以下のどちらか又は両方で資産運用するとよいでしょう。

- NISA口座で投資信託

- 外貨建て一時払い終身保険お勧めの商品

例:退職金のうち増やす役割のお金が500万円ある場合

NISA口座で投資信託に、200万円

外貨建て一時払い終身保険に、300万円

ただ、1や2の中でも、具体的な投資信託の銘柄や保険の商品は数多くあり、リスクや特徴などそれぞれ異なります。

そして、具体的な商品選びによっては、結果が大きく違ってくる場合もあるため、初心者が商品を選ぶのは難しい面もあります。

なので、具体的に自分に適した商品を選びたい人はファイナンシャルプランナーに相談するのがおすすめです。

信頼できる相談相手を見つけることが大切

初心者はファイナンシャルプランナーに相談しながら、具体的な商品選びや手続きをサポートしてもらうのがよいでしょう。

ファイナンシャルプランナーは運用のスタートのみならず、運用途中や売却時なども相談に応じてくれます。

そのため、長くお付き合いしていける信頼できる相談相手を見つけることが大切です。

信頼できる相談相手を見つけるために、無料のマネーセミナーや個別相談に参加してみることをおすすめします。

5:まとめ

退職金で10年以上使う予定がないものは資産運用でお金を増やすのがよいでしょう。

初心者におすすめは、ほったらかしにできて税金がお得な1.NISAで投資信託と2.外貨建て一時払い終身保険です。

ただ、具体的な商品選びで差がでますので、初心者は相談しながらおこなうのがよいでしょう。

ですので、退職金の運用を検討している人はいちどファイナンシャルプランナーに相談してみてください。

6:マネースクール101の無料個別相談

「退職金の運用を相談してみたいけど、誰に相談してよいかわからない…」

「自分にあった貯蓄や資産運用の方法が知りたい」

そんな方は、まずは無料でFP(ファイナンシャルプランナー)に相談をしてみませんか?

ご相談は来店またはオンラインで全国どこからでも可能です。

こんなことが相談できます

- 退職金の運用方法

- 老後資金の貯め方

- NISA、iDeCoの始め方

- 保険の加入、見直し

- 住宅購入の予算、住宅ローンの選び方

など

お金に関することをわかりやすく説明しますので、初心者の方もお気軽にご相談ください。

無料相談をご希望の方はこちらから!