「NISAを始めようと思っています。元本割れする確率はどれくらいですか?」

NISAで取り扱う特定の銘柄の過去のデータでは、20年の運用で元本割れの確率はゼロに近づいていきました。

NISA(非課税保有期間が無期限)制度を使う際は、20年の運用を目標に行っていきましょう。

この記事ではNISAの元本割れする確率を、統計を基に解説していきます。

この記事で分かること!

- NISAの積立投資で元本割れする確率

- NISAの積立投資で元本割れしないために注意すべきこと

- NISAのおすすめの銘柄

▼NISAの始め方を3ステップで基礎から学べる特別セミナー開催中!

1:20年間の長期運用でNISAの元本割れの確率はほぼゼロに近づく

結論から言うと、NISAで取り扱う以下2つのような銘柄では、20年の運用で元本割れする確率はほぼゼロに近づくというデータがあります。

- 国内外の株式・債券に分散投資※するもの

- 先進国株式MSCIワールドインデックスに投資するもの

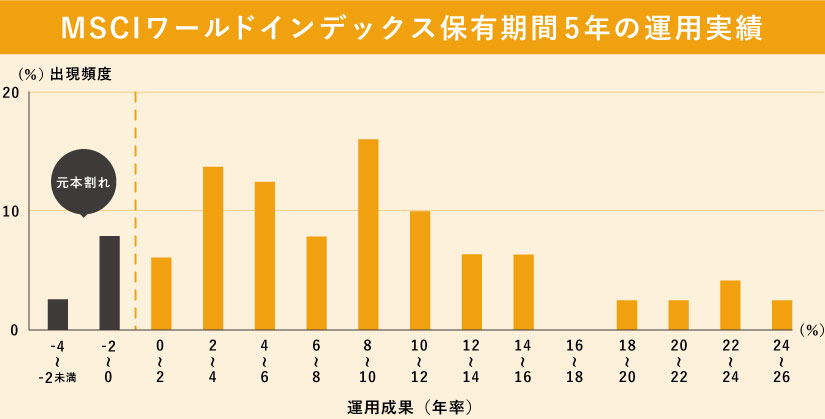

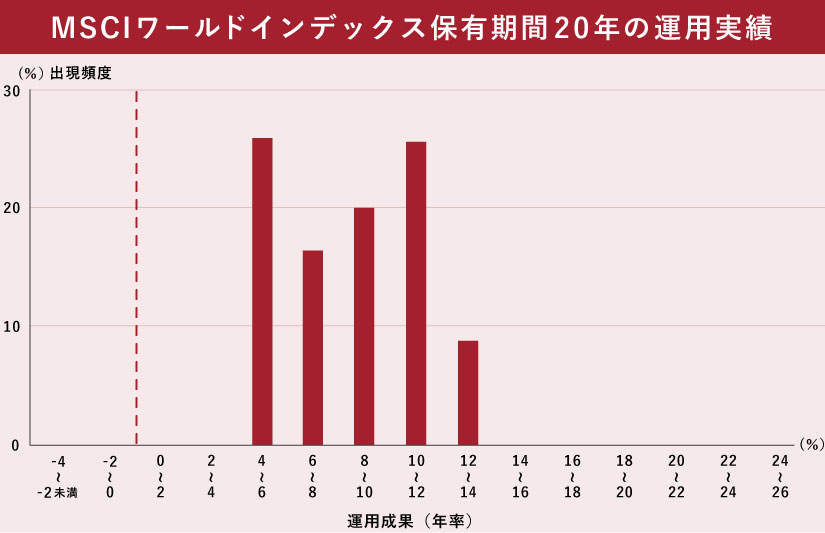

この2つのデータを、5年と20年で保有した場合の運用成果(年率)で比較します。

※分散投資とは

『分散投資』とは、投資対象の資産、地域、時間を分散することです。

値動きの異なるものに分けて投資をすることで、一方が値下がりしている時、もう一方の値上がりでカバーができます。

1−1:国内外の株式・債券に分散投資した場合の結果

以下のグラフは『国内外の株式・債券に分散し積立投資』を行った場合の、5年と20年の運用成績を比較した図です。

保有期間5年では元本割れが発生しているのに対し、保有期間20年では元本割れせず、2〜8%の利益が出ています。

※筆者がデータを元に加工、グラフ化。

データ参考:金融庁|つみたてNISA早わかりガイドブック

※1985年から2020年の各年に、毎月同額ずつ国内外の株式、債券を購入した時の過去実績からの算出結果です。将来の投資成果を予測、保証するものではありません。

このように、国内外の株式・債券に分散投資した場合の過去の実績では、20年の長期運用で元本割れしないという結果となりました。

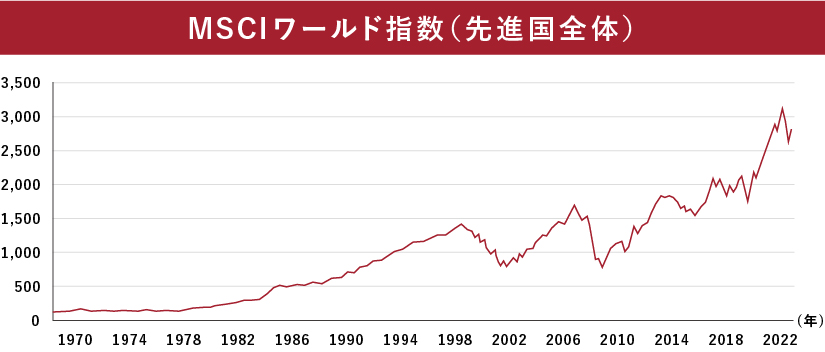

1−2:先進国株式MSCIワールドインデックスの結果

別のデータでも、20年以上の長期であれば元本割れの確率はほぼゼロになるという結果が出ています。

ここではMSCIワールドインデックス(指数)※のデータを見ていきましょう。

※MSCIワールドインデックス(指数)とは

日本を含む世界の主要国(先進国)の株式(大型株・中型株)を対象とした株価指数のこと。

アメリカ地域、欧州・中東地域、太平洋地域の3つに区分され、先進国(23カ国)から構成されています。

※縦軸の単位(ポイント)…基準日の時価総額を100とした場合の変動値

以下のグラフは、1969年以降のMSCIワールドインデックスのデータです。

こちらは一括での投資ですが、保有期間5年では元本割れが発生しているのに対し、保有期間20年では元本割れせず、4〜14%の利益が出ていました。

※以下、MSCIのデータを筆者が加工、グラフ化

データ参照:MSCI

※将来の投資成果を予測、保証するものではありません。

MSCIワールドインデックスのほうが、国内外の株式・債券に分散投資した場合よりも良い結果となっています。

つまり、NISAを使って投資を行う場合、上記2つのような投資信託を選び、かつ20年以上の長期運用を行えば、元本割れの確率はほぼゼロに近づけられると言えるでしょう。

2:NISAで元本割れさせないための3つの基本

NISAで資産運用をする上で、元本割れのリスクを下げるために重要なのが「長期・分散・積立」の3原則です。

なぜなら、短期的な相場の上下に惑わされず、リスクを抑えながら安定的に資産を増やすための仕組みとして極めて有効だからです。

これらは金融庁も推奨する資産形成の基本であり、特に初心者こそ意識すべき考え方です。

参考:金融庁|資産形成の基本

2−1:長期投資を行う

投資は、長く続けることが大切です。

なぜなら、短期間の相場の変動に振り回されることなく、リスクを抑えながら資産を増やしていけるからです。

長期で続けることで、一時的な値下がりも時間をかけて回復しやすくなり、元本割れのリスクも低くなります。

特に20年以上のスパンで見ると、前述した通り、過去のデータ上、元本割れの確率は大きく低下します。

例えば、前述した「国内外の株式・債券に分散した投資信託」を20年間保有した場合、マイナスにはならなかった、というデータがあります。

※以下は1970年1月から2015年6月まで保有した場合の各資産の保有期間別の年率平均リターンの推移

※最低リターンが『0%以上(10年以上の保有期間)』ということは、元本割れしなかったということを示しています。一方、最低リターンが『-◯%(10年未満の保有期間)』ということは、元本割れする場合があったということを示しています。

2−2:分散投資を行う

投資のリスクを抑えて安定して資産を増やすためには、「分散投資」が非常に有効です。

特に、資産・銘柄、地域などに分けて投資することで、大きな損失を避ける可能性が高まります。

なぜ分散が重要かというと、投資先のすべてが同じタイミングで悪化するとは限らないからです。

ある市場が下がっても、別の市場や資産が上がっていれば、損失を相殺できる可能性があり、リスクを一点集中させず、「広く分けて持つ」ことが、投資の安定性を高めます。

例えば、日本の株だけに投資していた場合、日本経済が不況になれば投資も大きく下落する恐れがあります。

しかし、米国やヨーロッパ、新興国にも広く分散していれば、他の地域の成長が損失を緩和してくれるかもしれません。

2−3:一定額を定期的に積み立てる

一定額を定期的に積み立てることも元本割れリスクを避けるのに有効です。

価格が高いときには少なく、安いときには多く買うことになる「ドルコスト平均法」という効果が働き、購入価格が平均化されます。

その結果、タイミングを見極める必要がなく、感情にも左右されにくくなります。

たとえば、毎月同じ金額を全世界株式インデックスファンドに積立投資しているとします。

仮に相場が下がっても、そのときは安く多くの口数を買えるので、将来的に相場が回復すれば利益を得やすくなります。

▼ドルコスト平均法のイメージ

また、積立設定は一度行えば自動で買い付けされるので、忙しい人や投資に時間をかけたくない人にも向いています。

※ドルコスト平均法は、長期で右肩上がりに成長するような投資信託などに有効です。

▼NISAの始め方や投資信託の選び方をまるごと学べます。NISA3ステップセミナー!

3:NISAの、銘柄の選び方とお勧めの銘柄

NISAで銘柄を選ぶ際は、過去20年以上の運用で元本割れをしておらず、更に高い運用成績となるようなものを選びましょう。

元本割れを避け、長期に渡って安定的な成果が期待できます。

例えば、先に紹介した『MSCIワールド指数に連動』したものはお勧めの一つと言えます。

他の銘柄と比べても、20年以上の運用で高い運用成績となっており、更に言うなら、”5年”の運用を見ても、元本割れの確率は低い結果だからです。

具体的には『◯◯先進国株式インデックスファンド』という名前の商品です。

補足説明:金融機関選びは慎重に

NISA口座を開設する際は、金融機関選びにも注意が必要です。

なぜなら、金融機関ごとに扱っている商品が異なるため、金融機関選びを間違ってしまうと長期投資に向かない商品を勧められたり、選べなかったりする可能性があるからです。

金融機関を選ぶ際は、希望する商品があるかどうか、そして商品の取扱数が多いところを確認してから決めることをお勧めします。

商品取り扱い数が多いと長期投資に向いた商品を見つけやすく、また、途中で自分の運用方針が変わったときも商品の入れ替えがしやすくなります。

商品数が多く手数料の低いネット証券がおすすめです。

迷ったらファイナンシャルプランナー(FP)に相談して進めると安心です。

4:まとめ

元本割れする確率をゼロにできるとは断言できませんが、20年以上の長期運用を行えば、元本割れの確率を限りなく低くできます。

また、より高い運用成績を出したい場合は、選ぶ銘柄にもこだわりましょう。

20年以上の長期運用を考えた際、運用成績が良い銘柄はたくさん存在します。

もし、ご自身で『選び方が分からない』『もっと運用成績の良い銘柄が知りたい』そんな方はファイナンシャルプランナーに相談して進めることをお勧めします。

「NISA口座は作ったけど、どの投資信託を選べばいいか分からない」

「保有中の投資信託の見直しをしてほしい」

そんな方は、まずは無料でFPに相談してみませんか?

5:マネースクール101の無料個別相談

「資産運用を始めてみたいけどどうしたらいいか分からない」

「NISAやiDeCoについて詳しく知りたい」

そんな方は、まずは無料でFP(ファイナンシャルプランナー)に相談をしてみませんか?

ご相談は来店またはオンラインで全国どこからでも承ります。

こんなお悩みが相談できます

- 自分に合った資産運用の選び方

- 効率よくお金を貯める方法

- 教育資金や老後資金の貯め方

- NISAの始め方

- 金融機関の選び方

など

資産運用に関することをわかりやすく説明しますので、初心者の方もお気軽にご相談ください。

無料相談をご希望の方はこちらから!