「ライフプランの相談って、どこに行けばいいの?」

「無料相談で十分?それともFPに頼むべき?」

ライフプランを考えようと情報収集を始めると、こんな疑問にぶつかる方はとても多いです。

結論からお伝えすると、ライフプランの相談はFPにするのがおすすめです。

そして、数あるFPの中でも、独立系FPに相談することで、将来設計の精度と納得感は大きく変わります。

この記事では、ライフプランはFPに相談すべき理由とメリット、独立系FPの特徴、ライフプランを相談すべきタイミングなどについてFPが解説していきます。

この記事で分かること

- FPにライフプランを相談するメリット

- どんなFPを選ぶべきか

- 相談するベストなタイミング

- よくある不安や疑問 を整理しながら解説します。

▼独立系FPがライフプラン相談を無料で承ります。

1:ライフプランの相談はFPにするのがおすすめ

ライフプランの相談は、ファイナンシャルプランナー(FP)にするのがおすすめです。

なぜならFPは、保険・貯蓄・住宅・老後資金などを個別に考えるのではなく、人生全体のお金の流れとして整理できる専門家だからです。

ライフプランは一部だけを最適化しても意味がなく、全体のバランスを見ながら判断する必要があります。

たとえば、

- 「とりあえず貯金を増やしたい」と思っていても、実際には増やすより「固定費を減らす」ほうが先だった

- 「今のままで安心」と思っていても、物価上昇(インフレ)を考えると「貯金だけでは資産が目減りする」リスクが見つかった

- 「資産運用を始めなきゃ」と焦っていても、まずは「万が一の備え(生活防衛資金)」を確保するのが最優先だった

といったように、自分ひとりでは気づけなかった選択肢が見えてくることがあります。

FPはこうした判断を、数字と根拠をもとに一緒に整理してくれます。

このように、ライフプランを本気で考えるなら、FPに相談して全体像を把握することが、将来への不安を減らす近道です。

2: FPにライフプランを相談することのメリット

FPにライフプランを相談するメリットを3つ、それぞれご紹介します。

2-1:人生のお金の流れを「見える化」し、不安を具体化してもらえる

ライフプラン相談で、人生のお金の流れを「見える化」し、不安を具体化してもらえることがメリットです。

家計、教育費、住宅ローン、老後資金など、バラバラな情報を統合して1枚の「キャッシュフロー表(資金推移表)」に落とし込めるからです。

例えば「老後が心配」という相談の場合、これまでの収支状況や今後のお金に対する考え方を丁寧にヒアリングします。

それらの情報からシミュレーションして「老後に不足する金額」を算出します。

その結果、「今からいくら積み立てるべきか」や「どのような積み立て方法が向いているのか」まで具体的に提案してくれます。

具体的に「いつ、いくら足りないか」が可視化されることで、漠然とした不安から解放されます。

▼キャッシュフロー表について詳しく知りたい方は以下の記事を読んでみてください。

2-2:ライフプラン全体を見通してのアドバイスがもらえる

FPにライフプランを相談すると、ライフプラン全体を見通したアドバイスがもらえます。

お金の問題は、貯蓄・保険・投資・住宅・老後資金などがつながっており、一部分だけを見ても適切な判断ができません。

たとえば、

- 「保険を手厚くしたほうがいいのか」

- 「もっと貯金を増やすべきか」

といった悩みも、家計全体や将来のライフイベントを踏まえなければ正解は変わります。

FPはこうした要素をまとめて整理し、全体のバランスを見ながらアドバイスします。

一部分だけに振り回されず、人生全体を見据えて判断できることが、FPに相談する大きなメリットです。

2-3:根拠に基づいた「実行可能な対策」がわかる

FPに相談することで、根拠に基づいた「実行可能な対策」が明確になります。

FPのアドバイスは、一般論や感覚ではなく、相談者の収入・支出・将来設計などの数字をもとに考えられています。

たとえば、

- 「毎月いくら貯めればいいのか」

- 「今の生活水準で無理はないのか」

- 「何を優先して見直すべきか」

といった点が具体的になります。

そのため、相談後に「結局何をすればいいのかわからない」という状態になりにくくなります。

考えるだけで終わらず、すぐに行動へ移せる状態になることが、FPにライフプランを相談する価値です。

3:どんなFPでもいいわけじゃない!“独立系FP”に相談しよう

どんなFPでも良い、というわけではありません。

ライフプランの相談は”独立系FP”に相談することをおすすめします。

独立系FPの特徴をご紹介します。

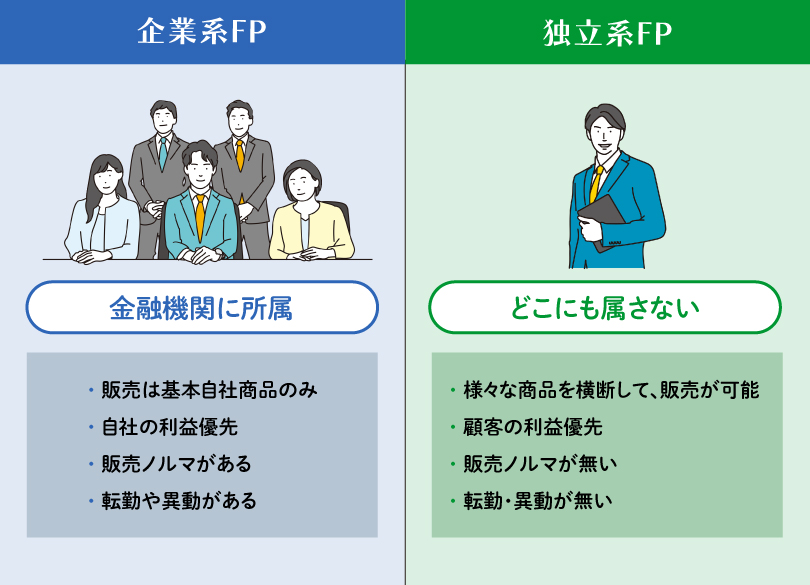

▼FPは大きく「企業系」と「独立系」に分けられます。

3-1:様々な商品を横断して提案できる

独立系FPは、様々な商品を横断して提案できるのが特徴です。

そのため、ライフプラン作成後に問題解決のため、

- 保険だけ

- 株や投資信託だけ

といった、偏った商品提案になりにくく、ライフプランに合ったベストな提案ができます。

また、ライフプランだけではなく、世界経済、最新の商品情報などを踏まえた上で、複数の商品を組み合わせてあなただけの提案を行うことができます。

様々な商品を横断して提案できる独立系FPは、ライフプラン相談において強い味方になってくれるでしょう。

3-2:相談者の利益を優先できる

独立系FPは、相談者の利益を優先することができます。

独立系FPは金融機関に所属しておらず、販売ノルマもありません。

ライフプランを作った結果、

- 「今は商品を検討する段階ではありません」

- 「まずは生活や働き方を整えることが先です」

といったアドバイスになることもあります。

相談者の利益を優先して考えられることが独立系FPの特徴です。

3-3:中長期的に対応が可能

独立系FPは、中長期的に対応が可能です。

独立系FPには、金融機関のような転勤や異動がありません。

ライフプランは一度作って終わりではなく、結婚や転職、収入の変化など、人生の節目ごとに見直しが必要になります。

同じFPに継続して相談できることで、その時々の状況に合わせたアドバイスを受けやすくなります。

一度きりの相談ではなく、人生の変化に寄り添ってくれる存在であることが、独立系FPが中長期的な相談に向いている理由です。

独立系FP事務所を探すのはとても難しい

独立系FP事務所を探し出すのは実はとても難しいです。

なぜなら、

- 独立系FP事務所といいながら「保険代理店」である事務所

- 実行サポートのない(相談のみ)独立系FP事務所が圧倒的に多く、それをわかりやすくHPに記載している事務所がほぼない

ですので、探すのが困難なのです。

▼ライフプランのご相談は私どもの独立系FPにお任せください。

4:ライフプランの相談をすべきタイミング

FPである私が思う、ライフプランを作るタイミングは、「今」もしくは「できるだけ早めに」です。

「まだ将来のことは何も決まっていないのに相談する意味なんてあるの?」

「ライフイベント(結婚・出産、住宅購入、退職など)が訪れた時に考えれば良いのでは?」

多くの相談を受けていると、このように仰る方は多いです。

ですが、本来のライフプランの目的は、どのようなイベントが発生し、いくら準備する必要があるかを知り、そのための手段を検討することです。

つまり、早い段階で行えば行うほど、それだけ多くの対策が検討できるのです。

ですから、

- 「何を相談していいかわからない」

- 「何となく不安」

- 「将来についてまだ何も決めていない」

こんな方は、すぐFPに相談にすることをオススメします。

5:ライフプラン相談のよくある質問

ライフプラン相談でよくある質問を5つご紹介します。

5-1:有料相談と無料相談はどちらがおすすめですか?

A:無料相談でも問題ありません。

多くのライフプラン相談やお金の悩みは、無料相談で解決できてしまうからです。

無料と有料の違いは、サービスの内容です。

提供しているサービスが異なるだけで、”サービスの質”が異なっているわけではありません。

- 無料相談:相談+商品販売(サポート)

- 有料相談:相談のみ

▼FP相談について詳しく知りたい方は以下の記事も読んでみてください

5-2:しつこく営業されたりしませんか?

A:独立系FPであれば、しつこい営業をされる可能性は低いです。

独立系FPは特定の商品販売を目的としていないため、営業ありきの相談になりにくいからです。

相談内容によっては、「今は何もしない方がいい」とアドバイスされることもあります。

営業が不安な方ほど、独立系FPを選ぶと安心です。

5-3: ライフプラン相談前に準備すべきことはありますか?

A:ある程度、現在の状況を整理しておくと相談がスムーズです。

ざっくりでも、以下の内容をまとめておくことをおすすめします。

- 年収

- 貯蓄額

- 毎月の支出

- 加入中の保険内容

- 住宅ローンの有無

5-4:独身や子供がいない場合でも相談していいですか?

A:もちろん大丈夫です。

将来について不安に感じていることをなんでもご相談ください。

5-5:何回でも相談していいですか?

A:不安であれば何回でもご相談ください。

ただし、相談先によっては「有料相談」や「初回無料」などの料金体系になっている場合は注意してください。

6:まとめ

ライフプランシミュレーションは1度作成するだけでは意味がありません。

どこに問題があるのか、その問題に対応するにはどんな方法があり、どの方法が自分にあっているのかを知り、実行する。

そして、ライフプランに変化があったときは再度見直しをする。

このサイクルを繰り返すことが大切です。

ライフプラン相談はぜひ「独立系FP」をご活用ください。

7:マネースクール101の無料個別相談

「お金のことを相談してみたいけど、誰に相談してよいかわからない…」

「自分にあった貯蓄や資産運用の方法が知りたい」

そんな方は、まずは無料で独立系FP(ファイナンシャルプランナー)に相談をしてみませんか?

ご相談は来店またはオンラインで全国どこからでも可能です。

こんなことが相談できます

- 家計の見直し、ライフプランの作成

- 住宅購入の予算、住宅ローンの選び方

- 老後資金、教育資金の貯め方

- NISA、iDeCoの始め方

- 保険の加入、見直し

など

お金に関することをわかりやすく説明しますので、初心者の方もお気軽にご相談ください。

独立系FPの無料相談をご希望の方はこちらから!