「金持ちになるには“投資をするしかない”と聞いたのですが、本当ですか?」

はい、本当です。

いわゆる“金持ち”になる為には色々な方法がありますが、『誰でも金持ちになれる方法』としては、投資を活用するのが一番だと私は考えます。

この記事では、投資を活用して金持ちになる方法について、具体的にお伝えさせていただきます。

なお、“金持ち”といっても色々な考え方がありますが、ここでは誰でも目指せる“金持ち”として、金融資産1億円(預貯金・株式・投資信託などの合計金額)を目指すプランをご紹介します。

この記事で分かること!

- 誰でも“金持ち”になれる方法は、投資しかない

- 投資初心者はまずは『投資信託』がおすすめ

- 投資信託を活用して、金融資産1億円を目指す方法

- 金持ちになるために気を付けるポイント

▼NISAの始め方を3ステップで基礎から学べる特別セミナー開催中!

1:誰でも“金持ち”になれる方法は、投資しかない

『誰でも金持ちになれる方法』としては投資を活用するしかないと私は考えます。

なぜなら投資は、特別な能力や努力・財産が無い”普通”の方でも金持ちになれる可能性があるからです。

1−1:投資でお金に働いてもらうことは誰にでもできる

お金持ちになるために、投資により“お金に働いてもらって増やす”ことは誰にでもできます。

お金持ちになる他の方法として、

- 高額の収入を得る

- 起業して成功する

などが考えられますが、これらは誰にでもできることではありません。

しかし、投資であれば優れた能力や人並外れた努力などは必要なく、投資資金と投資の知識さえあれば誰にでも始めることができます。

しかも、最近では月に100円からといった、ごく少額な金額からでもつみたて投資ができるため、まとまった資金が無い方でも気軽に投資を始めることができます。

たとえ月に100円といった小さな金額でも将来的には大きくなります。

投資を始めることこそがお金持ちになる第一歩と言えるでしょう。

1−2:“金利と時間”を味方につけた投資で金持ちに近づくことができる

金持ちになるための投資で重要なことは、いかに『金利と時間を味方につけた投資をするか』です。

なぜなら、“高い金利”で“長い時間”を使って運用することが投資成功の近道だからです。

以下は、“100万円のお金”を投資に出してお金に働いてもらった場合に、金利と時間が変わるとどのように結果が変わってくるかのシミュレーションです。

※銀行にお金を預けた場合の金利は0.1%程度(参照:みずほ銀行|普通預金金利(2025年2月25日現在))

※金利(利回り)8%という数字は、長期の運用をする中では現実的な数字です。(後述)

このシミュレーションから、次のことが分かります。

- 高い金利で運用したほうが、より大きく増える

- 運用期間(時間)が長いほうが、より大きく増える

つまり、“高い金利”で“長い時間”を使って運用することが誰にでもできる投資成功の近道となります。

それでは、次はその“初心者向けの投資方法”についてご案内させていただきます。

2:お金持ちを目指すために『投資信託』で投資を始めよう

投資初心者のかたでお金持ちを目指すために、まずは“投資信託”で投資を始めることをおすすめします。

それは投資信託が以下の3つの理由で投資初心者に向いた投資方法だからです。

- プロが代わりに運用をしてくれる

- 分散投資されているので、リスクを抑えられる

- 少額から始められる

2−1:投資信託は、運用の専門家があなたの代わりに運用をしてくれる

投資信託は、運用の専門家が投資家(あなた)から資金を集め、あなたの代わりに株式や債券などに投資、運用を行います。

もし自分でこのような運用を行おうとした場合は、企業の業績や国の情勢などを調べて投資を行い、運用中は常にその企業や国の動向を見て売買をし続ける必要があります。

投資信託は、自分の資金をプロに”信じて託して”運用を任せることができるため、知識や経験が浅い初心者でも成功を目指せる投資方法と言えます。

また、普段のお仕事やご家庭の生活に負担をかけることなく手軽に続けやすいことも特徴です。

2−2:投資信託は、リスクを抑えた投資ができる

投資信託はリスクを抑えた投資ができます。

なぜなら、投資信託は”分散投資”となるからです。

分散投資とは、投資対象を「地域」や「資産・銘柄」、更には「時間」をも分散させてリスクを下げる投資手法のこと。

投資信託はこの『分散投資』を行うことでリスクを下げることができるため、リスクをおさえた運用を

行いたい投資初心者に向く投資方法といえます。

2−3:投資信託は、無理のない金額から始めることができる

投資信託は、自分にとって無理のない範囲の金額から始めることができるのが特徴です。

最小購入金額は100円からで、300円、1000円、1万2500円など、細かく金額を指定して購入できます。

また、10万円分の投資信託を一括購入したり、毎月1万円の積立購入ができたりと、買い方も自分で決めることができます。

投資信託は、無理のない金額で始められ、自分に合った方法で運用できることもお勧めの理由です。

▼投資信託を始めたい、資産運用に興味がある方はFPにご相談ください

3:投資信託を活用して、金融資産1億円を目指そう

投資信託を活用すれば、金融資産1億円の”金持ち”を目指すことは可能です。

ここでは、具体的に金融資産 1億円になるためにはどのようにすればよいか、シミュレーションしてみましょう。

※以下のシミュレーションは、税金や手数料などは考慮していません。

※投資信託は値動きのある株式や債券などに投資するため、価格が変動したり元本が保証されないなどのリスクがあります

3−1:毎月5万円の“つみたて投資”で利回り8%の運用なら、約34年で1億円達成

毎月5万円のつみたて投資で投資信託を購入、利回り8%の運用を続けられたならば、約34年で金融資産1億円を達成できる計算となります。

補足説明:投資信託で『利回り8%』は現実的な数字

『8%』という数字は、実際にある投資信託『MSCIコクサイインデックス』の過去20年の年率平均を参考にしています。(2025年1月末時点のデータでは過去20年の年率平均は『11.3%』)

参照:my INDEX|MSCI コクサイ・インデックス (KOKUSAI)

※上記はあくまでも過去のデータです。将来のリターンを約束するものではありません。

3−2:つみたて金額を増やせば1億円達成までの時間は短くなる

もちろん、つみたての金額を増やしていけば1億円達成までの時間は短くなります。

1億円達成のプラン例

- 25歳で毎月5万円のつみたて投資を始めれば、59歳で達成の可能性あり

- 28歳で毎月10万円のつみたて投資を始めれば、54歳で達成の可能性あり

- 31歳で毎月20万円のつみたて投資を始めれば、50歳で達成の可能性あり

- 夫婦で同額を行えば、半分の積立金額で達成の可能性あり(世帯で達成)

【つみたて運用での1億円達成シミュレーション】※利率8%の場合

もちろんこれはあくまでシミュレーションですが、金利と時間を活用した投資を行うことで、誰でもお金持ち(金融資産1億円)になれる可能性があることがわかると思います。

4:金持ちになるために意識すべきポイント

ここでは、投資を始める際に特に意識すべき3つの点をお伝えします。

- とにかく早く始める

- 長期投資を心がける

- 高い運用利率を目指す

4-1:とにかく早く始める

一番重要なのは、『とにかく早く始める』ことです。

なぜなら、早く始めて運用期間が長ければ長いほど、資産を大きく増やせる可能性が高くなるからです。

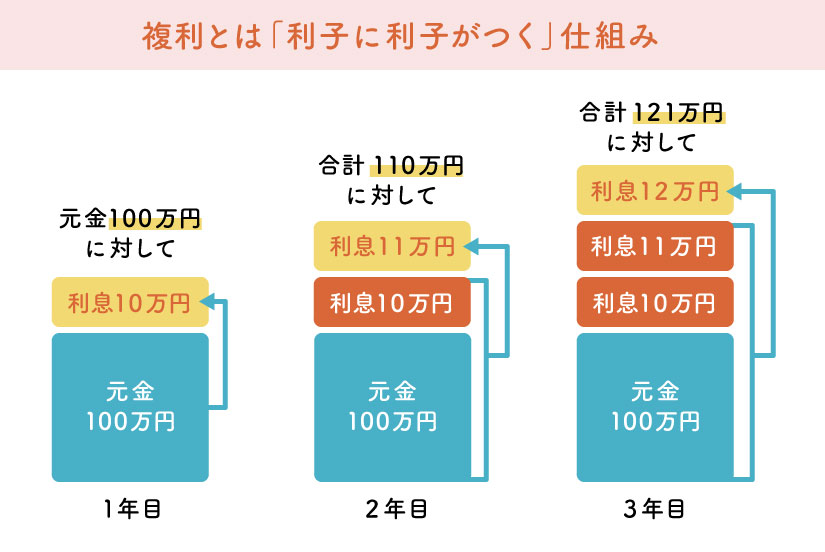

早く始めることで『複利の効果』を活かすことができます。

補足説明:複利の効果とは?

『複利』は、”利子にも利子がつく”仕組みの事。

はじめに預けた元本についた利子を元本に組み入れ、新たな元本として利子を再運用していきます。

このため、時間をかければかけるほど、元本自体が大きくなっていきます。

▼複利について詳しくは以下の記事を参照ください。

4−2:長期投資を心がける

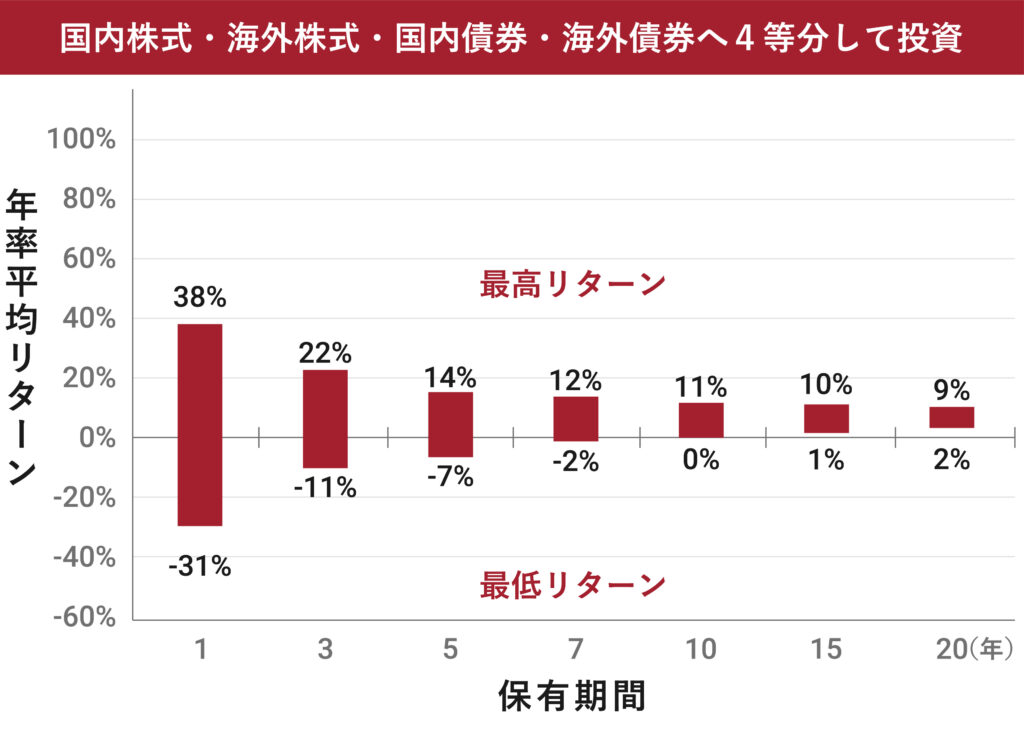

投資を行う場合は、長期投資(10年以上)することを心がけましょう。

なぜなら、投資信託を長期投資(10年以上)することで、マイナスになるリスクを小さくすることができるからです。

10年以上の運用期間があればマイナスになる可能性が非常に低くなる、というデータがあります。

以下のグラフの見方ですが、『最低リターン』部分がマイナスになっていなければ、マイナスにはならなかったという意味となります。

※上記は1970年1月から2015年6月まで保有した場合の各資産の保有期間別の年率平均リターンの推移

つまり、10年以上の運用ではマイナスにはならなかった、という結果を示しています。

『投資信託』を『長期投資(10年以上)』することが、リスクを抑えながらも、お金を増やしていくための大きなポイントとなります。

※金融庁も資産形成の基本として「分散」と「長期」を掲げています(参考:金融庁|資産形成の基本)

4−3:高い運用利回りを目指す

できる限り、高い運用利回りを目指すことも、お金持ちに近づくためのポイントです。

なぜなら、運用利回りが高ければ高いほど、更に短い時間で楽に(つみたて金額を少なく)お金を増やすことができるからです。

ここまでは、運用利回り『8%』の例をお伝えしてきましたが、運用利回り『10%』・『12%』でのシミュレーションも見てみましょう。

運用利率:8パーセントの場合

運用利率:10パーセントの場合

運用利率:12パーセントの場合

短い時間で楽にお金持ちを目指すためには、高い運用利回りを目指すことがポイントとなります。

投資信託選びに迷ったらファイナンシャルプランナーに相談しよう

投資信託選びに迷ったらファイナンシャルプランナーに相談してみることをおすすめします。

高い運用利回りを求めれば、その分リスクも大きくなります。

ファイナンシャルプランナーに相談すれば、リスクを下げる方法や、より良い商品選びのアドバイスをもらうことができます。

5:まとめ

この記事では、誰でもなれる“金持ち”としてまずは金融資産1億円を目標としました。

もちろん、1億円の資産が無いと”お金持ちではない”訳ではありませんし、1億円以上のお金があっても幸せだとも限りません。

私が思う本当の金持ちとは、経済的な自由がある人ではないかと思っています。

いくら収入が多くて裕福そうな暮らしをしていても、生活の支出(浪費)が多く貯蓄ができなければ経済的には自由とは言えません。

投資を活用することにより、お金に余裕を持ち、人生の選択肢が増え、より豊かで望んだ人生を送ることができるのではないでしょうか。

また、投資についてより詳しく聞いてみたい、お金持ちを目指したい!いう方は、マネーセミナーに参加してみたりファイナンシャルプランナーに相談してみることをおすすめします。

6:マネースクール101の無料個別相談

「資産運用を始めてみたいけどどうしたらいいか分からない」

「NISAやiDeCoについて詳しく知りたい」

そんな方は、まずは無料でFP(ファイナンシャルプランナー)に相談をしてみませんか?

ご相談は来店またはオンラインで全国どこからでも承ります。

こんなお悩みが相談できます

- 自分に合った資産運用の選び方

- 効率よくお金を貯める方法

- 教育資金や老後資金の貯め方

- NISAの始め方

- 金融機関の選び方

など

資産運用に関することをわかりやすく説明しますので、初心者の方もお気軽にご相談ください。

無料相談をご希望の方はこちらから!