40代独身女性の方にとって、保険選びは将来への大切な備えとなります。

しかし、「どんな保険が必要なのか」「保険料の相場は適正か」「老後の準備は十分か」など、さまざまな不安や疑問を抱えている方も多いのではないでしょうか。

この記事では、40代独身女性に必要な保険の種類や選び方のポイントを、医療保障から老後への備えまで、わかりやすく解説していきます。

これから保険の見直しや新規加入を検討されている方は、ぜひ参考にしてください。

1:40代独身女性が保険を検討すべき2つの理由

40代独身女性にとって、保険は将来の安心を支える重要な存在です。

特に、働き盛りの今だからこそ気をつけたい健康面でのリスクと、老後資金へのリスクを考えていく必要があります。

具体的にひとつずつ見ていきましょう。

1−1:健康へのリスクに備えるため

40代は働き盛りだからこそ、健康リスクに気をつけましょう。

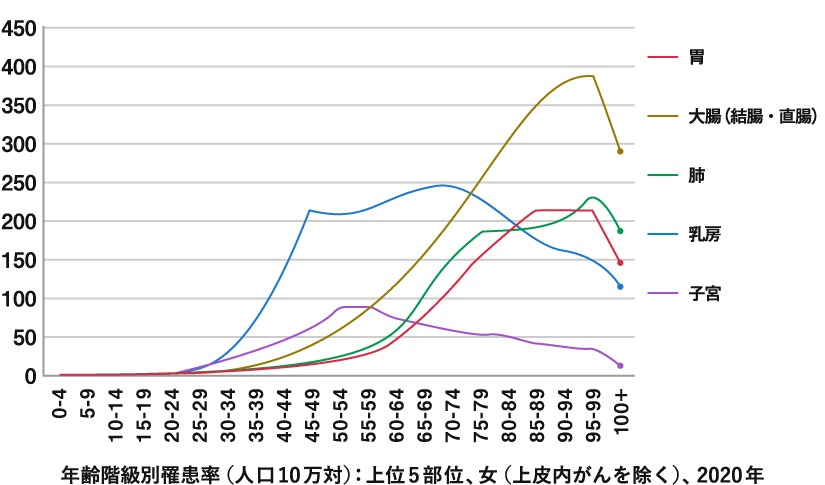

この時期は生活習慣病のリスクが高まり始め、特に女性特有の疾病への備えが重要になってきます。厚生労働省の「全国がん登録罹患数・率報告」によると、乳がんや子宮がんの発症リスクは40代から上昇傾向にあります。

また独身女性の場合、入院時のサポートを家族に頼れない可能性が高く、経済面での備えも考えなければいけません。

仕事を休んだ際の収入減少に備える保険も、安心な治療のために検討が必要です。

1−2:老後資金へのリスクに備えるため

独身女性は特に、老後資金へのリスクにも気をつけましょう。

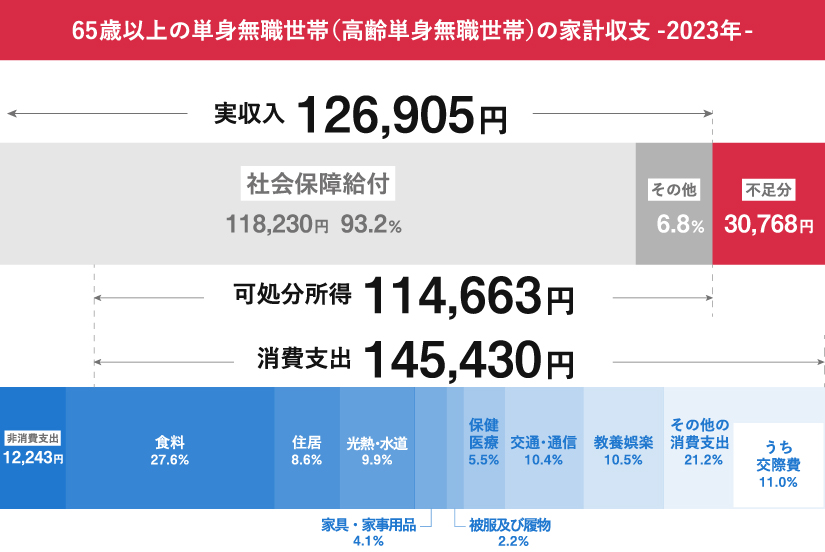

総務省の試算によると、65歳以上の単身世帯の生活には月額約15万円程度が必要とされています。一方で公的年金による収入は12万円程度。つまり、公的年金だけでは十分な保障が得られない可能性が高いのです。

特に平均寿命の延びによる高齢化や、インフレによる生活費の上昇も考慮する必要があります。そのため、年金収入を補完する貯蓄や保険による備えが、独身女性の経済的な自立には欠かせません。

2:目的別に見る40代独身女性の保険選びのポイント

40代独身女性の生活スタイルに合わせた保険選びには、次のようなポイントがあります。

- 医療保険による入院

- 手術への備え

- 女性特有の病気に対する保障

- 必要最低限の保障設計

2−1:医療費をカバーする「医療保険」

医療保険は、40代独身女性の生活を守る基本的な保障としての役割を果たします。

実際の入院費用は、公的医療保険だけでは十分にカバーできない場合があり、差額ベッド代や入院時の諸費用なども考慮が必要です。医療保険では、1日あたり5,000円から10,000円程度の入院給付金や、手術の種類に応じた手術給付金が一般的な保障内容となっています。

また、通院治療が必要な場合の外来診療にも備えられる保障を検討すると、より安心です。特に、先進医療特約については、将来の医療技術の進歩に備える選択肢として検討に値するでしょう。

2−2:がんや重大疾病に備える「特化型保険」

女性特有の疾病に対する保障を手厚くできるのが、特化型保険の特徴です。

がん保険では、乳がんや子宮がんなど女性特有のがんに対して、通常の2倍から3倍の給付金が支払われる商品も多く提供されています。

また、三大疾病保険では、がんに加えて急性心筋梗塞や脳卒中といった重大疾病への保障も確保できます。特約として付帯するか、単独の保険として加入するかは、保険料や保障内容を比較して選択すると良いでしょう。

2−3:家族への備えが不要なら必要最低限の保障で十分

独身女性の場合、扶養家族がいないことを考慮した保険設計が可能です。

死亡保険金は必要最小限に抑え、その分を医療保障や介護保障に回すことで、保険料を効率的に活用できます。

具体的には、入院給付金日額1万円程度の医療保険を中心に、先進医療特約や女性疾病特約を組み合わせる方法が一般的です。保障額は、ご自身の収入や貯蓄状況、加入している社会保険の内容を考慮して決定しましょう。

3:生命保険を選ぶ際に気をつけたい3つのポイント

生命保険を選ぶ際には、自分に本当に必要な保障は何かを見極めることが大切です。

特に40代独身女性の場合、女性特有の病気への備えや、保険料と保障内容のバランス、さらには公的保険との関係性をしっかりと理解しておく必要があります。

ここでは、賢い保険選びのための3つのポイントをひとつずつ解説していきます。

3−1:女性特有の病気への保障を重視する

乳がんや子宮がんなどの女性特有疾病は、40代から発症リスクが高まる傾向にあります。そのため、これらの疾病に対する保障を重視しましょう。

保険選びでは、女性特約を既存の医療保険に付加するか、女性特有の病気に特化した単品の医療保険に加入するかを比較検討しましょう。また、更年期障害への保障も考慮に入れると良いでしょう。

保障の重複を避けるため、既存の保険契約の保障内容も併せて確認することをおすすめします。

3−2:保険料と保障内容のバランスを考える

長期的な資産形成を考える上で、重要になるのは保険料と保障内容のバランスです。

40代独身女性の場合、月々の保険料は収入の5〜10%程度を目安にするのが一般的とされています。保障内容を考える際は、医療保障を重視しつつ、貯蓄性の有無によって保険料が大きく変わることも念頭に置きましょう。

保障期間は、退職後の経済状況も考慮して60歳や65歳までなど、ライフプランに合わせて設定することが望ましいです。

3−3:公的保険との重複を避ける

公的保険でカバーされている部分と民間保険の保障の重複を避けましょう。

重複してしまうと、不必要な保険料負担が発生します。また、会社の福利厚生制度で提供される医療保険や所得補償保険なども確認しましょう。

健康保険の給付内容や傷病手当金などの公的保障は、加入している組合や協会けんぽのホームページで確認できます。

4:親の介護と老後資金に備える2つの保険

40代独身女性にとって、親の介護と自身の老後への備えは避けて通れない課題と言えるでしょう。

介護には予期せぬ出費がつきものですし、老後の生活資金も計画的に準備する必要があります。

ここでは、介護保険による親の介護への備えと、個人年金保険を活用した老後資金の準備について解説していきます。

4−1:介護保険で家族の負担を減らす

「介護保険」は、将来の親の介護に備える重要な選択肢のひとつです。

民間の介護保険では、公的介護保険の要介護認定と連動して給付金が支払われるタイプが一般的で、一時金タイプと年金タイプから選択できます。

給付金額は、介護にかかる費用や期間を考慮して100万円から200万円程度に設定するケースが多く見られます。公的介護保険では対応できない自己負担分や、介護施設への入居費用などをカバーすることができるのが特徴です。

保険料の払込期間は、終身払いや短期払い(60/65/70歳など)の期間から選択可能で、早めの加入で月々の負担を抑えられます。

4−2:個人年金保険で老後資金を準備する

「個人年金保険」は、老後の安定した収入を確保するための有効な手段です。

公的年金を補完する役割を持ち、掛け金を積み立てながら運用し、将来の年金受給につなげる仕組みになっています。受取方法は、終身年金や確定年金、一時金との組み合わせなど、柔軟な選択が可能です。

また、個人年金保険には税制優遇措置があり、受け取り時に「課税される額」を抑えられる特徴もあります。

投資信託と比べると元本保証があり、リスクを抑えながら老後資金を準備したい方に適していますが、運用利回りは比較的低めです。

5:まとめ

40代独身女性の保険選びでは、自身の健康リスクと将来への備えをバランスよく考えることが重要です。

特に独身女性の場合は、死亡保障を抑えて医療保障を手厚くするなど、効率的な保険設計が可能です。さらに、親の介護や自身の老後に向けた準備として、介護保険や個人年金保険の活用も検討に値するでしょう。

これらの保険選びには、公的保険との関係性や保険料のバランスなど、様々な要素を考慮する必要があります。

保険についてより詳しく学びたい方、専門家に相談したい方は、FPへの無料相談がおすすめです。保険の基礎知識から具体的な選び方まで、あなたの状況に合わせた最適な保険プランをFPと一緒に考えることができます。まずはお気軽にご相談ください。

6:マネースクール101の無料個別相談

「必要な保障や保険の選び方を知りたい」

「加入中の保険の見直しをしたい」

そんな方は、まずは無料でFP(ファイナンシャルプランナー)に相談をしてみませんか?

ご相談は来店またはオンラインで全国どこからでも承ります。

こんなお悩みが相談できます

- 必要な保障、保険の選び方

- 加入中の保険の見直し

- 保険料の節約方法

など

保険やお金に関することをわかりやすく説明しますので、初心者の方もお気軽にご相談ください。

無料相談をご希望の方はこちらから!