「これからNISAを始めようと思っていますが、デメリットはありますか? 」

NISAは預金と違って資産運用ですので、それに伴うデメリットはあります。

ただデメリットを補う対策もありますし、NISAのメリットは大きいため、うまく活用したいですね。

この記事では、初心者が知っておきたいNISAのデメリットとその対策、そして、メリットと成功のポイントをFPがわかりやすく解説します。

この記事でわかること

- 新NISAのデメリットとその対策

- 新NISAのメリット

- 新NISAを成功させるカギとなる3つの選択について

▼初心者がイチからNISAを学べる3ステップ講座を開催中です!

1:初心者が知っておきたいNISAのデメリット2つとその対策

NISAには初心者が知っておきたいデメリットが2つあります。

- 元本保証がない

- 資産運用の知識を身につける必要がある

以下では、それぞれのデメリットについて、対策も踏まえてみていきます。

1−1:元本保証がない

NISAは元本保証がありません。

預金と違って、NISAでは株式や投資信託で運用するため、損をしてしまう可能性があるからです。

株式や投資信託は日々値動きがあり、100万円で始めても値下がりして90万円になることもあります。

対策

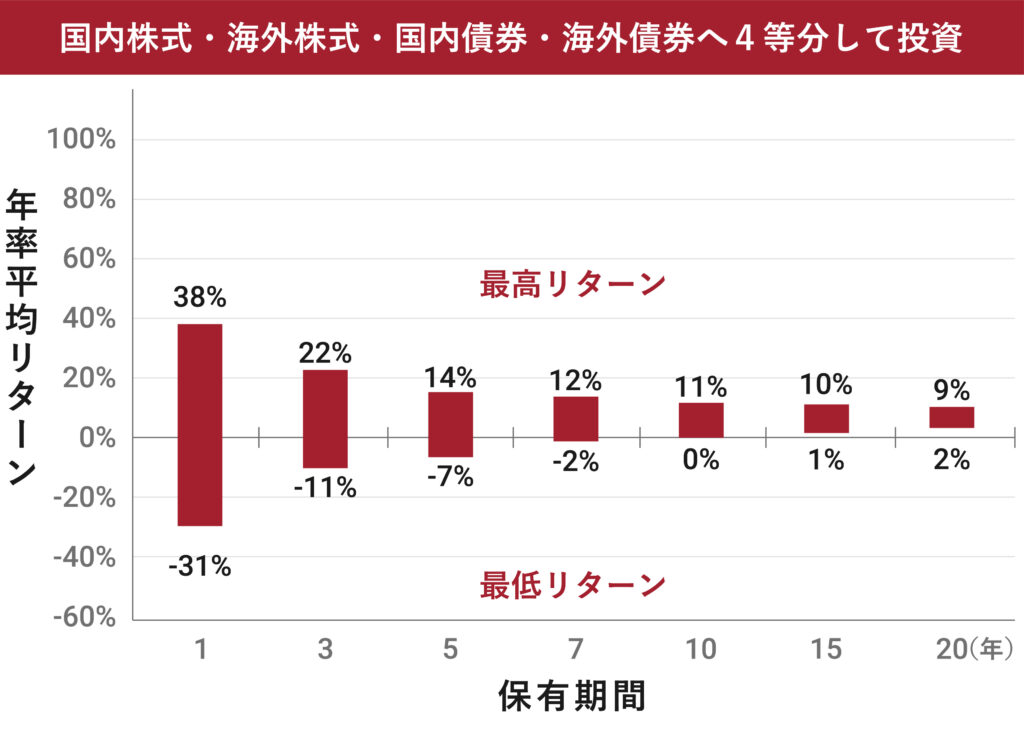

長期投資を心がけましょう。

10年以上の長期投資を心がけることで、元本割れのリスクは小さくなります。

※1970年1月から2015年6月までに投資した場合で、年率平均リターンを保有期間別にグラフであらわしたもの

▼長期保有で元本割れリスクを限りなく小さくできます。

1−2:資産運用の知識を身につける必要がある

NISAを始めるには、資産運用の知識を身につけなければいけません。

預金と違って、NISAは元本保証のない資産運用なので、知識がないと失敗してしまうこともあります。

資産運用の知識がないと、以下のような失敗をしてしまう可能性があります。

- 始めてすぐ株価の下落があり、怖くなって売却してしまう

- 証券会社の営業の言われるままに短期で売買を繰り返し、利益が残らない

対策

資産運用の基礎知識を学ぶことで、NISAで効率よくお金を増やすことができます。

<知っておきたい資産運用の基礎知識の例>

- 金利や為替

- 複利

- インフレやデフレ

- 金融商品とそのリスク

- リスクのコントロール など

※資産運用の基礎知識を学ぶためのお勧めの方法として、無料のマネーセミナーへの参加がおすすめです。

▼マネースクール101では、資産運用の基礎知識が身につく無料のオンラインセミナーを開催中しています。

2:お金を増やしたい人が知っておきたいNISAのメリット3つ

NISAにはお金を増やしたい人が知っておきたいメリットが3つあります。

- 得られた利益に対して課税されない

- 大きくお金を増やすことが期待できる

- いつでも好きな分だけ現金化できる

以下で、順番にみていきます。

2−1:得られた利益に対して課税されない

NISAで得られた利益に対しては課税されません。

預貯金や株など利息や利益に対して通常は20.315%の税金がかかりますが、NISA口座は非課税口座として認められているため税金はかかりません。

例えば、投資信託100万円が30年後に762万円になった場合でも(年7%で運用できた場合)、通常かかる利益約661万円に対しての税金132万円が、NISA口座で購入した場合はかかりません。

▼利益がいくら出てもNISA口座で購入した場合は税金はかかりません。

2−2:大きくお金を増やすことが期待できる

NISAで投資することで、大きくお金を増やすことが期待できます。

長期投資することで複利効果(*)を期待できるからです。

NISAでは、以前設けられていた非課税の期限がなくなり、期限を気にせず10年、20年、30年と長期投資しやすくなったことからも大きな利益が期待できます。

複利効果とは

複利とは「元本と利息」に利息がつくことを言います。

以下のグラフでも分かる通り、次第に放物線を描くように増えていくことが特徴です。

▼月5万円を30年積立した場合(年利回り7%)のグラフ

グラフ参照:金融庁サイト「積立シミュレーター」

2−3:いつでも好きな分だけ売却して現金化できる

NISAはいつでも好きな分だけ売却して現金化できます。

NISAには運用期間の決まりはなく、売却金額に制限もないからです。

子どもの大学の教育資金を貯めるためにNISAを始めたが、子どもが高校生になって海外留学したいというので、留学資金にあてるために、一部売却して現金化することもできます。

iDeCoは60歳までお金を引き出すことができない

NISAと同じく、将来のお金を貯めることができて税金が有利な制度としてiDeCoもあります。

ただ、iDeCo(個人型確定拠出年金)では、原則として60歳までお金を引き出すことができません。

したがって、いつでも引き出すことが可能なNISAは、iDeCoに比べて使い勝手がよい制度と言えます。

3:NISAを成功させるポイントは『3つの選択』

NISAには前章でみた通りメリットがありますが、成功させるためのポイントとして、3つの選択が必要になります。

- 金融機関の選択

- 投資信託の選択

- アドバイザーの選択

以下で、具体的にみていきます。

3−1:NISAはネット証券で始める

NISAはネット証券で始めることをおすすめします。

ネット証券は取扱商品も多く、コストも安いからです。

スマホやパソコンでネット環境があれば取引できる手軽さもあります。

▼NISAができる金融機関まとめ

3−2:NISAは実績ある世界株のアクティブファンドを選ぶ

NISAは実績ある世界株のアクティブファンドを選ぶのがおすすめです。

(アクティブファンドとは、指数を上回る運用成果を目指す投資信託のこと)

長期投資により大きな利益が期待でき、利益に対して非課税であるNISAの恩恵を最大限生かせるからです。

以下で、詳しく見ていきます。

3−2−1:NISAでは世界株の投資信託に投資しよう

NISAでは世界株の投資信託に投資しましょう。

世界の経済は長期的に成長が見込めるため、世界株への分散投資により長期的に利益が期待できます。

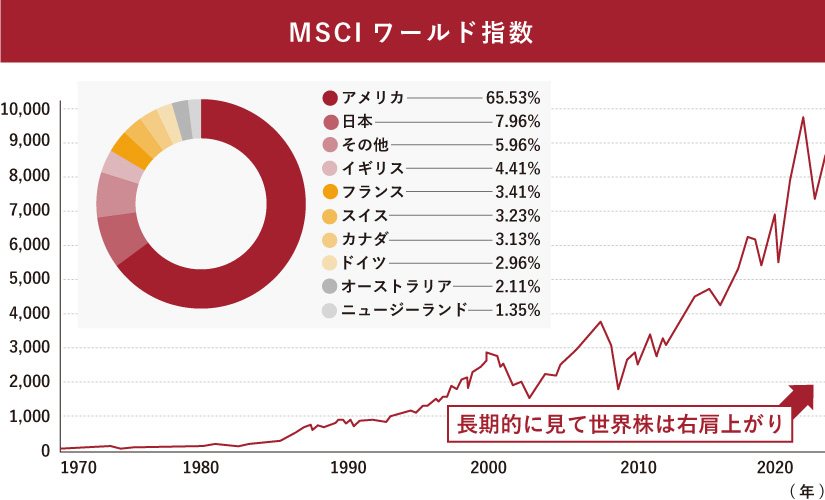

実際に世界株は長期で右肩上がりです。

世界株を対象とした投資信託の運用の基準として多く採用されているMSCI指数をグラフにすると、長期で右肩上がりになっているのがわかります。

※1969年12月31日〜2024年7月31日まで

出典:MSCI(モルガンスタンレー・キャピタル・インターナショナル)

初心者は株より投資信託がおすすめ

初心者は個別株より投資信託がおすすめです。

なぜなら、投資信託はプロに任せて分散投資をする仕組みだからです。

(プロは株など投資先を選別したり、日々の値動きをチェックしながら必要に応じて売買して投資先を入れ替えるなどを行います)

つまり、初心者は投資信託さえ選べば、プロが株など選んで分散投資をしてくれるためリスクも分散でき、日々の値動きを気にせず長期で放置ができます。

3−2−2:長期の運用実績あるアクティブファンドを選ぶのがおすすめ

NISAでは長期の運用実績あるアクティブファンドを選ぶことをおすすめします。

指数に連動することを目指すインデックスファンドに比べて、長期の運用実績がよいアクティブファンドもあります。

▼「A投資信託=アクティブファンド」「先進国株式=インデックスファンド」の比較

より長期の運用実績のあるアクティブファンドを選ぶことで、大きな利益が期待できます。

▼インデックスファンドとアクティブファンドの比較

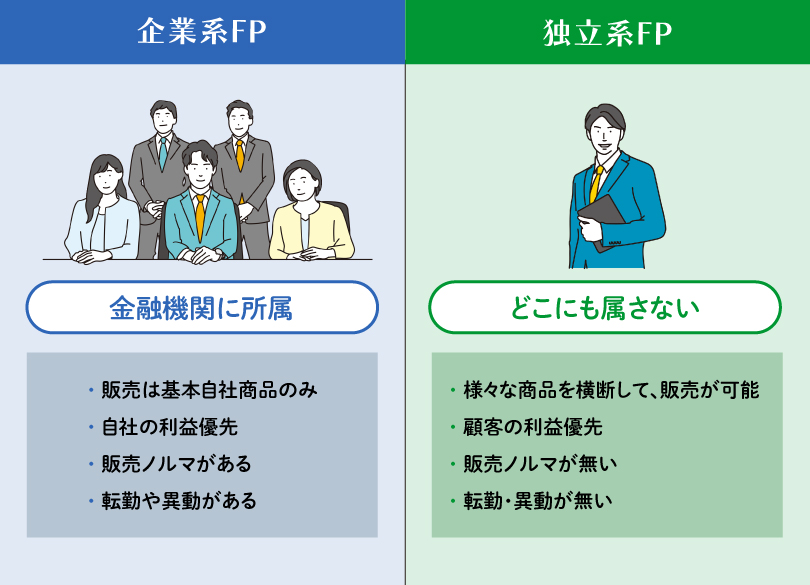

3−3:迷ったら独立系FPに相談する

NISAで何か迷った際は、独立系FPに相談しながら進めるのがおすすめです。

独立系FPは特定の金融機関に縛られることなく、多様な選択肢の中からあなたに最適なものを提案できます。

独立系FPに相談できること

- どこの口座でNISAを開設するのがベストか

- NISAのどんな商品が自分に合っているか

- 投資金額や投資方法について

- NISA以外の様々な相談も可能

知識に乏しい初心者でもFPに相談することで時間と労力を省いて始めることができるというメリットもあります。

▼NISAの相談先に関しては以下の記事で詳しく解説しています。

4:まとめ

NISAは資産運用なので、預貯金と違うデメリットがあります。

しかし、対策をすることでデメリットを補うことは可能です。

NISAで成功したい人は、一度FPに相談してみてください。

5:マネースクール101の無料個別相談

「NISAについて詳しく知りたい」

「資産運用を始めてみたいけどどうしたらいいか分からない」

そんな方は、まずは無料でFP(ファイナンシャルプランナー)に相談をしてみませんか?

ご相談は来店またはオンラインで全国どこからでも承ります。

こんなお悩みが相談できます

- NISAの始め方

- 自分に合った資産運用の選び方

- 効率よくお金を貯める方法

- 教育資金や老後資金の貯め方

- 金融機関の選び方

- など

資産運用に関することをわかりやすく説明しますので、初心者の方もお気軽にご相談ください。