住宅購入を検討しているけれど、なかなか決断することができず悩まれている方も多いのではないでしょうか。

確かに、住宅購入は人生三大資金といわれるうちの一つで、大きな金額の買い物になり、簡単には決断できないことだと思います。

この記事では、住宅購入を決断できず悩まれている方へ向けて、FPの立場から住宅購入を決断できない主な理由と、決断するために確認すべきことをまとめました。

住宅購入の際の参考になれば幸いです。

この記事で分かること!

- 住宅購入を決断できない理由

- 住宅購入を決断して良いかを確かめる方法

- 住宅購入を検討する際の相談先

▼住宅購入・住宅ローンに悩んだら、独立系FPの無料相談をご利用ください。

1:住宅購入を決断できない理由

住宅購入を決断できない理由は大きく2つあります。

- 住宅ローンを返済できるかどうか不安

- 購入後のライフスタイルの変化が不安

一つずつ詳しく見ていきましょう。

1−1:住宅ローンを返済できるか不安で決断できない

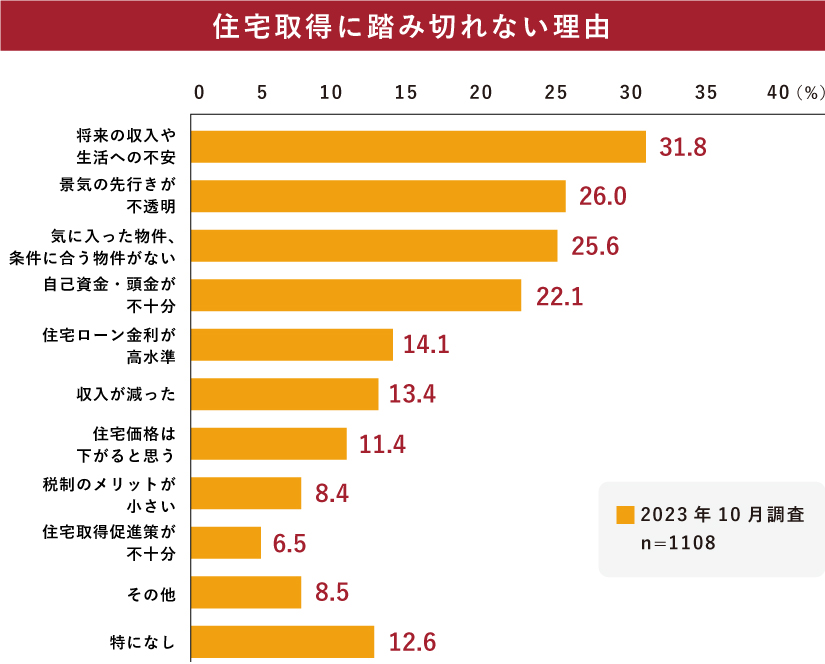

住宅購入を決断できない主な理由として、

- 将来の収入や生活への不安

- 景気の先行きが不透明

- 気に入った物件・条件に合う物件が無い

- 自己資金・頭金が不十分

などが多いようです。

つまり、住宅ローンを返済できるか不安、ということにほかなりません。

(理由は様々あれど、多くの理由は”お金”ということが見て取れます。)

※参考webサイトより筆者作成。

参考:住宅金融支援機構|「住宅ローン利用予定者調査」(2023年10月調査)

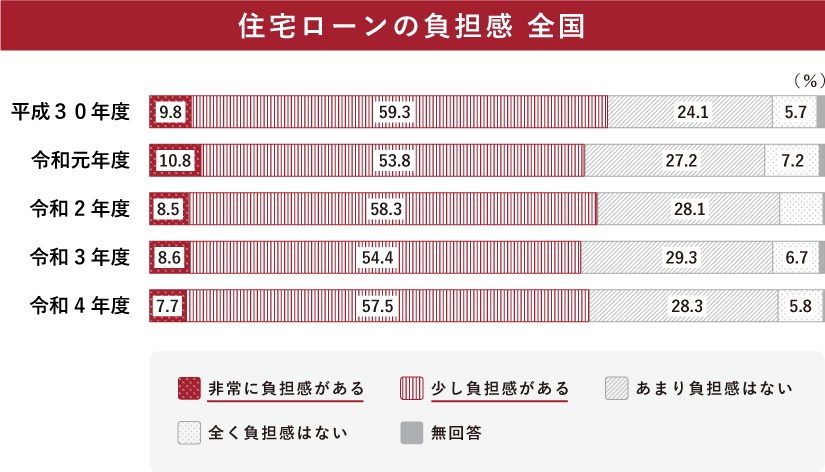

更に、住宅ローン返済中の方で返済に負担感を感じている人は約6割いるという結果も出ています。

※参考webサイトより筆者作成。

参考:国土交通省 住宅局|令和4年度 住宅市場動向調査報告書

住宅購入を決断できない大きな理由の一つとして、住宅ローンが返済できるかどうか不安ということが挙げられます。

1−2:購入後のライフスタイルの変化が不安で決断できない

私が住宅購入を相談される中で多いと感じるのが、購入後にライフスタイルが変わってしまうことの不安で購入を決断できない、というものです。

例えば、

- 家族が増えるかもしれない

- 介護の親と同居するかもしれない

- 子供が家を出ていくかもしれない

- 転職して収入が変わるかもしれない

などです。

家族や同居人が増えたり減ったりすることで、家の広さや間取りが合わなくなることを考えたり、ライフスタイルの変化で返済計画に変更があるかもしれないと考えだすと、なかなか購入を決断できなくなりますね。

将来が不透明だったり不安があると、購入の一歩を踏み出せなくなってしまいます。

2:住宅購入を決断するために確認すべきこと

住宅購入して良いかを決めるには、2つのことを確かめることが重要です。

- 詳しいライフプラン

- 将来にわたって返せる金額かどうか

ライフプランを作り将来の見通しが立ち、住宅ローンが将来にわたって返せる金額だった場合、その住宅は購入して良い、という判断ができます。

2−1:ライフプランを作って確認する

私は住宅購入を決断して良いかは、まずはライフプランを作成して確かめることが必要だと考えています。

なぜなら、ライフプランを作れば、

- 住宅ローンを最後まで返済できるか?

- いつ、どんなライフイベントが待っているか?

- どのタイミングで大きなお金が必要になるか?

などを、客観的に判断できるからです。

用語解説:ライフプランとは

ライフプランとは人生の設計図(道しるべ)のようなものです。

これからの人生において、いつ頃、どのようなライフイベントが起こるのかを考えたり、必要になりそうな費用の算段を行います。

こうすることで、未来に向けて「だから今、どうする?」を具体的に行動ができるようになります。

住宅ローンはこの先何十年もかけて返済していくものです。

その間、様々なライフイベントが発生し、その都度お金が必要となるときが来ます。

そのライフイベントをライフプラン表を作成して確認していきましょう。

ライフプランの確認項目の例

- 家族構成が変わるタイミングはいつか(あるのか?)

- 教育資金はいつ必要になり、いつから貯め始めるのか?

- 老後資金はいくら必要で、貯め始めるタイミングはいつからか?

- 大型の出費(車の購入、リフォーム費用等)はあるか?それはいつなのか?

- ローンを完済するのはいつか?

など

細かくライフプランを確認しておけば、いつどこでお金が必要になるかがわかり、返済計画を練ることが可能となります。

また、予め計画しておくことで、ライフプランに変更があった際も慌てずに計画の見直しができるでしょう。

住宅購入を決断することにおいて、ライフプランの確認は欠かせません。

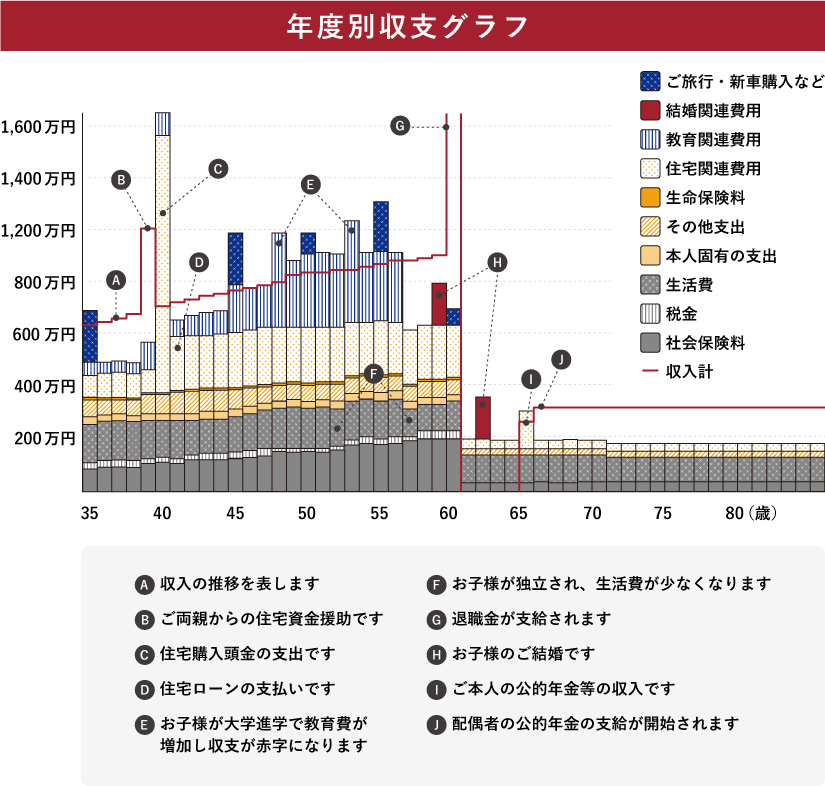

▼ライフプランと年度別収支グラフの一例

2−2:住宅ローンは”将来にわたって返せる金額”か確認する

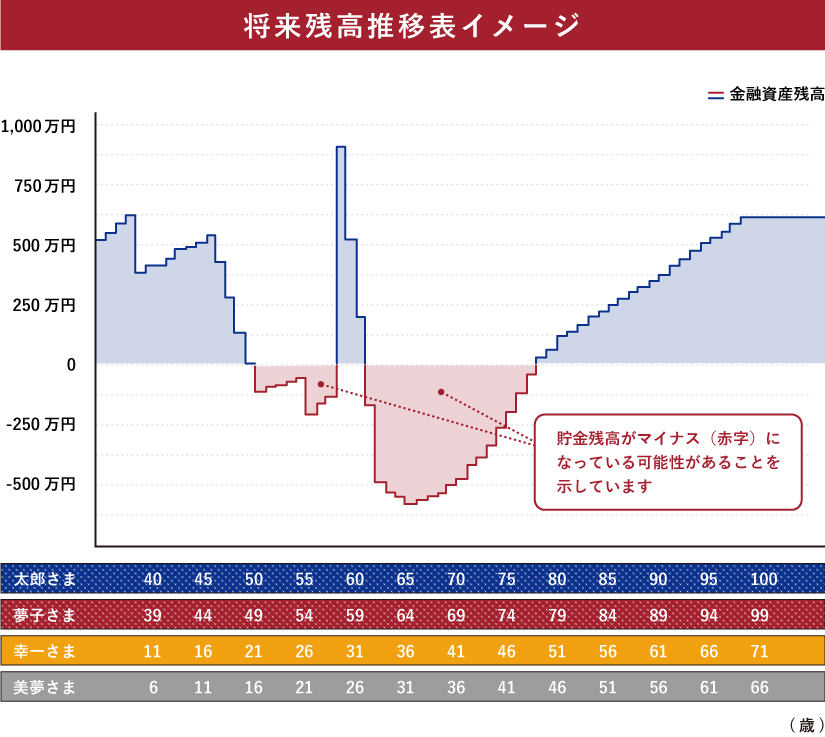

住宅ローンは『借りられる金額』ではなく、必ず『将来にわたって返せる金額』かどうかを確認しましょう。

ここでもライフプランが役に立ちます。

見えにくかった将来のお金の動き(貯金残高の推移や年間収支バランス)が把握でき、返済に無理がないか?また、対策を講じる必要があるのかどうか?などを確認することができます。

『住宅を購入すること』がゴールではありません。

大切なことは、購入後も滞り無くローンを返済し、思い描いた理想の生活を送ることです。

返済が負担になってしまったり、ローン返済が原因で教育費や老後資金準備の妨げになってしまわないようにしましょう。

補足説明:言われるがまま住宅ローンの契約をしてはいけない

住宅会社や銀行から言われるがまま、住宅ローンの契約をしてはいけません。

住宅会社や銀行が細かくライフプランを作って検討してくれることは稀です。

もし借入可能額(借りられる金額)を、年収からおおよその金額で提示された場合は注意が必要かもしれません。

それは『借りられる金額』であって、『返していける金額』ではないからです。

このことからも、住宅購入を検討する場合は、ライフプランをしっかりと確認してくれるところ(例えばFPなど)に相談するのが一番かと思われます。

▼住宅購入を決めるべきかどうか、ぜひ独立系FPにご相談ください

3:住宅購入を決断するタイミングの目安

ここまでの2つの確認をクリアできれば、あとはタイミングの問題だけと言えます。

20〜30代の方が住宅購入を決断するタイミングの目安としては、大きく分けて以下の2つです。

- 結婚・出産

- 子どもが大きくなってきた、子どもが増えた

詳しく解説していきます。

3−1:結婚・出産

住宅購入を決断するタイミングとして、『結婚・出産』が挙げられます。

- パートナーと新しい生活を始めたい

- 子育てに適した住まいを求めている

- 住宅費用にかかる負担を早めに減らしたい

などの理由からです。

事実、20代30代の方が住宅を取得したきっかけは「結婚、出産」を機に決めたという回答が多いようです。

※参考webサイトより筆者作成

参考:住宅金融支援機構|住宅ローン利用者の実態調査(2024年10月)

3−2:子どもが大きくなってきた、子どもが増えた

住宅購入を決断するタイミングとして、『子どもが大きくなってきた、子どもが増えた』というものも多いです。

理由としては、

- 入園、入学を機に

- 通学、通園の利便性を考えて

- 子どもの成長(増えた)に伴って家が手狭になった

特に30代はこの傾向が強く、アンケートでは「子供が大きくなってきた、子供が増えた」と答えた方が結婚、出産に次いで多い結果となっています。

※参考webサイトより筆者作成

参考:住宅金融支援機構|住宅ローン利用者の実態調査(2024年10月)

4:住宅購入が決断できない時はプロに相談する

住宅購入を一人ではなかなか決断できないときは、プロに相談すると良いアドバイスがもらえる可能性があります。

特に相談したいのは、ここまでお伝えしてきた”お金”のこと。

第三者目線でアドバイスをしてくれるお金のプロ、”独立系FP”に相談することをおすすめします。

4−1:住宅購入が決断できない時は”相談”しよう

住宅購入が決断できない場合は、一人で悩まずに相談することをおすすめします。

なぜならば、

- 知らなかった新しい情報が手に入る

- 頭の中を整理できる(してもらえる)

- 購入して返済できるかどうか確認してもらえる

- 購入の後押しをしてくれる

などを相談の中で得ることができるからです。

また、誰かに背中を押してもらうことも決断のきっかけになります。

住宅購入が決断できない場合は相談しましょう。

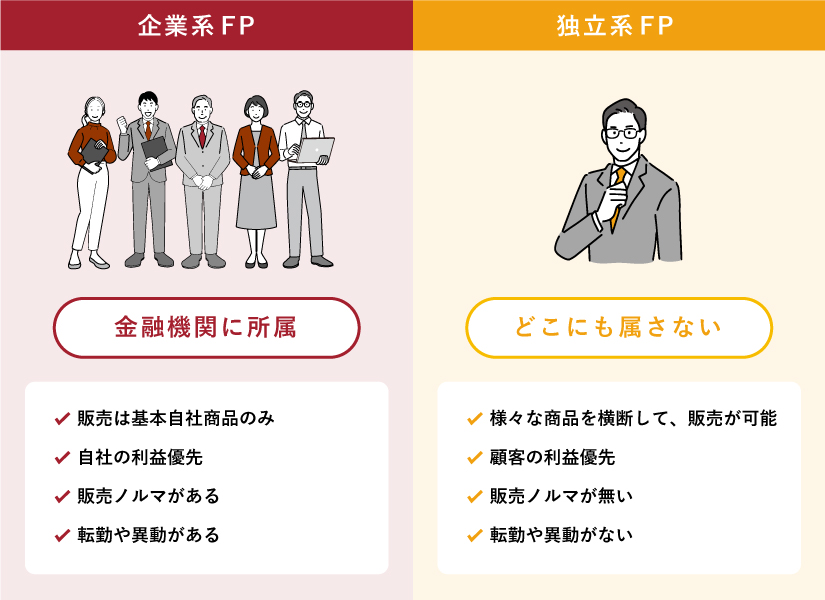

4−2:相談は第3者の立場で相談できる独立系FPがお薦め

住宅購入の相談は独立系FPにするのがオススメです。

なぜならば、独立系FPは住宅会社や不動産会社、金融機関とは関係なく、第3者の立場から中立的なアドバイスをしてもらえるからです。

FP(ファイナンシャルプランナー)と一言で言っても、じつは大きく企業系FPと独立系FPの2つに分けられます。

独立系FPであれば、ライフプランを細かく作成することができますし、購入後のローン返済計画はもちろん、教育資金や老後資金の貯め方まで、お金のことをすべて相談することができます。

良い独立系FPの条件

- 専門的な知識、最新の情報を有している

- 親身になって、あなたの立場に立ってアドバイスしてくれる

- きちんと問題を把握して指摘してくれる

- 提案内容や説明が丁寧

- (当たり前のことですが)強引な提案、後押しが無い

注意!:住宅会社から紹介されるFPは企業系FPが多い

最近では、展示場やモデルルームで「FP相談会」などを実施している場合があります。

しかし、これには少し注意が必要です。

ハウスメーカーや不動産会社と提携している『企業系FP』であることが多いからです。

「細かくライフプランを作ってくれるか?」

「きちんと”返していける金額”を提示してくれるか?」

などを確認しましょう。

5:まとめ

住宅購入を決断できない方は、まずはライフプランを作るところから始めてみましょう。

すると、『返していける金額』が分かるはずです。

無理のない返済、あるいは何か対策を取ることで返済が滞り無くできる場合は、自信を持って住宅購入を決断してみてください。

もしライフプランを自分でつくるのが難しい、返済計画が合っているか不安だ、という方は、お金の専門家である独立系ファイナンシャルプランナーに相談することをぜひお薦めします。

6:マネースクール101の無料個別相談

「いくらの物件なら買えるか知りたい」

「住宅ローンの選び方を教えてほしい」

そんな方は、まずは無料でFP(ファイナンシャルプランナー)に相談をしてみませんか?

ご相談は来店またはオンラインで全国どこからでも承ります。

こんなお悩みが相談できます

- 住宅購入の予算

- 住宅ローンの選び方

- ローンの借り換え

- ライフプランの検討

など

住宅ローンや住宅購入に関することをわかりやすく説明しますので、初心者の方もお気軽にご相談ください。

無料相談をご希望の方はこちらから!

のための賢い5つの節約術.jpg)