「NISAでつみたて投資枠を使って投資信託の積立を行っていますが、成長投資枠も活用した方がいいですか?」

結論、NISAの成長投資枠を活用することをおすすめします。

成長投資枠を活用することでより大きな利益が期待でき、利益に対して非課税というNISAの恩恵を最大限生かせるからです。

この記事では、NISAの成長投資枠を活用するメリットや、活用法、成長投資枠に合った投資信託の選び方などを解説していきます。

後半では、NISA成長投資枠を活用して100万円を投資、20年間運用することで約723.4万円(7.2倍以上!)となるシミュレーションを、おすすめの投資先と共にご紹介しています。

ぜひ最後まで読んでみてください。

この記事でわかること

- NISAの成長投資枠を活用するメリット

- つみたて投資枠と成長投資枠のちがい

- 成長投資枠のおすすめ活用法

- 成長投資枠で購入する投資信託の選び方

▼マネースクール101では、NISAを基礎から学べる3ステップ講座(無料)を開催しています!

1:NISAの成長投資枠を活用する3つのメリット!つみたて投資枠との違いから解説

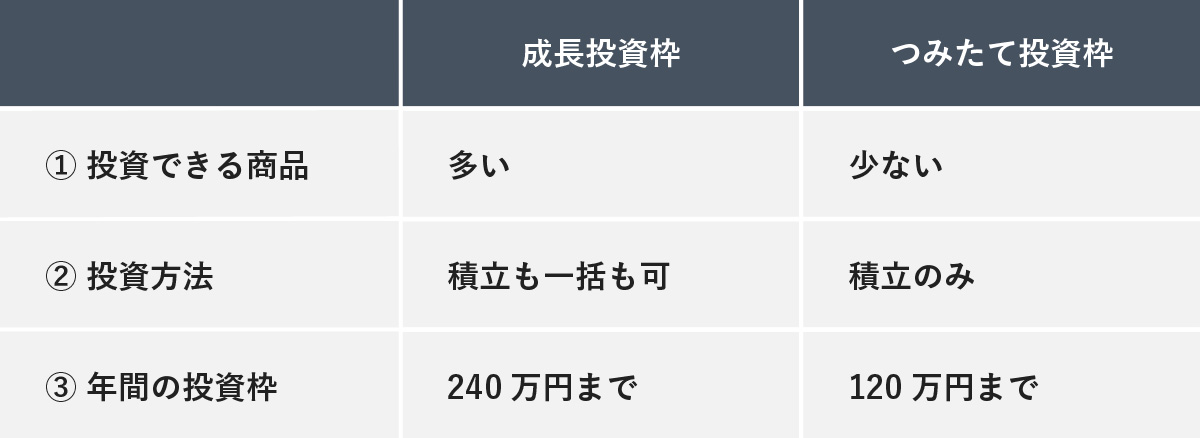

NISAの成長投資枠には、主に3つの点でつみたて投資枠との違いがあります。

その違いが成長投資枠を活用することのメリットとなります。

- 投資できる商品が多い

- 積立だけでなく、一括投資ができる

- 年間の投資枠が大きい

以下で、その違いについてみていきます。

成長投資枠とつみたて投資枠の比較表

1−1:投資できる商品が多い

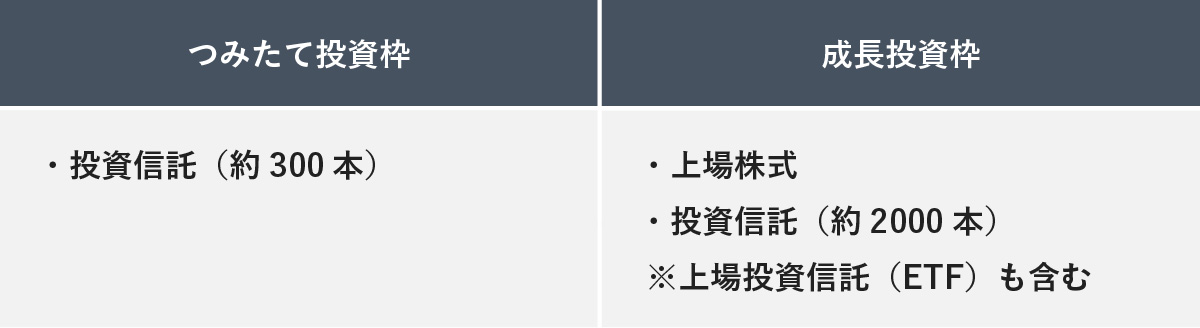

1つ目のメリットは、成長投資枠では投資できる商品が多いということです。

より利益が期待できる商品を選んだり、自分の投資目的にあった商品を選べるからです。

つみたて投資枠で投資可能な投資信託はおよそ300ほどですが、成長投資枠では2200を超えより利益を狙える投資信託もラインアップされています。(2026年1月時点。参照:SBI証券)

またつみたて投資枠では購入できない上場株も成長投資枠なら選択可能です。

投資できる商品(つみたて枠と成長投資枠の比較)

NISAの成長投資枠では毎月分配型の投資信託は購入できない

NISAの成長投資枠では毎月分配型の投資信託は購入対象から除外されました。

金融庁が毎月分配型の投資信託は長期の資産形成には適さないと判断したためです。

▼毎月分配型が長期投資に向かない理由を詳しく知りたい方は、以下の記事も読んでみてください。

1−2:積立だけでなく、一括購入もできる

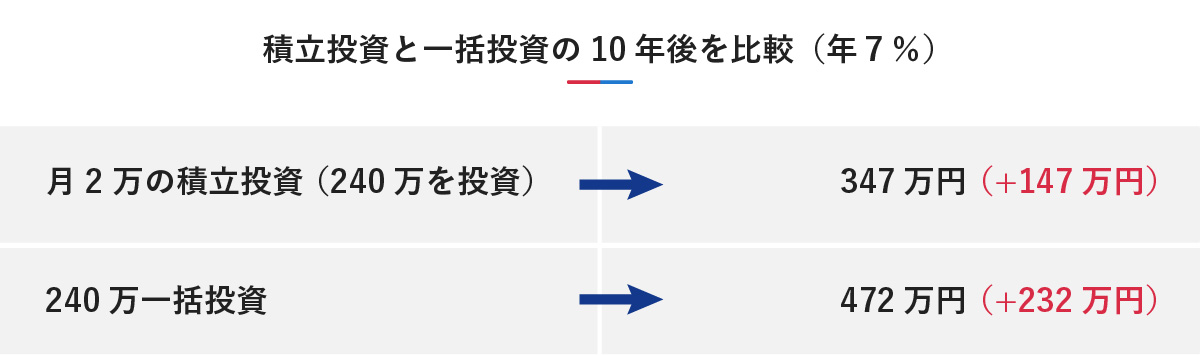

2つ目のメリットは、成長投資枠では積立だけでなく一括でも投資できるという点です。

余裕資金を一括で投資することで、積立より投資時間を有効に活用できるため、より大きな利益を期待できるからです。

240万を10年間投資する場合(年7%で運用と仮定) 月2万を10年積立するのと、240万を一括投資する場合では、一括で投資する方が利益が大きくなります。

1−3:年間の投資可能枠が大きい

3つ目のメリットは、成長投資枠は年間の投資枠がつみたて投資枠より大きいということです。

投資枠が大きいことで、より大きな利益が期待できるからです。

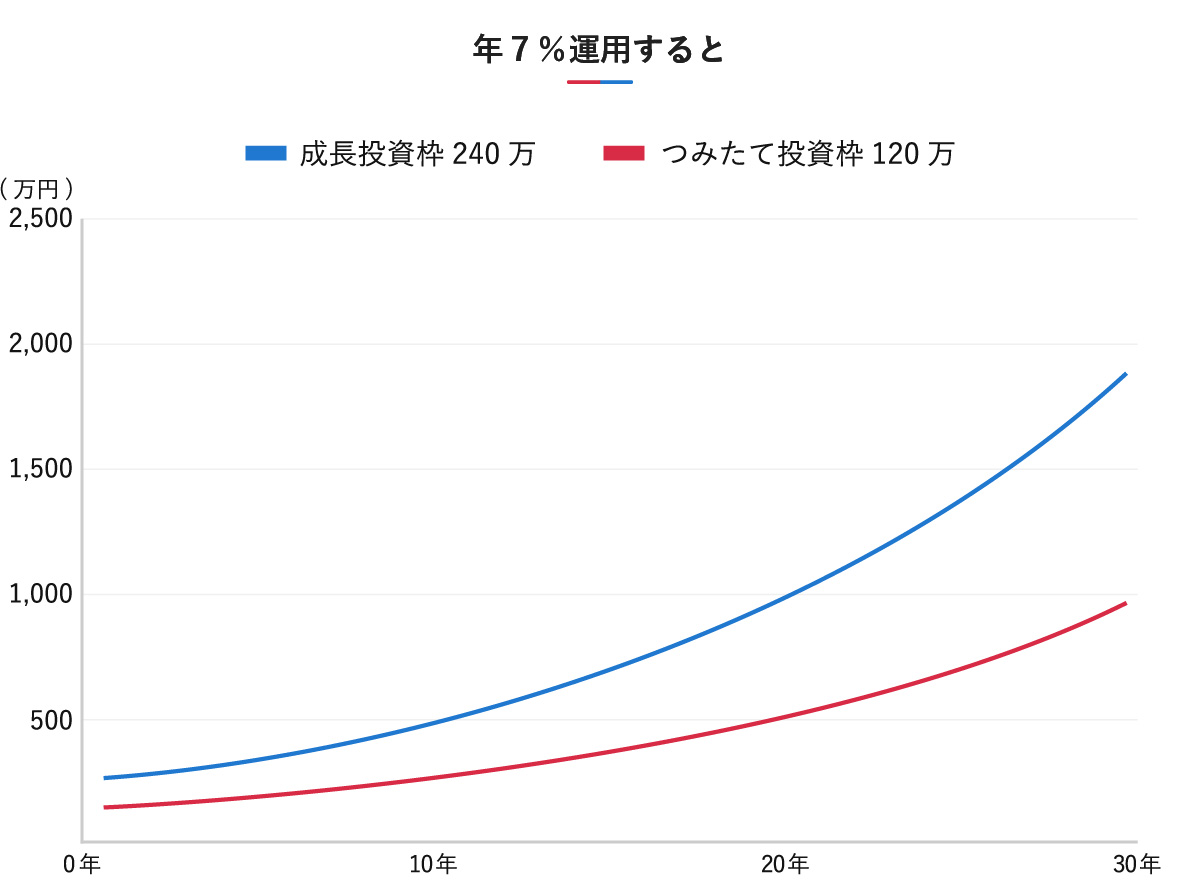

具体的には、つみたて投資枠では年120万円の投資枠になりますが、成長投資枠では年240万円の投資枠があります。

年間の投資枠いっぱいを使って投資する場合、120万と240万ではお金の増え方に大きな差がでます。

▼成長投資枠240万円とつみたて投資枠120万円を比較した場合、30年後は1000万円近い差となります(年7%運用の場合。あくまでもシミュレーションです。)

2:FPである私がおすすめするNISAの成長投資枠活用法

前章まででNISAの成長投資枠を効果的に活用するとよいことがわかったと思います。

では、成長投資枠をどのように使うとよいのでしょう?

結論から言うと、長期投資で大きな利益を目指せるような使い方がよいでしょう。

それにより、利益に対する非課税というNISAの恩恵を最大限生かせるからです。

以下で、FPである私がおすすめする活用法をみていきます。

2−1:長期投資を心がける

長期投資をおすすめします。

長期投資をすることで、複利の効果(利息に対してさらに利息が付く運用方法のこと)により、時間の経過とともにより大きな利益が期待できるからです。

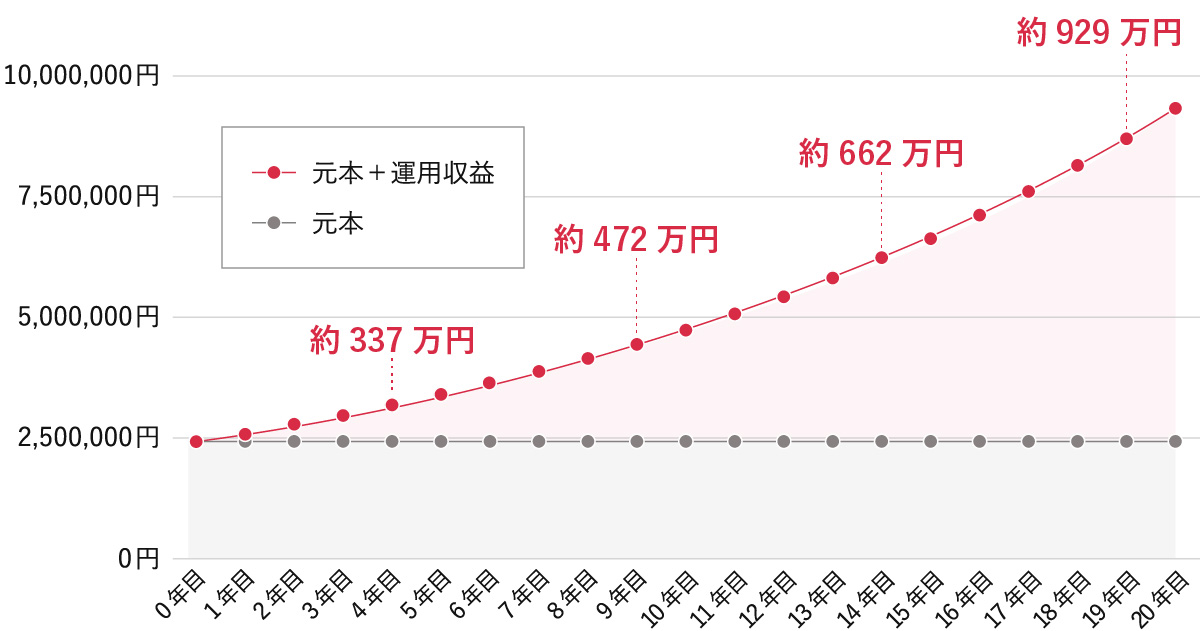

240万円を年7%で運用すると、時間とともに増え幅も大きくなるのが分かります。

ですので、長期投資を心がけて、大きな利益を目指しましょう。

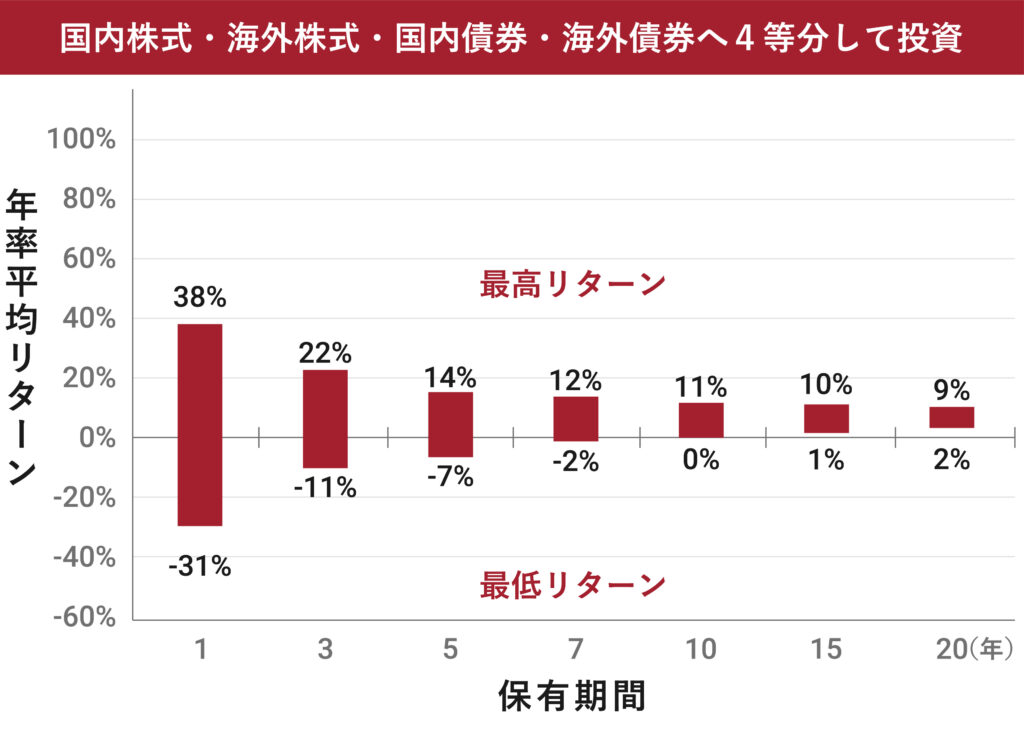

10年以上の長期保有で元本割れのリスクは小さくなる

保有期間ごとの年率平均リターン(国内株式、海外株式、国内債券、海外債券に分散)を見ると、10年以上の長期保有で元本割れのリスクは小さいといえます。

▼長期運用を続けることで、元本割れリスクが限りなく小さくなっていきます。

投資信託は長期投資に向いている

投資信託は、投資したお金をプロが分散投資して状況に合わせて売り買いする仕組みです。

そのため、投資家は個別の株式に投資するように個々の株価の値動きなどを見ながら短期で売買する必要がありません。

なので、長期投資をする場合は投資信託がおすすめです。

▼投資信託の仕組み、イメージ図

2−2:世界株に投資する

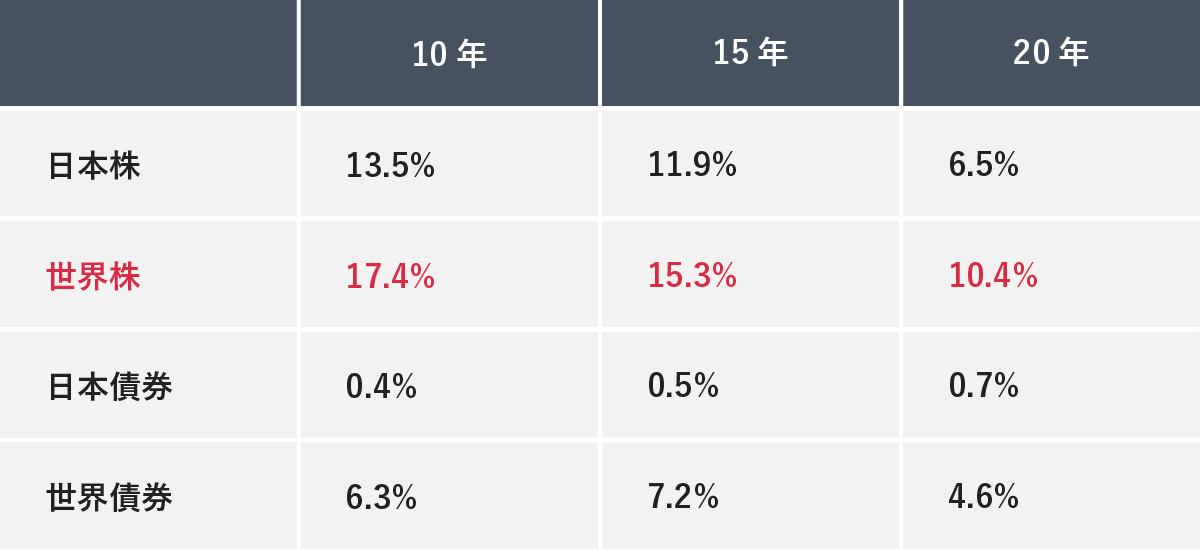

銘柄は、世界株に投資するものがおすすめです。

世界株への投資は世界の経済の成長を反映しやすく、過去の実績をみても大きな利益が期待できるからです。

▼各投資対象の年率リターンの比較(2026年2月基準)

参考:my index

世界株に投資した際のシミュレーション

仮に100万円を20年投資した場合、2026年2月時点での世界株の年率リターンに当てはめると、約723.4万円にお金が増える計算となります。

ですので、世界株に投資をして大きな利益を目指しましょう。

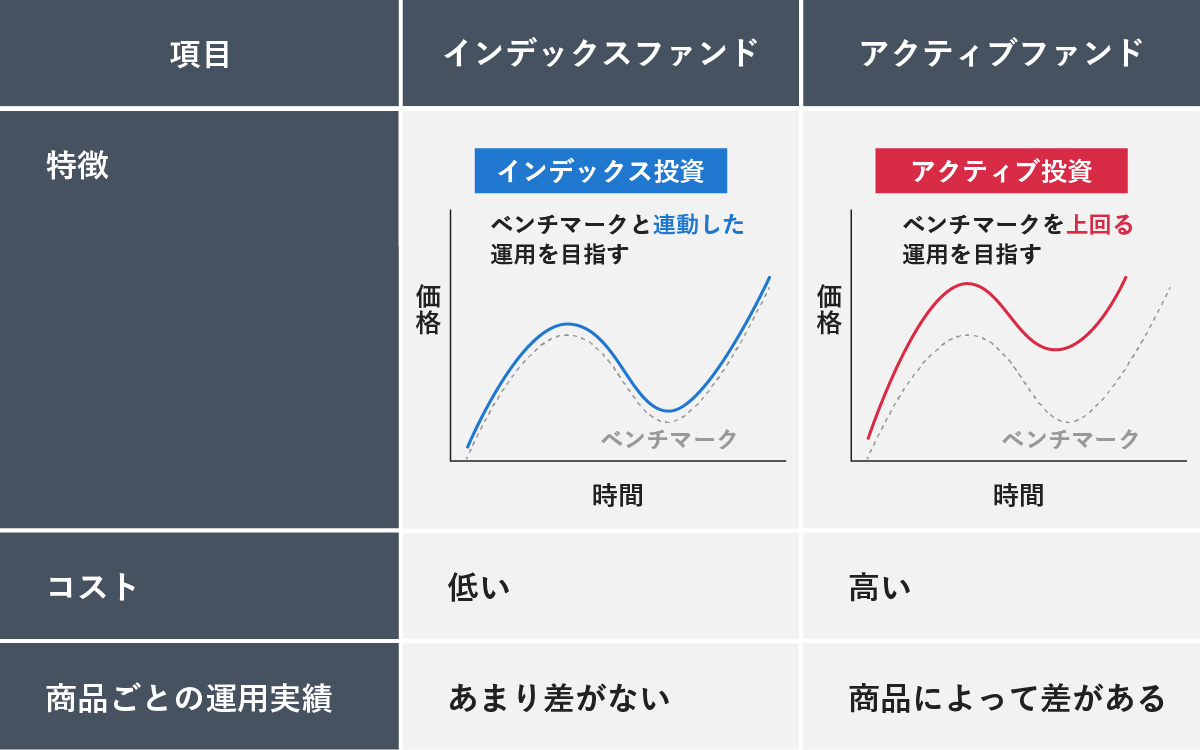

2−3:実績があるアクティブファンドを選ぶ

実績あるアクティブファンドを選んで投資することもおすすめです。

投資信託のなかでも実績があるアクティブファンドに投資することで、長期でみてインデックスファンドに比べて大きなリターンを期待できるからです。

▼インデックスファンドとアクティブファンドの違い(イメージ図)

▼以下は、実際にあるアクティブファンド(赤のグラフ)とインデックスファンド(青のグラフ)との比較です。

ですので、実績あるアクティブファンドを選んで大きな利益を目指しましょう。

2−4:余裕資金がある人は投資枠を早めに使い切る

余裕資金がある人はできるだけ投資枠を早めに使い切りましょう。

早めに投資枠を使い切るほうが、より大きな利益が見込めるからです。

例:余裕資金1200万円ある人

成長投資枠を使い切る時間で増え方を比較してみます。

①5年で使い切る(年間240万投資)

②10年かけて使い切る(年間120万円投資)

(※NISAの成長投資枠の上限は、年間240万円でトータル1200万円です)

以下表は、①と②を比較した際に、どのように増えていくのか表したものです(年7%運用で計算)。

枠を早く使い切った方が、利益が出ていることが分かります。(あくまでもシミュレーションです。)

手間を省きたい人は毎月積立で投資するのもアリ

NISAの成長投資枠では、一括で投資することも積立で投資することもできます。

そのうち年間の投資枠いっぱいを何年かに分けて一括投資する場合は、投資するたびに注文をだす必要があります。

それに対して積立投資では、初めに積立注文を設定しておけば、そのまま次の年も積立を継続できるため一括投資に比べて手間がかかりません。

例えば、成長投資枠の年間投資枠いっぱいを使って積立したい場合は、月20万円で積立投資をするとよいでしょう。

▼NISAの投資上限枠を効率よく使い切りたい方は以下の記事が参考になります。ぜひ読んでみてください。

3:まとめ

NISAの成長投資枠はつみたて投資枠にはないメリットがあります。

なので、資産をより増やしてNISAの非課税の恩恵を最大限生かしたい人は、積極的に成長投資枠を活用してみましょう。

記事を読んで、自分に合った成長投資枠の使い方をさらに具体的に知りたいと思った人は、ぜひFPに相談してみてください。

4:マネースクール101の無料個別相談

「資産運用を始めてみたいけどどうしたらいいか分からない」

「NISAやiDeCoについて詳しく知りたい」

そんな方は、まずは無料でFP(ファイナンシャルプランナー)に相談をしてみませんか?

ご相談は来店またはオンラインで全国どこからでも承ります。

こんなお悩みが相談できます

- 自分に合った資産運用の選び方

- 効率よくお金を貯める方法

- 教育資金や老後資金の貯め方

- NISAの始め方

- 金融機関の選び方

など

資産運用に関することをわかりやすく説明しますので、初心者の方もお気軽にご相談ください。

無料相談をご希望の方はこちらから!