「現在住宅ローンを借りています。繰り上げ返済はするべきでしょうか?」

住宅ローンの繰り上げ返済をすべきかどうかの判断ポイントは金利です。

低金利が続く場合は繰り上げ返済はしないほうがよい一方、将来的に金利が上がる場合や高金利の時は繰り上げ返済をした方がよいです。

この記事では、住宅ローンの繰り上げ返済をすべきかどうかを具体的に3つのケースに分けてご紹介します。

また、繰り上げ返済する場合の注意点も解説します。

この記事が、繰り上げ返済するかどうかの参考になれば幸いです。

この記事でわかること

- 住宅ローンの繰り上げ返済をすべきかどうかの判断ポイント

- 繰り上げ返済する場合の注意点

1:住宅ローンの繰り上げ返済をすべきかの判断ポイントは金利

住宅ローンの繰り上げ返済をすべきかどうかを判断するポイントは金利です。

現在の住宅ローンの金利が高いか低いか、将来的にどうなるのか、ということがポイントになります。

具体的に3つのケースに分けて考えていきましょう。

- ケース1:低金利が続く

- ケース2:今は低金利だが将来金利が上がる可能性がある

- ケース3:高金利が続く

住宅ローンの種類

住宅ローンは大きく分けると3種類あります。

- 全期間固定金利型

- 固定金利選択型

- 変動金利型

繰り上げ返済には「期間短縮型」と「返済額軽減型」の2種類がある

期間短縮型:毎回の返済額はそのままで返済期間を短くする方法。早く完済したい人向け。

返済額軽減型:毎回の返済額を下げる方法。返済額が家計の負担になっている人向け。

1−1:低金利でずっと借りられるなら、繰り上げ返済はしないほうがよい

低金利でずっと借りられる場合は、繰り上げ返済はしないほうが良いです。

なぜなら、金利負担が小さく支払う利息も少ないため、繰り上げ返済をするよりもそのお金を投資に回す方が効果的だからです。

※全期間固定の住宅ローンを低金利で借りている方はこのケースに該当します。

例えば、以下の条件で、繰り上げ返済した場合と、投資を行った場合を比較してみます。

借入金額:4,000万円

借入期間:35年

ローン種類:全期間固定金利型

金利:1%

繰り上げ返済内容:5年目に500万円を繰り上げ返済する

繰り上げ返済した場合

500万円を繰り上げ返済(期間短縮型)に充てる

→減らせる利息は約155万円(返済期間は30年に軽減)

繰り上げ返済するお金を投資に回した場合

500万円を25年資産運用する(平均リターン6%)

→25年後500万円は約2232万円に増えている。(約1,700万円増)

このように、金利が低いローンを繰り上げ返済しても、返済額は大きく減りません。

むしろ、元手を資産運用に回す方が資産を大きく増やせる可能性があります。

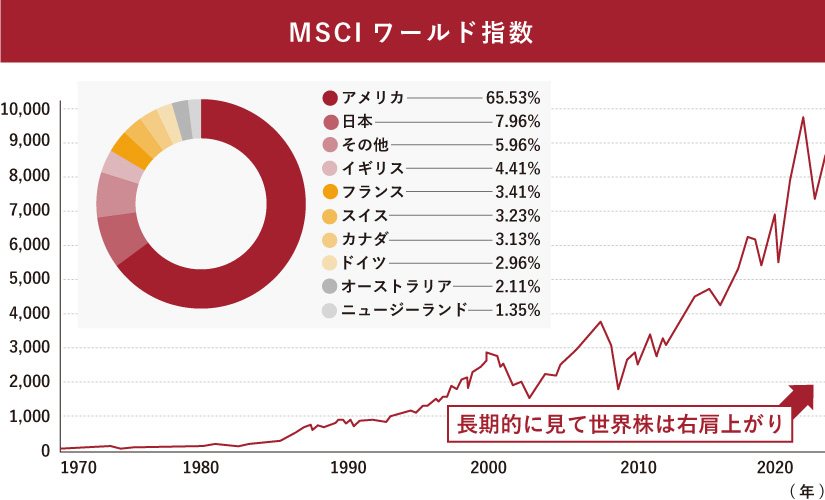

平均6%のリターンを目指すなら『世界株式への長期投資』がおすすめ

平均リターン6%を目指すのであれば世界株式への長期投資を検討しましょう。

過去の実績を見ると、株式の中でも「世界株式」は長期的に右肩上がりに上昇しています。

株式の中でも「世界株式」は長期的に右肩上がりに上昇しています。

平均リターン6%以上を目指すのであれば世界株式がおすすめです。

1−2:将来金利が上がるなら、繰り上げ返済した方がよい

今は低金利で借りられていても、将来金利が上がる場合は繰り上げ返済を検討するとよいです。

なぜなら、金利が低い今のうちに繰り上げ返済することで金利上昇リスクを抑えられるからです。

※変動金利や固定期間選択型で借りている方は、このケースに該当する可能性があります。

例えば、以下の条件で返済額を比較してみます。

借入金額:4000万円

借入期間:35年

ローン種類:固定金利選択型

金利:当初5年0.5%、6~15年目は2%、それ以降は4%で試算

繰り上げ返済内容:5年目に500万円を繰り上げ返済する

繰り上げ返済シミュレーション

繰り上げ返済をしなければ、6年目以降の毎月の返済額は今よりも2.5万円値上がりします。

今のうちに繰り上げ返済(返済額軽減型)をしておくことで、毎月の返済額は0.6万円の値上がりで抑えられます。

※

金利上昇リスクへの備えは固定金利へ借り換えることでも対応できます。ただし判断はとても難しいため、FPに相談することをおすすめします。

1−3:高金利で借り続けるなら、繰り上げ返済または借り換えも検討すると良い

高金利で借りる期間が続くケースでは、繰り上げ返済の検討をおすすめします。

なぜなら、金利の負担が大きいため繰り上げ返済の効果も高くなるからです。

※全期間固定の住宅ローンを高金利で借りている方などが当てはまります。

以下の条件で返済額を比較してみます。

借入金額:4000万円

借入期間:35年

ローン種類:全期間固定

金利:3.8%

繰り上げ返済内容:5年目に500万円を繰り上げ返済する(期間短縮型)

繰り上げ返済シミュレーション

高金利で借りていた場合の繰り上げ返済では、減らせる利息を大きくできます。

ただし、金利やローン残高、返済期間によっては繰り上げ返済より借り換えをする方が、支払う利息を減らせる場合もあります。

どちらがより自分にあっているのか比較してみましょう。

高金利なら借り換えをして金利負担を下げる方法も有効

現在、高金利で借りている方は借り換えをして低金利の住宅ローンへ乗り換えることも有効です。

現在の金利によっては、借り換えることで総返済額を数千万円以上減らすこともできます。

現在の契約

借入金額:4,000万円

借入期間:35年

ローン種類:全期間固定

金利:3.8%

ローン残高:2,900万円

返済残年数:20年

借り換え条件

借入金額:2,900万円

借入期間:20年

ローン種類:全期間固定

金利:1.9%

2:繰り上げ返済の注意点

繰り上げ返済をする場合、以下の2点に該当する方は注意が必要です。

- 住宅ローン減税の適用期間が残っている

- 団体信用生命保険に入っている

詳しくみていきましょう。

2−1:繰り上げ返済する場合は、住宅ローン減税期間が終わってから

住宅ローン減税の適用期間が残っている方は、繰り上げ返済は減税期間が終了してからにしましょう。

なぜなら、減税期間中に繰り上げ返済をすると減税のメリットが小さくなってしまうからです。

住宅ローン減税の控除金額は年末のローン残高で決まるため、繰り上げ返済をした場合、住宅ローンの減税額が小さくなってしまいます。

また、期間短縮型で繰り上げ返済を行い、結果として返済期間が10年未満となった場合は住宅ローン減税の適用も無くなってしまいます。

住宅ローン減税の適用期間中にローン残高を減らし過ぎたり、返済期間を短くしすぎると減税のメリットは小さくなってしまうので注意しましょう。

2−2:繰り上げ返済をすると団体信用生命保険の保険金は減ってしまう

繰り上げ返済をすることで、団体信用生命保険(※)の保険金が減ってしまうことにも注意が必要です。

※団体信用生命保険とは

住宅ローン返済中に万が一のことがあった場合、保険金によって残りの住宅ローンがゼロになる生命保険のこと。

団体信用生命保険の保険金額=住宅ローン残高となります。

つまり、繰り上げ返済により住宅ローンの残高が減ると団体信用生命保険の保険金額も減るということになります。

繰り上げ返済後に契約者が亡くなっても、繰り上げ返済に充てたお金は戻ってきません。

3:まとめ

金利が上がってきている中で繰り上げ返済を考えている方もいるかもしれませんが、損得は一概に言えず判断は難しいところです。

判断が難しい方はFPに相談するのもおすすめです。

4:マネースクール101の無料個別相談

「住宅ローンの繰り上げ返済はしたほうがいい?」

「ローンの借り換えを検討したい」

そんな方は、まずは無料でFP(ファイナンシャルプランナー)に相談をしてみませんか?

ご相談は来店またはオンラインで全国どこからでも承ります。

こんなお悩みが相談できます

- 繰り上げ返済すべきかどうか

- ローンの借り換え

- ライフプランの検討

など

住宅ローンに関することをわかりやすく説明しますので、初心者の方もお気軽にご相談ください。

無料相談をご希望の方はこちらから!