お金の勉強をしたり、SNSでお金について調べると目にする「単利」や「複利」と言った言葉。

なんとなく意味は分かったけど、どんな商品があるか気になりますよね。

具体的な商品が分かれば、自分が単利の商品を持っているのか、複利の商品を持っているのかが分かります。

実は、お金を増やすためには、単利の商品よりも複利の商品のほうが有利に働きやすいです。

単利と複利の商品の具体例を見ながら、その違い、また、複利の効果を活かしてお金を増やしていくためのポイントを見ていきましょう。

この記事では、

- 単利商品と複利商品の具体例

- 単利と複利の違い

- 複利の効果を活かしてお金を増やすポイント

を解説していきます。

1:単利・複利の商品例

ここでは、単利と複利商品の具体例を挙げていきます。

同じ定期預金や投資信託でも、その種類によって単利と複利に分かれることがあります。

1−1:単利商品の例

主な単利商品には以下のようなものがあります。

- 定期預金(銀行) 毎年利払い型

- 債券(国債、地方債、社債等)

- 投資信託(毎月分金配受取型)

1−2:複利商品の例

主な複利商品には以下のようなものがあります。

- 定額貯金(ゆうちょ銀行)

- 定期預金3年超 元利自動継続型

- 投資信託(無分配型、分配金再投資型)

- 貯蓄型保険

2:単利と複利の違い

ここでは、単利と複利の違いを

- 意味の違い

- 増え方の違い

の2方向から見ていきたいと思います。

2−1:単利と複利の意味の違い

<単利>

単利というのは、お金を増やすときの計算の仕方の一つです。「元のお金だけに利息がつく」という方法です。

この利息は運用しません。

<複利>

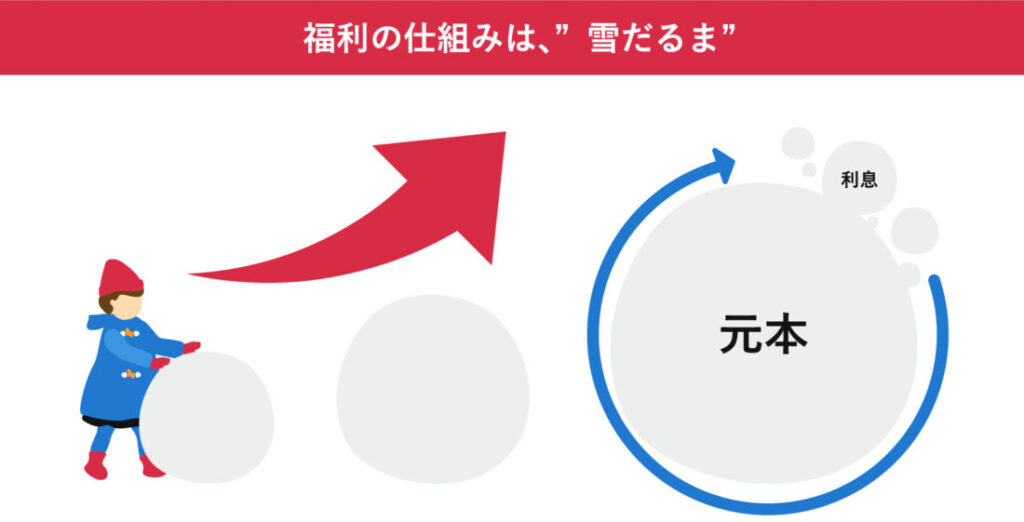

複利もお金を増やす計算の仕方の一つで、「元のお金に利息がつくだけでなく、増えたお金にも利息がつく」という方法です。

つまり、この利息は運用され、利息にも利息がつきます。

このため、利息が元本に組み込まれ、元本自体が大きくなっていきますので、その様子をたとえて、よく「雪だるま式に増える」などと表現されます。

2−2:単利と複利の増え方の違い

具体的な数字で、単利と複利の増え方の違いを見てみましょう。

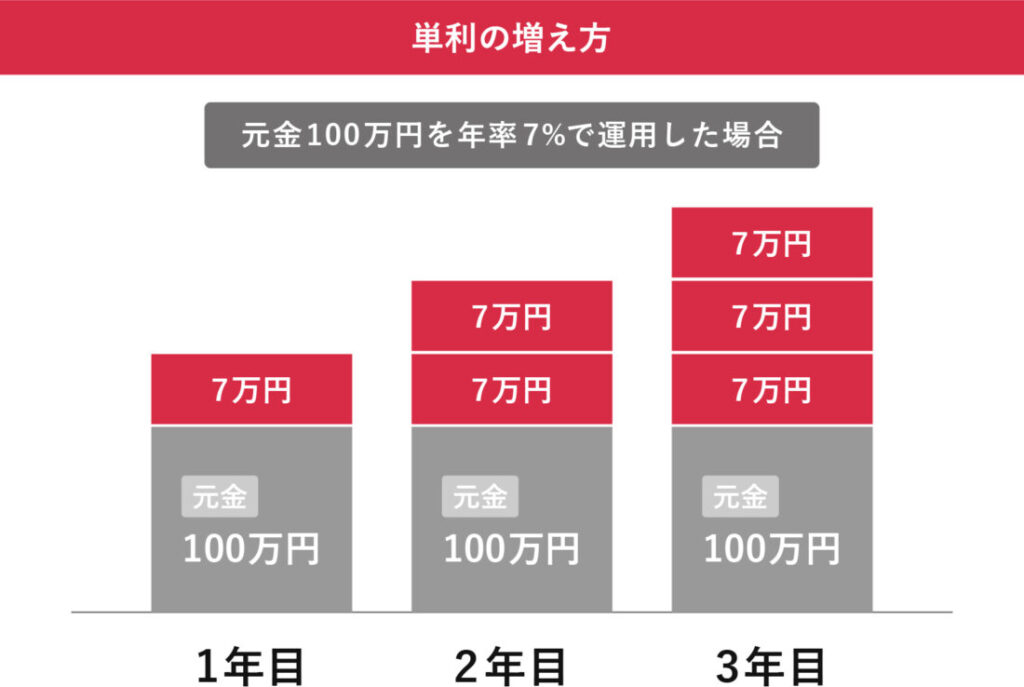

<単利の増え方>

以下は、元本100万円を、年利7%で単利運用した場合の増え方です。

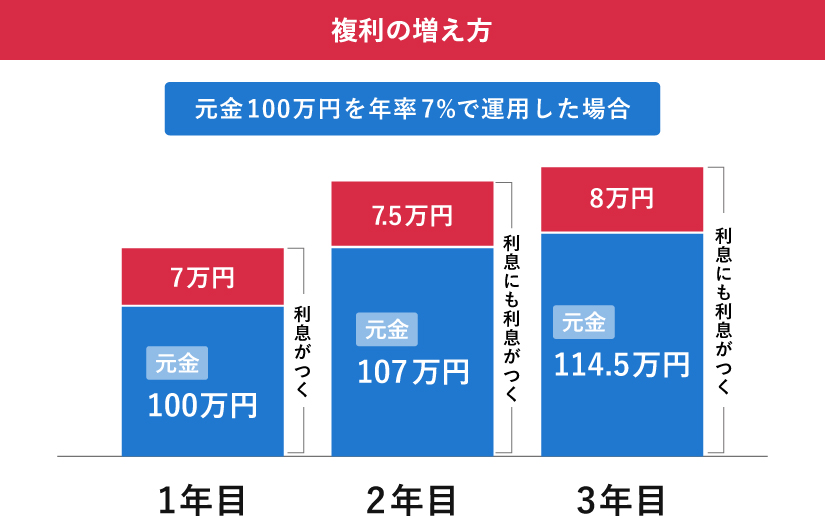

<複利の増え方>

以下は、元本100万円を、年利7%で複利運用した場合の増え方です。

単利と複利を比べると3年目では、複利の方が約1.5万円リターンが大きくなる計算です。

この差が積み重なると、雪だるま式に差が出てくるのです。

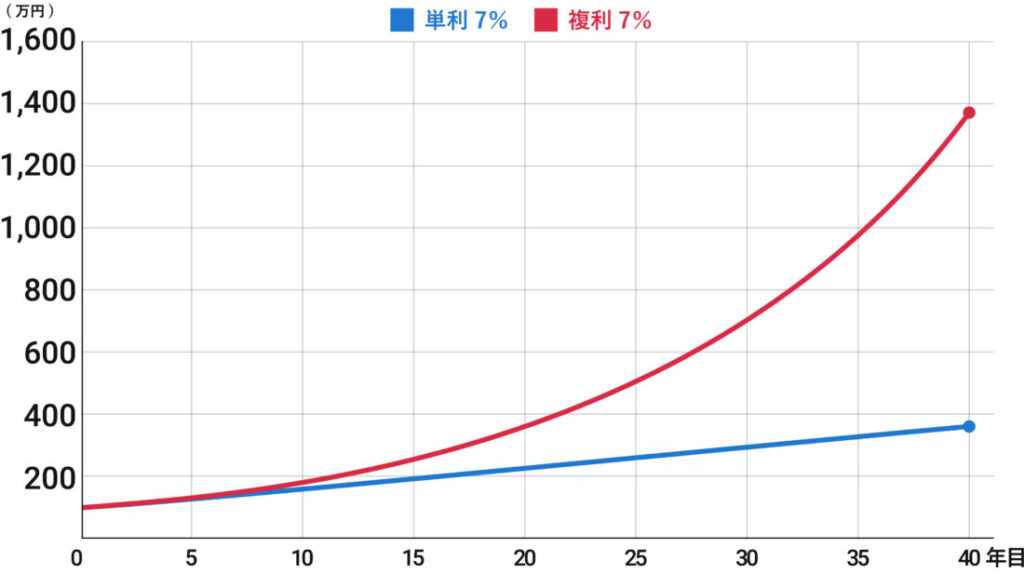

<単利と複利の受取額の比較>

では、100万円を7%で40年間運用した場合の、単利と複利の受取額も比較してみましょう。

40年後の単利と複利の金額は、

単利:380万円

複利:約1500万円

※その差1120万円!

単利の場合、7%の利息x40年=280万円で元利合計(元本と利息を合わせた合計)は380万円に過ぎません。(元本の約3.8倍)

一方、複利の場合、10年を過ぎたあたりから差がつき始め、利息部分が約1400万円、元利合計で1500万円に増えています。(元本の約15倍)

複利の方が資産形成において有利なことがよく分かると思います。

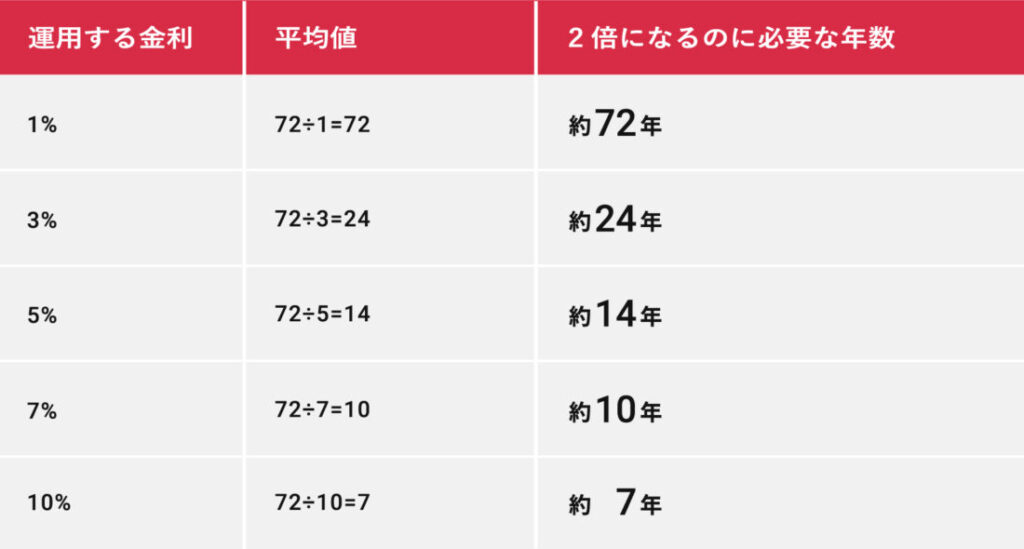

豆知識:72の法則

複利で、金利がいくらか分かれば、何年で元本が2倍になるかを簡単に割り出せる式があります。

『72の法則』です。

式:元本が2倍になる期間(年)= 72 ÷ 金利(年利・%)

※ただし、この式で割り出せる数字は、あくまでも近似値です。

ざっくり計算すると、元本が2倍になるのに必要な年数は、金利ごとに以下のようになります。

また、式を変形すれば、逆に元本を倍にするために必要な金利を割り出すこともできます。

たとえば、「手持ちの資金を5年で2倍にするためには、何%で運用しなければならないか」という場合も計算することができ、

72 ÷ 5年 = 年利14%

と簡単に割り出すことができます。

3:複利効果を高めてお金を増やすポイント

ここでは、複利の効果を最大限に高めてお金を増やすポイントについて解説していきます。

大きく分けて、2つのポイントを抑えるとお金の増え方に大きな差が生まれる可能性があります。

- 金利の高い商品を選ぶ

- 10年以上の長期で運用する

3−1:金利の高い商品を選ぶ

複利の効果を高めてお金を増やすには、金利の高い商品を選ぶのがポイントです。

なぜなら、金利が高くないと利息がほとんどつかないため、同じ複利の商品であっても増え方に大きな違いが出るからです。

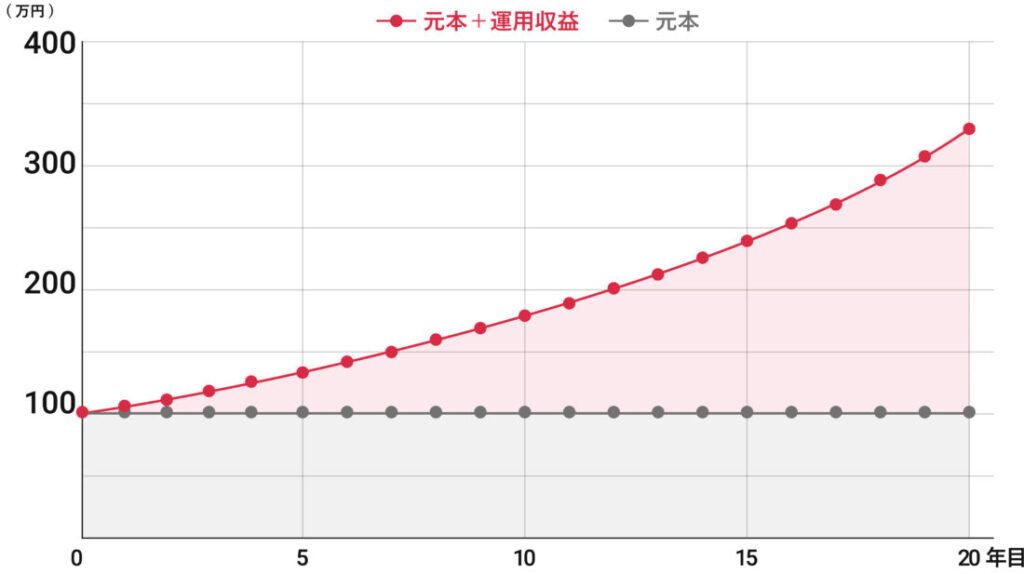

例えば、100万円を20年間運用する場合、

預貯金(金利0.1%)

投資信託(金利7%)

で比較してみましょう。

預貯金(金利0.1%)は20年後、約102万円となり、2万円しか増えない計算です。

しかし、投資信託(金利7%)は20年後、約387万円となり、287万円も増えるシミュレーション結果になりました。

このように、金利の差で同じ期間を運用しても増え方が全く違います。

補足:投資信託で6~8%は現実的な数字

『年利6〜8%』という数字は、実際にある投資信託『MSCIコクサイインデックス』の過去20年の年率平均を参考にしています。(2024年11月末時点末時点のデータでは過去20年の年率平均は『11.3%』)

参照:my INDEX|MSCI コクサイ・インデックス (KOKUSAI)

※上記はあくまでも過去のデータです。将来のリターンを約束するものではありません。

3−2:10年以上の長期で運用する

複利の効果を高めてお金を増やすには、10年以上の長期で運用することが重要です。

なぜなら、10年以上運用することで、マイナスとなるリスクが減り、利益が安定する傾向にあるからです。

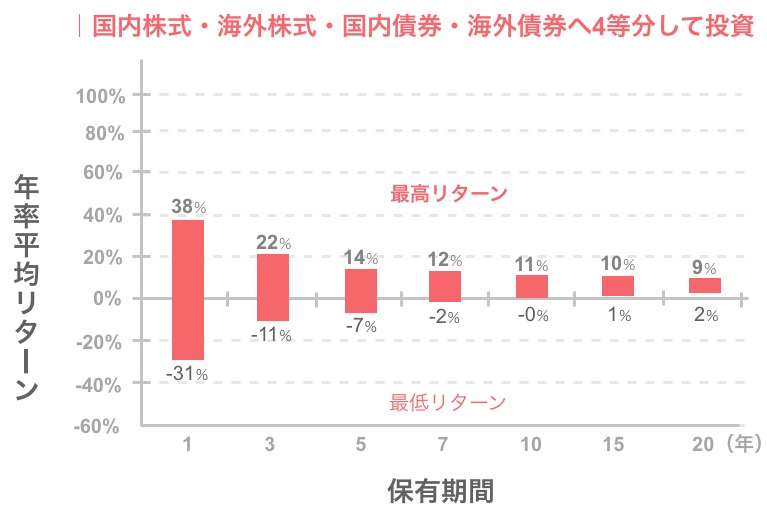

以下のグラフは、『国内外の株式・債券に分散し積立投資』を行った場合の、5年と20年の運用成績を比較した図です。

10年以上の運用期間があればマイナスになる可能性が非常に低くなる、というデータになります。

金利の高い商品を選択し、複利運用を10年続けるというのがお金を増やすためにとても重要なポイントとなります。

4:まとめ

普段、あまり意識していない方も多いですが、普通預金や定期預金などの金融商品には単利の商品と複利の商品があります。

すでに持っている金融商品があるのであれば、まずは、ご自身が持っている商品が単利か複利なのかを確認してみましょう。

単利商品は、定期預金や預貯金など身近にある金融商品にはなりますが、利息が払い出されるため、10年、20年運用してもほとんど増えません。

単利の商品で運用するよりも、複利の商品で、かつ、金利が高い良品で、10年以上運用して増やしていくことをおすすめします。

マネースクール101では、将来を豊かにするための初心者向けマネープランセミナーを開講しています。

個別相談会やオンライン受講も可能ですので、ぜひお問い合わせください。