「無料相談と有料相談どっちがおすすめ?」

「有料相談の費用はいくらくらいかかる?」

ファイナンシャルプランナー(以下、FP)への相談を考え始めると、このような疑問が次々と浮かんでくるものです。

この記事では、FP相談は有料と無料どちらがおすすめなのか?や、FP相談の仕組みや費用、準備すべきことなどを、FPの目線から解説していきます。

家計の見直しから資産運用、住宅ローン、保険の相談まで、それぞれの目的に応じた最適な相談方法が見つかるはずです。

これから初めてFPに相談してみようと考えている方は、ぜひ参考にしてください。

この記事で分かること

- FPの有料相談と無料相談はどちらがおすすめか?

- FPの無料相談と有料相談の違い

- 企業系FPと独立系FPの違い

- 有料相談の費用目安

- 良いFPの条件

私たちマネースクール101では、10年以上FP相談を受けてきた実績があります。

「資産運用に興味があるけど初めてで不安…」

「老後資金の賢い貯め方を教えてほしい」

お金の悩みは不安がつきませんよね。

私たちは、全員が独立系FPとしてお客様の立場に立ってアドバイスいたします。

▼当FP相談は何度受けていただいても無料です。お気軽にご相談ください。

1:ファイナンシャルプランナー相談は有料と無料どちらがおすすめ?

FP相談を検討する方は、「無料相談」にするか「有料相談」にするか悩む方は多いです。

初めてFP相談をする方は、まずは無料相談から始めることをおすすめします。

なぜなら、多くのお金の悩みやライフプランの相談は、無料相談で解決できてしまうからです。

※ただし、相談内容によって有料相談が適している場合もあります。

ここでは、具体的にどのような相談内容なら無料相談で十分なのか、また、どんな場合に有料相談を選ぶべきなのかを紹介します。

2−1:基本的なお金の相談は、無料相談で十分対応可能

基本的な家計の見直しや資産運用の相談は、無料相談で十分対応可能です。

例えば、

- 家計の見直し(貯蓄について)

- 一般的なレベルの資産運用

- NISAやiDeCoを始めたい

- 保険・保障の相談や見直し

- 住宅ローン、購入、借り換え

- ライフプランの作成

- 漠然としたお金の悩み、不安

など、一般的なお金の悩みのほとんどが無料相談の対象になります。

2−2:専門的な知識が必要な相談は、有料相談を検討

一般的なお金の相談を超えた、より専門的な知識が必要となる場合は有料相談を検討しましょう。

具体的には、

- 確定申告の必要な税金の相談

- 複雑な相続

- 離婚における年金分割などの専門知識が必要な相談

- 他、お金以外のことも絡む特殊なケース

など、専門家の判断が必要なケースが該当します。税理士や弁護士、司法書士などの資格を併せ持つFPへの相談がおすすめです。

また、商品の提案や販売を必要とせず、相談だけがしたい方も有料相談が適しています。

2:FPの無料相談と有料相談の違い

「無料相談」と「有料相談」の違いを詳しく見ていきましょう。

無料と有料の違いは、サービスの内容です。

提供しているサービスが異なるだけで、”サービスの質”が異なっているわけではありません。

- 無料相談:相談+商品販売(サポート)

- 有料相談:相談のみ

※全てのFPが上記区分というわけではありません。

2−1:無料相談の特徴

基本的に無料で相談を受け、アドバイスを行なった上で、希望される方に商品販売(サポート)を行います。

無料相談は金融商品の販売も含めたトータルサポートが特徴です。

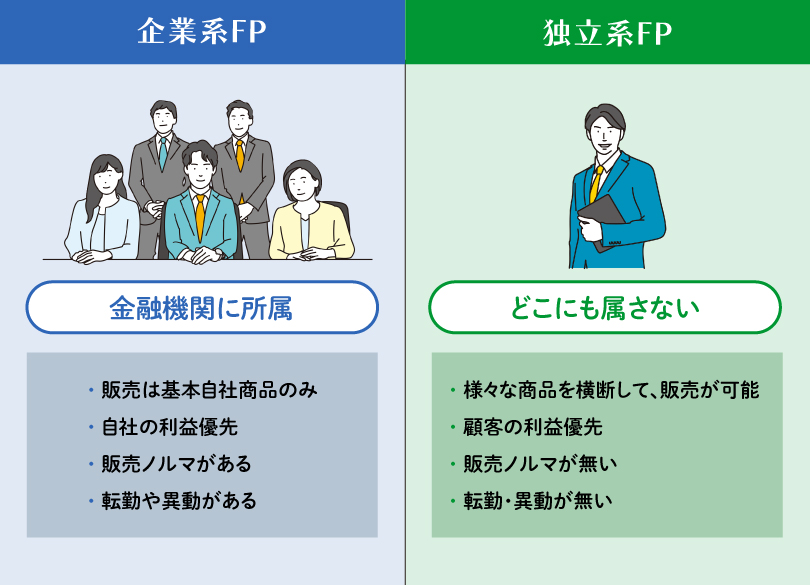

FPには「企業系」と「独立系」がある

無料相談を行うFPは、銀行や保険会社などに所属する企業系FPと、どこにも属さない独立系FPの2種類があります。

おすすめは幅広い対応ができる独立系ファイナンシャルプランナーです。

独立系FPは特定の金融機関に縛られることなく、多様な商品の中からあなたに最適なものを提案できます。

また、独立系FPは中長期的な関係を築きやすく、ライフステージの変化に応じて継続的なアドバイスを受けられる可能性が高いです。

▼独立系FPの詳しい情報は以下の記事から

無料相談の仕組み

FPの無料相談は、金融機関からの仲介手数料で運営されています。

例えば、FPが相談者に金融商品を提案し、契約が成立した場合には金融機関から手数料を受け取ります。

この仕組みにより、相談者は費用を負担することなく専門家のアドバイスを受けられるのです。

提案された商品に納得できない場合は、遠慮なくお断りしましょう。断っても費用はかかりません。

まずは気軽に相談してみてください。

2−2:有料相談の特徴

基本的に、純粋なアドバイスのみに特化したサービスです。

商品販売を目的とせず、お客様の立場に立ってアドバイスを提供します。

有料相談の料金はFP(FP事務所)によって様々です。

日本FP協会が目安としている1時間あたりの相談料

最も多いのは「1時間 5,000円〜10,000円未満」で、全体の約半数を占めています。この価格帯が一般的な相場と考えてよいでしょう。

ただし、料金体系は1時間単位だけでなく、月額定額制や年間契約の顧問制など様々な形態があります。

相談を申し込む前に、必ず料金体系や支払い方法について確認しましょう。

▼独立系FPが相談を無料で承ります。何度相談いただいても無料です。

3:良いFPの条件

無料相談であれ、有料相談であれ、良いFPの条件というものがあります。

ここでは、よりあなたに合ったFPに相談するため、またこの人に相談したいなと思ってもらえるような、良いFPの条件を3つご紹介します。

3−1:あなたの立場に立ってアドバイスしてくれるか

あなたの立場に立ってアドバイスしてくれるFPは良いFPと言えます。

なぜなら、特定の商品や金融機関に偏らず、自身の利益よりも相談者の利益を最優先に考えて提案を行うからです。

例えば、保険や投資商品の提案となった際に、あなたの家計状況・価値観・将来設計を踏まえたうえで、「今は加入しないほうがよい」といったアドバイスや、「様々な選択肢を比較検討する」といった助言も行います。

ぜひ、あなたの立場に立ってアドバイスしてくれるFPを探してみてください。

3−2:最新の知識、情報を持っているか

最新の知識や情報を常にアップデートしているFPは、良いFPと言えます。

古い知識のままでは最適なアドバイスができないからです。

例えば、税制改正や制度変更、金融商品の環境、政治・経済の状況は頻繁に変わります。

常に最新情報を学び続け、それをあなたに還元できるFPこそ、安心して相談できる良いFPと言えます。

3−3:人として信頼できるか

人として信頼できるかどうかは、良いFPかを見極める重要な判断基準です。

人間的な信頼関係がなければ、あなたの大事な財産や将来のことを安心して相談できないからです。

FPへの相談は長期にわたって続くものですし、家計状況や価値観、過去や未来、家族といったプライベートな情報を共有する必要があります。

自分のことを包み隠さず、”話しても良い”と思えるようなFPは信頼できるよいFPと言えるでしょう。

4:FP相談時の注意点

FPに相談する際には注意すべきこともあります。

事前に確認をして、失敗の無い相談にしましょう。

4−1:相談料の確認

無料相談の場合は、どこまでが無料なのか確認することが重要です。

「初回無料」ということもあるため、事前に確認が必要です。

有料相談の場合も、費用相場を確認し、また、「何時間まで〜円」「◯回までは〜円」といった料金形態もあるため、こちらも事前によく確認しましょう。

4−2:不要な商品提案ははっきりと断る

不要な商品提案ははっきりと「いらない」ということを伝えましょう。

現在は、強引な営業行為は少なくなってきていますが、その場の雰囲気に流されて契約してしまわないことが重要です。

4−3:分からないこと、不安なことをそのままにしない

分からないこと、不安なことはそのままにせず、解決できるまで質問、相談を行いましょう。

もし、「このFPは私に合わないな」と感じたら、※セカンドオピニオンを検討してみてください。

セカンドオピニオン

別の専門家(FP)の意見を聞き、客観的に確認すること。相談先の事務所を変えたり、相談するFPを変えて相談を続けることを指します。

5:相談の流れと準備すること

FPへの相談をよりスムーズに進めるためには、事前の準備と基本的な流れを理解しておくことが大切です。

ここでは、相談の流れと事前に準備するもの、そして相談時の持ち物について紹介します。

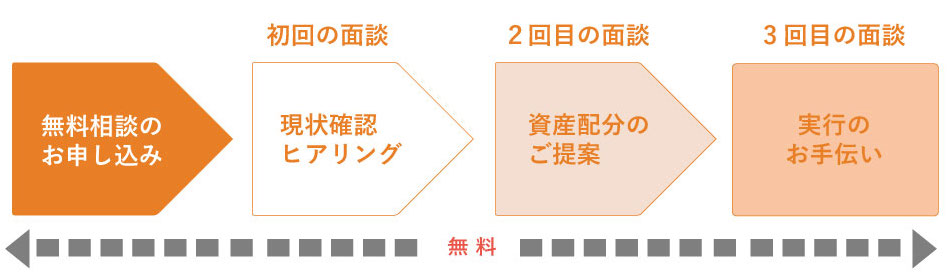

5−1:相談の流れ

相談は通常、現状の把握から実行のお手伝いまで、下記のように段階的に進んでいきます。

まず、あなたの相談内容や現在の状況、将来の希望などについて詳しくヒアリング。

FPが現状分析を行い、ライフプランニングのアドバイスやシミュレーションを提案します。

相談結果を実際の行動に移せるよう、実行のお手伝いまでしっかりとサポートしてもらいましょう。

5−2:相談前に準備するもの

事前に相談内容の概要をFPに伝えておくことで、より充実した相談時間を確保できます。

その際に確認しておきたいのは次の2つです。

- 直近の貯金金額

- 現在の資産状況

また、「将来のために資産を増やしたい」「老後の生活が不安」といった漠然とした悩みでも構いませんが、可能であれば具体的な目標を考えておくと良いでしょう。

(例:10年後にマイホーム購入、20年後に3,000万円の資産形成など)

5−3:相談時の持ち物

相談時には、現在の経済状況が分かる資料を持参すると相談がスムーズに進みます。

具体的には、

- 家計簿

- 住宅ローン返済予定表

- 保険証券や保険契約内容のお知らせ

- ねんきん定期便

- 資産運用状況レポート(投資信託や株式を購入されている方)

などが該当します。ただし、これらの書類がすべて揃っていなくても心配はいりません。

書類の準備に時間をかけすぎて相談を躊躇するよりも、まずは気軽に相談してみることをおすすめします。

6:まとめ

初めてFPに相談する方は、まずは無料相談から始めてみてください。

相談をする場合は、より良い相談にするために、現在の資産状況など、簡単な事前準備をしておくとスムーズに相談が進みますよ。

お金について不安がある方は、積極的にFP相談を検討してみてください。

7:マネースクール101の無料個別相談

「お金のことを相談してみたいけど、誰に相談してよいかわからない…」

「自分にあった貯蓄や資産運用の方法が知りたい」

そんな方は、まずは無料で独立系FP(ファイナンシャルプランナー)に相談をしてみませんか?

ご相談は来店またはオンラインで全国どこからでも可能です。

こんなことが相談できます

- 家計の見直し、ライフプランの作成

- 住宅購入の予算、住宅ローンの選び方

- 老後資金、教育資金の貯め方

- NISA、iDeCoの始め方

- 保険の加入、見直し

など

お金に関することをわかりやすく説明しますので、初心者の方もお気軽にご相談ください。

独立系FPの無料相談をご希望の方はこちらから!