大学費用は大きなお金がかかると聞き、みんなは大学費用はどうしているんだろう?と疑問に思ったことはありませんか?

節約や預貯金の取り崩しを行って工面している家庭がある一方、約半分の世帯が大学費用として奨学金を借りているというデータがあります。

しかし、そのお金の返還に負担を感じている人は約8割というアンケート結果もあります。

この記事では、大学費用をどのように捻出しているかをデータを使って確認し、大学費用の賢い準備方法を具体的に解説していきます。

この記事で分かること

- 大学費用はみんなどうしてる?教育費のアンケート結果

- 大学費用はできる限り親が準備したほうがいい理由

- 大学費用の貯め方

▼初心者向け無料マネーセミナー開催中!初めての参加でももちろんOKです!

1:大学費用はみんなどうしてる?データから見る大学費用事情

子供の大学費用を準備している家庭は、他の家庭がどのように準備をしているのか気になりますよね。

ここでは、大学費用をどのように捻出しているのか?を、アンケート結果のデータを使って確認していきます。

1−1:学費は親だけではなく子ども自身も負担している

多くの家庭では、親が学費の一部または全部を負担していますが、子ども自身も学費を負担しているケースもあります。

下記は、高校入学から大学卒業までの教育費に関するアンケート結果です。

節約や貯金の取り崩し、パートや残業を増やすなど、親の努力で教育費を賄っている一方、子どももアルバイトをしたり、奨学金を申請したりして、自らの学費を補っていることがわかります。

1−2:大学に進学している家庭の内、約半分は奨学金を借りている

現在、大学に進学する家庭の約半数が、奨学金を借りているというデータがあります。

奨学金で賄えない場合は教育ローンの利用をする家庭も

また、奨学金で学費を賄えない場合、国の教育ローンを活用している家庭もあるようです。

令和2年度の国の教育ローンの利用者数は約9万件(参照:日本政策金融公庫|教育ローンによる支援 )

奨学金は子どもが借りますが、教育ローンは親が借ります。

大学費用は子どもだけではなく、親の負担にもなっていることがわかります。

1−3:奨学金の返還を負担に感じている人は約8割

奨学金を利用することで大学に通える一方、その返還が大きな負担となっていることも事実です。

以下のデータをみると、約8割の人が『奨学金の返還を経済的な負担に感じている』という結果となっています。

参考:独立行政法人日本学生支援機構 |「平成30年度奨学金の返還者に関する属性調査結果【概要】」

また、奨学金を返済しきれず、滞納してしまうケースもあります。

奨学金の返還は卒業後の生活設計に大きな影響を及ぼすため、大学費用をどのように準備するかを早い段階で計画することが重要です。

2:子どもに負担を掛けたくないなら、大学費用は準備しておこう

大学費用を早めに準備することは、子どもにとっても親にとっても大きなメリットがあります。

子どもと親、それぞれの視点からその重要性についてくわしく説明します。

2−1:子ども側のメリット

将来の負担が軽くなる

親が大学費用を事前に準備することで、子どもの将来の負担を軽減できます。

もし奨学金に頼ってしまうと、その返済は就職してからの収入に直接影響を与え、将来のライフプランにも影響を及ぼしかねないからです。

子どもが奨学金の返済に追われることが無いようにしたいものですね。

学業に専念できる

大学生活の中で学業に専念できることは大きなメリットです。

アルバイトをして学費や生活費を賄うことも一つの選択肢ですが、それにより学業に費やす時間やエネルギーが減少することがあります。

大学費用の準備があることで、子どもがアルバイトに追われることなく、学業やサークル活動、インターンシップなどの、今しかできない経験に集中ができます。

2−2:親側のメリット

家計が安定し、老後資金にも余裕が出る

大学費用を事前に計画的に貯めておくことで、教育ローンなどを使わずに済みます。

そのため家計が安定し、老後の資金計画にも余裕を持たせることができるでしょう。

子供と親の双方が安心して将来を見据えられるよう、大学費用はしっかりと準備しておきましょう。

▼教育資金の貯め方に悩んでいる方、ぜひ無料のFP相談をご利用ください。

3:大学費用を効率的に貯める為の3ステップ

この章では大学費用を効率的に貯める方法を3ステップでお伝えしていきます。

- 目標金額を決める

- 計画を立てる

- 貯める方法を決め、貯め始める

3−1:大学費用の目標金額を決める

まずは大学費用の目標金額を決めましょう。

大学費用は国公立大学に進学するか、私立大学に進学するかで異なります。

国公立の大学に進学する場合は、4年間で約480万円の学費がかかります。(下記参考)

私立文系の大学の場合は、約660万円の学費が必要です。

もちろん、下宿の場合は別途、家賃や生活費などの仕送りが必要になりますし、その他、教材、サークル活動費、交通費など学費以外にかかる費用もあります。

これらの費用を含めた総額を見積もり、まずはその金額を大学費用の目標としましょう。

3−2:大学費用を貯める計画を立てる

目標額が決まったら、それに向けてお金を貯める計画を立てましょう。

子供が大学に入学するまでの期間を考慮し、毎月どのくらいの金額を貯める必要があるかを計算します。

例えば、私立文系の大学費用660万円を預貯金で貯めるとします。

早く貯め始めるほど、家庭の負担はその分減っていきます。

大学費用は計画的に貯めていきましょう。

3−3:貯める方法を決め、貯め始める

目標金額が決まり、計画を立てたら、早速貯めていきましょう。

しかし、ただ貯めるだけでは効率的とは言えません。

大学費用を効率的に貯める方法として、

- 貯める期間が10年以上:資産運用

- 貯める期間が10年未満:預貯金

をお勧めします。

10年以上の期間がある場合は資産運用を検討する

もし、子どもが大学進学までに10年以上の期間がある場合(お子様の年齢8歳未満)、資産運用を検討することをお勧めします。

投資信託や貯蓄型の保険などを利用して、10年以上の長期運用を行うことで、安定してお金を増やすことが期待できるからです。

つまり、毎月貯めていく金額を抑え、効率よく貯めていくことができます。

※上記はあくまでもシミュレーションです。実際の結果とは異なります。

ただし資産運用には元本割れのリスクも伴うため、リスク管理をしっかり行い、不安であれば始める前にFP等に相談することをおすすめします。

▼資産運用を活用した大学費用の貯め方は以下の記事を参考にしてみてください。

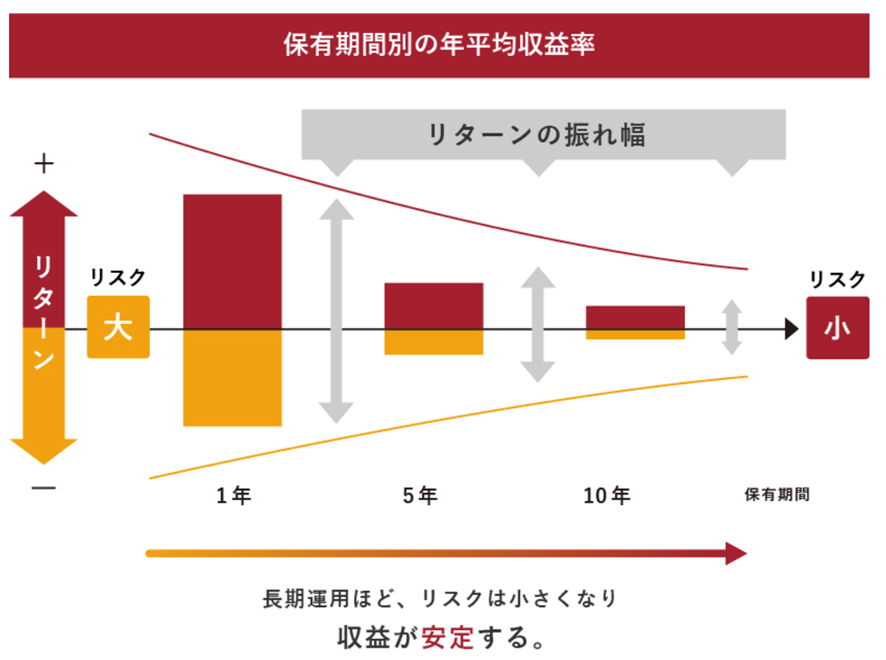

補足説明:10年以上の長期運用ではリスクが小さくなる

過去のデータ上では、10年以上の運用期間を行えば、元本割れのリスクは極めて小さくなるという結果になっています。

10年未満の場合は預貯金で準備しよう

大学進学までの期間が10年未満の場合は、リスクの少ない預貯金で準備するのが無難です。

前述したこととは逆に、運用期間が10年未満で資産運用を開始してしまうと、元本割れリスクによって大学費用に届かないといった”誤算”が発生する可能性があるためです。

貯められる期間が10年未満の場合は、預貯金や定期預金などで確実に貯めていきましょう。

貯蓄に回すお金がないとお悩みの方は、まずは節約に取り組んでみるとよいかもしれません。

▼節約に関しては以下の記事を参考にしてみてください。

補足説明:どうしても大学資金が不足する場合は、奨学金制度等の利用を検討する

大学費用を全額準備することが難しい場合には、奨学金制度を利用することを検討しましょう。

奨学金には返済が必要な貸与型と、返済不要な給付型があります。

まずは、返済の負担が少ない給付型の奨学金を検討しましょう。

これにより、子供が将来の負担を軽減し、安心して学業に専念できる環境を提供できます。

給付型奨学金を利用するためには、各種条件や申請手続きについて十分に調べ、早めに準備を進めておきましょう。

4:まとめ

大学費用は多くの家庭にとって大きな負担ですが、早めに計画し、計画的に貯金を進めることで、その負担を軽減できます。

奨学金や教育ローンに頼ることなく、親が一定の費用を用意することで、子供たちが安心して学業に専念できる環境を提供することができます。

今から少しずつでも貯め始め、将来のための準備を始めましょう。

また、どうしても費用が不足する場合は、給付型奨学金の利用も視野に入れ、子供の将来の負担を軽減するための選択肢を広げましょう。

大学費用の貯め方に不安がある方は、FPに相談するなどして早めに対策を取ることをお勧めします。

5:マネースクール101の無料個別相談

「お金のことを相談してみたいけど、誰に相談してよいかわからない…」

「自分にあった貯蓄や資産運用の方法が知りたい」

そんな方は、まずは無料でFP(ファイナンシャルプランナー)に相談をしてみませんか?

ご相談は来店またはオンラインで全国どこからでも可能です。

こんなことが相談できます

- 家計の見直し、ライフプランの作成

- 住宅購入の予算、住宅ローンの選び方

- 老後資金、教育資金の貯め方

- NISA、iDeCoの始め方

- 保険の加入、見直し

など

お金に関することをわかりやすく説明しますので、初心者の方もお気軽にご相談ください。

無料相談をご希望の方はこちらから!

のための賢い5つの節約術.jpg)