「今回の年末調整の生命保険控除でいくら戻ってくるんだろう…。簡単に計算できるのかな?」

実は、控除の仕組みを知って計算していけば、簡単にいくら戻ってくるのかが分かります。

この記事では、年末調整でいくら戻ってくるのかを、事例をもとにシミュレーションし、生命保険料控除とは何なのか、いくら戻ってくるのかの計算の仕方を解説していきます。

生命保険料控除とは

生命保険料控除とは、1月~12月の一年間に支払った保険料が一定の条件を満たす場合に、所得税や住民税の負担を軽減できる制度です。

この記事で分かること!

- 生命保険料控除でいくら戻ってくるのかを知る方法

- 戻ってくる金額シミュレーション

- 生命保険料控除でいくら金額が戻ってくるかの実際の計算方法

1:年末調整で生命保険料控除を受けるといくら戻ってくるのかを知る方法

年末調整で生命保険料控除を受けるといくら戻るのか金額を知るには、4つの条件を知る必要があります。

- 保険の契約年月日

- 保険の種類

- 年間支出保険料

- 課税所得

1,2は生命保険料控除の【控除金額】に影響し、3,4は控除額に対する【税率】に影響します。

一つずつ見ていきましょう。

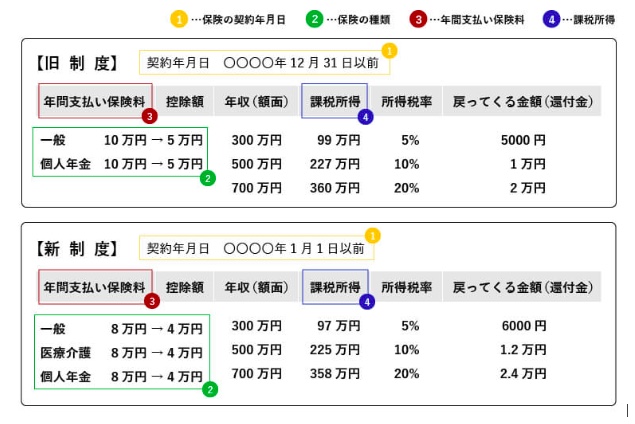

1−1:保険の契約年月日

Q:なぜ保険の契約年月日が必要なんですか?

A:保険の契約日によって、適用される控除のルール(「旧制度」か「新制度」か)が異なるためです。

具体的には、以下のように制度が分かれています:

- 2011年12月31日以前に契約した保険

→ 旧制度 - 2012年1月1日以降に契約した保険

→ 新制度

この違いによって、控除額の計算方法や上限額が変わるため、正しく控除を受けるには契約年月日を把握する必要があります。

1−2:保険の種類

Q:なぜ保険の「種類」が必要なんですか?

A:保険の種類によって、どの控除区分に該当するかが異なるためです。

生命保険料控除は、以下の3つの区分に分かれています。

- 一般生命保険料控除(例:死亡保険、養老保険など)

- 介護医療保険料控除(例:医療保険、がん保険、介護保険など)

- 個人年金保険料控除(例:個人年金保険で一定の条件を満たすもの)

保険の種類によって、どの区分に該当するかが決まり、それぞれに控除限度額が設定されています。

適切な控除を受けるためにも、保険の種類を正確に把握して申告することが大切です。

※どの種類か分からない場合は、控除証明書に記載されているので確認しましょう。

1−3:年間支払保険料

Q:「年間支払保険料」がいくらだと、どのくらい控除されますか?

A:支払額に応じて控除額は段階的に決まっています。

以下は「新制度(2012年1月以降契約)」の一般生命保険・介護医療保険・個人年金保険の各区分ごとの控除額の目安です。

1−4:課税所得

Q:課税所得って何ですか?何に関係するのですか?

A:課税所得とは、「税金をかける対象となる所得」のことです。所得税や住民税の金額を決めるための基準になります。

つまり、生命保険料控除の控除金額次第で課税所得が決まります。

こちらは後半、実際の計算方法箇所で詳しく説明します。

2:生命保険料控除で戻ってくる金額のシミュレーション

先に解説した4つの条件が分かれば、生命保険料控除でいくら戻るのかが分かります。

以下の表は、生命保険料控除でいくら戻るのかを年収別に試算したものです。

次からはAさんを例にしたシミュレーションを詳しく見ていきます。

シミュレーション条件

- 年収500万円

- 独身

- 所得控除は「基礎控除」「社会保険料控除」「生命保険料控除」のみ

- 生命保険料控除は、

旧制度:一般・個人年金

新制度:一般・医療介護・個人年金

各区分で、控除の上限額を超える保険料を支払った場合

2−1:Aさんの生命保険料控除シミュレーション

例えば、Aさんが生命保険料控除を受けようとした場合にいくら戻るのかを、先程の図に当てはめてみます。

- 契約年月日:2010/12/31以前のもの

→ 旧制度に該当 - 保険の種類:死亡保険・個人年金に加入

→ 一般・個人年金の2つの控除対象 - 年間支払保険料:

・死亡保険10万円 → 控除額5万円

・個人年金10万円 → 控除額5万円 - 課税所得:

年収500万円 − 社会保険料144万円 − 給与所得控除48万円

− 生命保険料控除10万円(5万円+5万円)

= 227万円

→ 課税所得227万円 → 所得税率10%

この条件でAさんが年末調整で生命保険料控除を受けた場合、戻ってくる金額は10,000円になります。

条件が変わると戻ってくる金額も変わる

各種条件を変えると戻ってくる金額が変わります。

Aさんを例に他の条件でも受取金額を確認してみましょう。

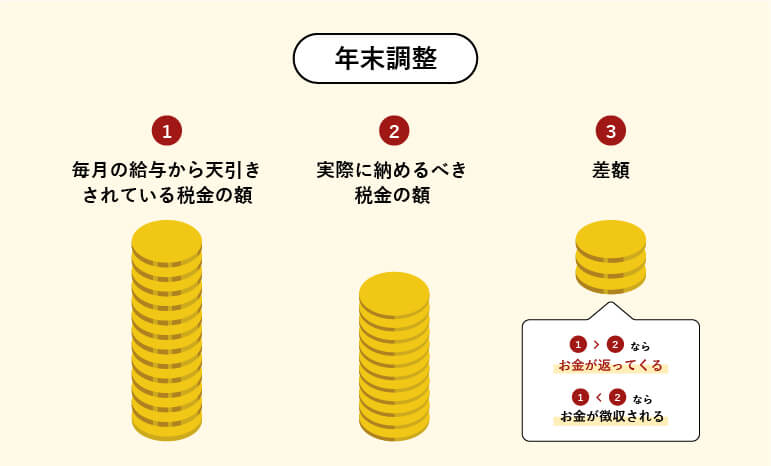

年末調整で税金が還付される理由とは【還付金とは】

会社員は毎月の給料から、あらかじめ税金(所得税)が引かれています。

このとき、天引きされる所得税額が多すぎる場合があり、年末調整や確定申告をすることで、多く払いすぎた税金が戻ってきます。これが還付金です。

※逆に、税金が少なく引かれてしまっている場合は徴収されます。

3:生命保険料控除でいくら戻るのか計算してみよう

年末調整時に生命保険料控除でいくら金額が戻ってくるのか、ご自身に当てはめて計算してみましょう。

4ステップで金額が分かります。

- 旧制度が新制度か確認する

- 保険種類と年間支払保険料を確認しよう

- 課税所得を確認する

- 生命保険料控除金額に所得税率をかける

準備するもの

- 生命保険料控除証明

- 源泉徴収票

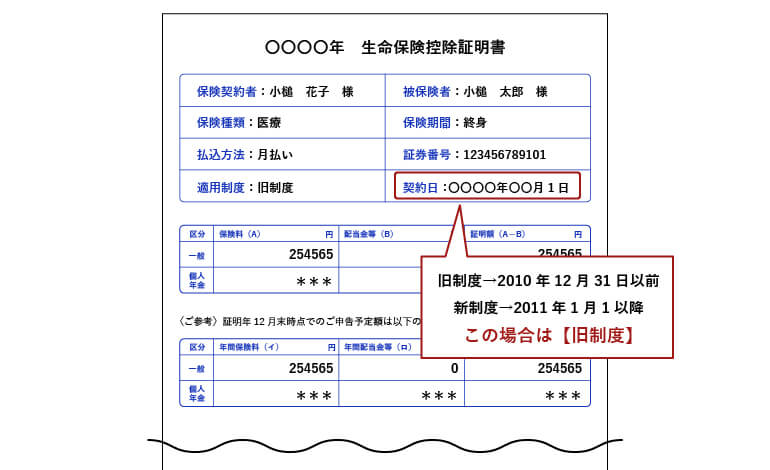

3−1:旧制度が新制度か確認する

まずは、生命保険が「新制度」「旧制度」のどちらに適用されるのかを確認しましょう。

保険証券などで『契約年月日』を確認することで知ることができます。

生命保険料控除証明書では以下の様に記載されています。

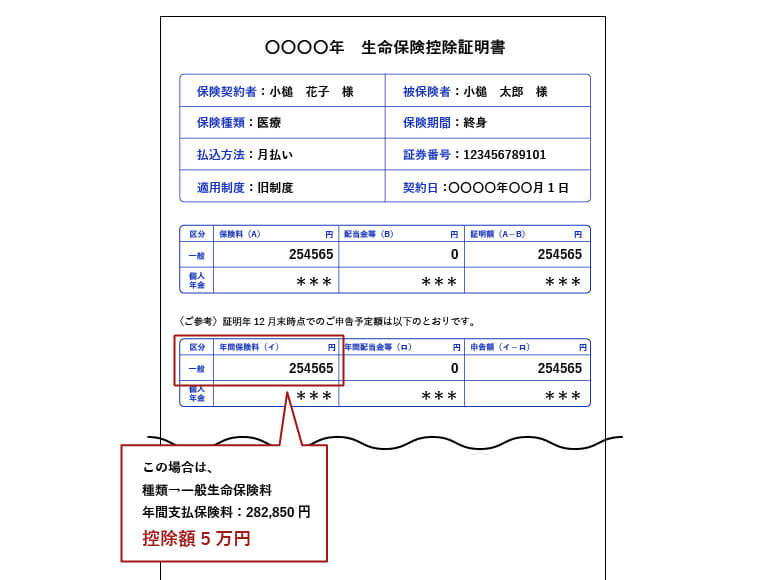

3−2:保険種類と年間支払保険料を確認する

保険種類と年間支払保険料を確認しましょう。

生命保険料控除証明書に記載があるのですぐわかります。

「保険種類」「年間支払保険料」がわかれば控除額がいくらになるのかがわかります。

保険種類ごとの3つの控除枠

保険種類ごとに3つ控除枠(旧制度は2つ)がそれぞれ設けられています。

- 一般 : 死亡保険/養老保険

- 介護医療 : 医療保険(がん・介護)

- 個人年金 : 個人年金保険

3種類の生命保険料控除の金額は、1年間(1月~12月)に支払ったそれぞれの保険料によって計算されます。

控除額算出表

以下の控除額算出表にある計算式で、生命保険料控除の控除額が分かります。

契約年月日→保険種類→年間支払保険料から該当する箇所が控除額となります。

3−3:課税所得を確認する

源泉徴収票や給与明細で、ご自身の課税所得がいくらかを確認します。

以下の、源泉徴収票で所得を確認する場合は【給与所得控除後の金額】を見ます。

※もし1年の途中でいくら戻るのか金額を調べたいという方は、給与明細でいくら戻るのかを計算しましょう。ただし、年の途中では年収が未確定のためあくまでも概算金額となります。

3−4:生命保険料控除金額に所得税率をかける

実際に、生命保険料控除によって戻ってくる還付金額を計算してみましょう。

先程のAさんの保険料で計算してみます。

Aさんの課税所得は232万円で、税率は10%となります。

生命保険料控除額5万円×税率10%=5,000円

つまり、生命保険料控除で戻ってくる金額は5000円となります。

※ご自身の税率は以下の所得税早見表を参照してください。

4:まとめ

生命保険料控除で年末調整でいくら戻るか、イメージできましたか?

年収が大きく変わらなければ、毎年の還付額もほぼ同じです。

ただし、保険の入り方を工夫すれば、控除枠を最大限活用してさらに節税することも可能です。

たとえば:

- 医療保険を見直して「介護医療保険控除」の枠を活用

- 個人年金保険に加入して「個人年金控除」の枠も使う

こうした工夫で、戻ってくる金額を増やせる可能性があります。

年収が高い人ほど節税メリットは大きくなるので、ぜひこの機会に保険の見直しを検討してみてはいかがでしょうか。

不安な方は、ファイナンシャルプランナー(FP)に相談するのもおすすめです。