新NISAでデイトレード(短期売買)をしようと考えている方も多いのではないでしょうか?

仕組みとしては新NISAでデイトレードを行うことは可能です。しかし、新NISAは中長期的な資産形成に向けた制度ですので、短期売買ではなく長期投資がおすすめと言えます。

その理由を分かりやすく解説していきます。

この記事で分かること

- 新NISAを使った短期売買はおすすめできない理由

- 新NISAの特徴を活かすなら、長期投資がおすすめ

▼NISAの始め方を3ステップで基礎から学べる特別セミナー開催中!

1:新NISAはデイトレード(短期売買)には向かない

新NISAの基本情報

“短期売買”というと、1日のなかで売買を繰り返して取引を完了させる「デイトレード」と、数日から数週間の間で取引を完了させる「スイングトレード」があります。

いずれも、新NISAを使った短期売買(デイトレード)はできなくもありませんが、おすすめはできません。

おすすめできない理由

- 新NISAでは、買った銘柄を売却するとその年の非課税枠が消費される

- 新NISAでは、損益通算ができない

1−1:新NISAで短期売買を繰り返すと、その年の新NISAに投資できなくなる

新NISAが短期売買に向いていない一番の理由がこちらです。

新NISAでは、生涯非課税枠が1800万円、年間非課税投資枠が「成長投資枠」は240万円、「つみたて投資枠」は120万円を上限として使うことができるようになりました。

そして新NISAでは、解約もしくは売却後に空いた枠は再利用ができるようになりました。

ただし、この再利用は、その翌年にならないと利用できません。

つまり、短期売買を繰り返すことで投資金額が240万円に達した場合は、その年の新NISA(成長投資枠)での新たな投資ができなくなるのです。

具体例

2024年1月より短期売買を繰り返し、2024年6月に年間の投資金額が上限の240万円に到達。

その後は、2024年中の新NISAでの投資ができなくなる。(次の投資は2025年になってから)

新NISAはそもそも中長期の資産形成用に考えられた制度ですので、短期売買には向いていません。

参考:金融庁|NISAを知る

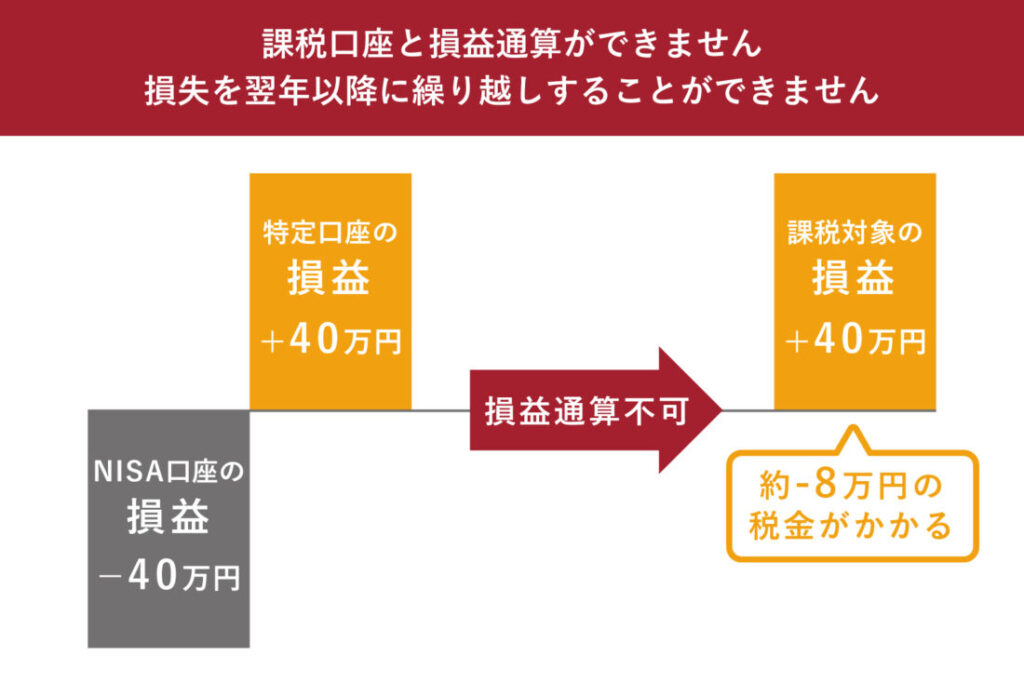

1−2:新NISAでは損益通算ができず、発生した損失はすべて単なるマイナスになる

新NISAでは、損益通算※ができないため投資による損失が発生した時の節税メリットがなく、発生した損失はすべて単なるマイナスとなってしまいます。

※損益通算とは

株式や投資信託などの売買において発生した利益と損失を相殺することで利益を圧縮し、利益分に課税される税金を少なくすることができるというもの。

また、同様に1年間の利益よりも損失のほうが多い場合に損失を3年間繰り越すことができる“損失の繰越控除”もできません。

具体例

新NISA口座で40万円の損失、特定口座(課税口座)で40万円利益が出た場合、損益通算ができない為、特定口座の利益に8万円の税金がかかります。

短期売買による投資では、利益ばかりではなくどうしても損失も出てしまいます。

新NISAでの短期売買は、損益通算ができないことが大きなデメリットになってしまいます。

▼NISAの始め方や投資信託の選び方をまるごと学べるNISA3ステップセミナー!

2:新NISAの特徴を活かす長期投資のポイント

新NISAの特徴を最大限活かすのであれば、やはり長期投資が最適です。

新NISAを活用するメリットは大きく2つ

- 非課税期間が無期限

- 譲渡益(値上がり益)と配当金に本来かかる税金(利益の20.315%)がまるごと非課税

長期投資では、最終的に利益が数百万円になるケースもあり、非課税メリットをフル活用できます。

一方、短期売買での利益は数万円ほどのケースが多く、更に損失が出る場合もあり、新しいNISAの非課税メリットを活かすことができません。

ここでは、新NISAの非課税メリットを活かす長期投資のポイントについて説明します。

2−1:10年以上の長期投資で元本割れの確率が低くなる

新NISAでは、非課税期間が無期限となりました。

これは、『長期で運用し続けられる』という大きなメリットができたことになります。

このメリットを最大限活かすために、新NISAでは基本的に10年以上の長期投資(商品を持ち続けること)をお勧めします。

なぜなら、10年以上の長期投資では元本割れの確率が低くなり、成功の可能性が高くなるからです。

長期投資で元本割れの確率が低くなることを示すデータがあります。

以下のグラフが示す通り、10年未満の短期間の投資では、始める時期や売却のタイミングによって元本割れになることもありましたが、10年以上の長期運用では、どの時期に運用を始めても元本割れにはなりませんでした。

※上記は1970年1月から2015年6月まで保有した場合の各資産の保有期間別の年率平均リターンの推移

最低リターンが『0%以上(10年以上の保有期間)』ということは、元本割れしなかったということを示しています。一方、最低リターンが『-◯%(10年未満の保有期間)』ということは、元本割れする場合があったということを示しています。

このように、新NISAの”非課税期間が無期限”という大きなメリットを活かすには、長期での運用が適しています。

2−2:長期投資は資産を大きく増やし、非課税のメリットを最大化できる

長期投資は元本割れしにくい上に、資産を大きく増やせる可能性のある投資手法です。

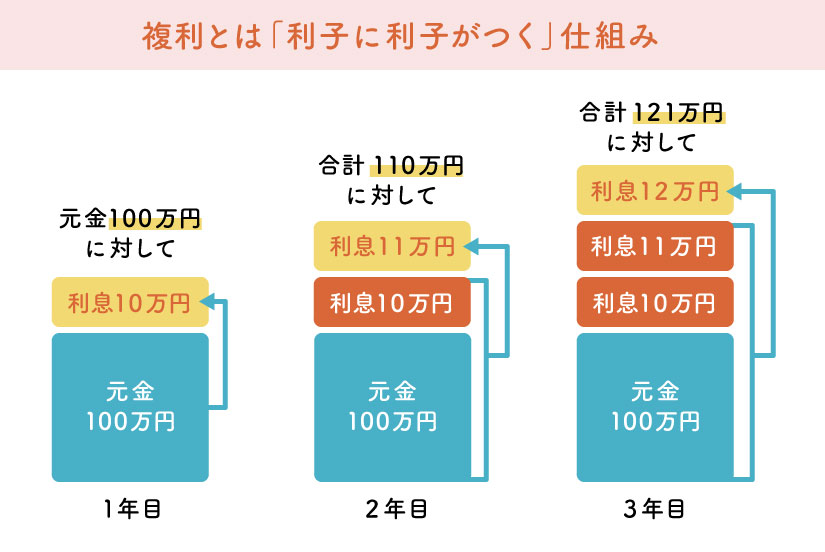

なぜ長期投資は資産を大きく増やせるのかと言うと、長期投資のもっとも大きなメリットとして挙げられる『複利の効果』を活かすことができるからです。

複利の効果とは?

『複利』は、”利子にも利子がつく”仕組みの事。

はじめに預けた元本についた利子を元本に組み入れ、新たな元本として利子を再運用していきます。

このため、時間をかければかけるほど、元本自体が大きくなっていきます。

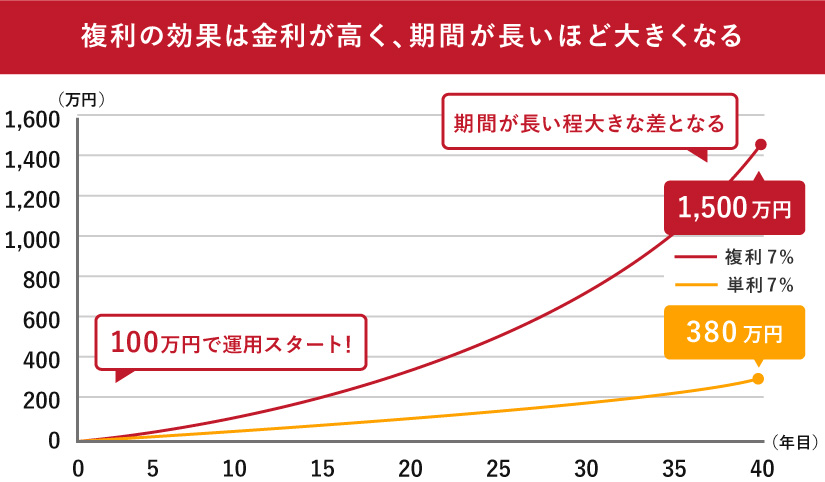

仮に100万円を7%で40年間運用した場合を見てみましょう。

(比較する『単利』では当初預けた元本に対してのみ利子がつきます。利子の再運用はしません。)

ここで注目したいのは、運用期間が短い場合は“複利の効果がそれほど見られない”こと。

逆に運用期間が長くなればなるほど増え方が大きくなっていき、40年後には100万円が約1500万円となりました(7%で運用できた場合のシミュレーション)

そして、新NISAでは増えた分の利益1400万円にかかる税金がゼロです。(約280万円かかる税金がゼロ)

このように、長期投資では複利の効果で大きく増え、更にNISAの税制メリットを最大限受けることができます。

新NISAでは時間を味方につけて、長期で資産を大きく増やす運用を行っていきましょう。

※『利率6〜8%』という数字は、実際にある投資信託『MSCIコクサイインデックス』の過去20年平均の利率を参考にしています。(2023年12月末時点のデータでは過去20年平均利率は『8.7%』)

参照:my INDEX|MSCI コクサイ・インデックス (KOKUSAI))

※上記はあくまでも過去のデータです。将来のリターンを約束するものではありません。

3:まとめ

新NISAでは、制度としてはデイトレードを行うことは可能です。

しかし、新NISAのメリットを最大限活かすためには、デイトレード等の短期売買はどうしても不利になってしまいます。

新NISAでは、長期投資を行うことで“時間を味方につけて資産を大きく増やす”運用をお勧めします。

新NISAの活用法や運用の方法をより詳しく知りたい方は、ファイナンシャルプランナーに相談してみてはいかがでしょうか?

4:マネースクール101の無料個別相談

「資産運用を始めてみたいけどどうしたらいいか分からない」

「NISAやiDeCoについて詳しく知りたい」

そんな方は、まずは無料でFP(ファイナンシャルプランナー)に相談をしてみませんか?

ご相談は来店またはオンラインで全国どこからでも承ります。

こんなお悩みが相談できます

- 自分に合った資産運用の選び方

- 効率よくお金を貯める方法

- 教育資金や老後資金の貯め方

- NISAの始め方

- 金融機関の選び方

など

資産運用に関することをわかりやすく説明しますので、初心者の方もお気軽にご相談ください。

無料相談をご希望の方はこちらから!