親の介護費用負担が大きく、介護費用を少しでも抑えたいと思っている方は多いのではないでしょうか?

介護費用の平均は

- 一時的な費用の合計:47.2万円、

- 月々の費用:9.0万円

となっており、仮に介護期間が平均の約4年7ヶ月(55ヶ月)だった場合、総額は約542万円にもなります。

(出典:「生命保険に関する全国実態調査[2人以上世帯]」2024年度)

実は、この介護費用を抑える方法はたくさんあります。

この記事では、親の介護をしている方ができる、

・確定申告での控除を使った介護費用対策を5つ

・税金以上に介護費用を抑える方法を5つ

計10の方法をご紹介します。

※これらの対策や方法は、複数を組み合わせて行うことができます。当てはまりそうなものは積極的に取り入れることをおすすめします。

記事の後半では、税金や介護費用が合計148.5万円も安くなった事例も紹介します。

また、それぞれの対策の、確定申告や手続き等の申請方法は最後の章にまとめて記載しています。

最後まで読んでみてください。

▼介護費用に悩んだら、FPの無料相談をご利用ください

1:親の介護で使える控除(税金対策)5選

介護をしている方・受けている方ができる、控除を使った介護費用を安くする方法(税金対策)は5つあります。

「そんな方法があったんだ!」

「実は条件が揃っていて、税金対策ができる状態だった」

ということもありますので、できそうなところから対策してみてください。

条件によりますが、各対策毎に数万円単位の税金を抑えられる可能性があります。

また、これらの対策は”5年以内の分”は遡って申告ができます。

今までできていなかった方も諦めずに対策してみてください。

介護をしている方・受けている方ができる税金対策

- 親を扶養に入れて扶養控除を受ける(同居していなくても可能)

- 障害者控除をうける(障害者手帳が無くても可能なケースも)

- 社会保険料控除を所得が高い人にまとめて控除する

- 医療費控除も家族合算して所得が高い人にまとめて控除する

- 申告漏れは5年以内の分は遡って申告する

※こららの方法では、介護にかかった費用や介護の親などがいる場合に、確定申告や年末調整で申告することによって※所得控除となり、税金の一部が安くなります。

※語句説明:所得控除とは

所得の合計金額から一定の金額を差し引く制度のことです。

例えば、生命保険や地震保険、医療・介護などでかかった費用がある場合、所得の金額に応じて控除が受けられます。

すると、控除された金額×税率(所得税、住民税)分税金が安くなります。

式:収入(税引き後)-所得控除=所得金額

1−1:親を扶養に入れて扶養控除を受ける(同居していなくても可能)

親を扶養に入れて扶養控除を受ける方法があります。

これにより、税金を減らすことができます。

子供が親を扶養(所得税法上の扶養)に入れる場合、実は、同居していなくても可能です(※扶養控除の対象)。

条件によっては、10万円近くの税金を抑えることができます。

※語句説明:扶養控除とは

扶養控除とは、親を扶養にする事より税金を減らせる制度のこと。

経済的な理由などで⽣活能⼒がない家族の面倒を見ている(扶養している)場合に受けられる控除です。

ただし、扶養となる方(家族)の所得金額(収入から必要経費を差し引いたもの)が58万円以下の場合に対象となります。(令和7年度分〜 ※令和2年分~令和6年分は48万円以下)

参考:国税庁|No.1180 扶養控除 / 令和7年度税制改正

親に介護費用や生活費などの仕送りをしている人は、扶養控除の申告をしましょう。(詳しくは2章で説明します)

税法上では、親の生活費(家賃・食費・光熱費など)を支払っている場合、扶養控除の対象となります。

※同居していなくても、金銭的に両親の面倒を見ている場合も扶養控除の対象となります。

【控除金額】

例えば、現役で働いている子供(年収600万)が、別居している70歳以上の親を1人扶養(※扶養の範囲内の年収)に入れた場合、所得税法上48万、住民税法上は38万円の所得控除を受けることができます。

これにより税金は、年間93,000円安くなります。

※補足説明:扶養の範囲内の年金収入

- 65歳未満の場合は、年金収入118万円以下

- 65歳以上の場合は、年金収入168万円以下

であれば、扶養控除額38万~48万円(所得税)となります。

1−2:障害者控除をうける(障害者手帳が無くても可能なケースも)

障害者控除をうけることで、税金を減らすことができます。

障害者控除とは、障がいのある方ご本人、または障がいのある家族と家計を同じにして生活している場合に、税金の負担が軽くなる制度です。

障害者手帳を持っていない方でも、要介護認定(要介護1から5)を受けている65歳以上の方は、障害者控除の対象となります。

ただし、家族(扶養となる方)の所得金額が58万円以下の場合が対象となります。(令和7年分〜 ※令和2年分~令和6年分は48万円以下)

【控除金額】

「障害者認定は受けていないから対象ではない」と思われがちですが、条件次第では申請可能です。

2章で詳しく解説しています。

1−3:社会保険料控除は所得が高い人にまとめて申告する

社会保険料控除は、収入が多い人がまとめて申告すると、支払う税金をより減らせる可能性があります。

両親の健康保険料を支払っていた場合、数万円の税負担を抑えられることもあります。

※語句説明:社会保険料控除とは

社会保険料控除では、その年(1月~12月)に支払った健康保険料などの対象となる社会保険料を、所得から差し引くことができます。

自分の分だけでなく、家族の保険料を支払った場合も控除の対象になります。

控除できる金額は、その年中に実際に支払った保険料の全額です。

※介護保険料は対象外となります。

例えば、自分(子)は現役で働いていて(年収500万円)、両親の健康保険料20万円を代わりに支払った場合、その20万円は全額を社会保険料控除として申告できます。

その結果、親に収入がないケースでは、年間で約4万円分の税負担を抑えることができます。

この控除は、親と同居していなくても、親の生活費を払っていたり、資金援助している場合に申告可能です。

一緒に住んでいない場合でも、条件に当てはまれば積極的に活用するとよいでしょう。

なお、介護している親を社会保険上の扶養に入れることで、社会保険料そのものの負担を軽くできる場合もあります。

これについても、2章で詳しく解説します。

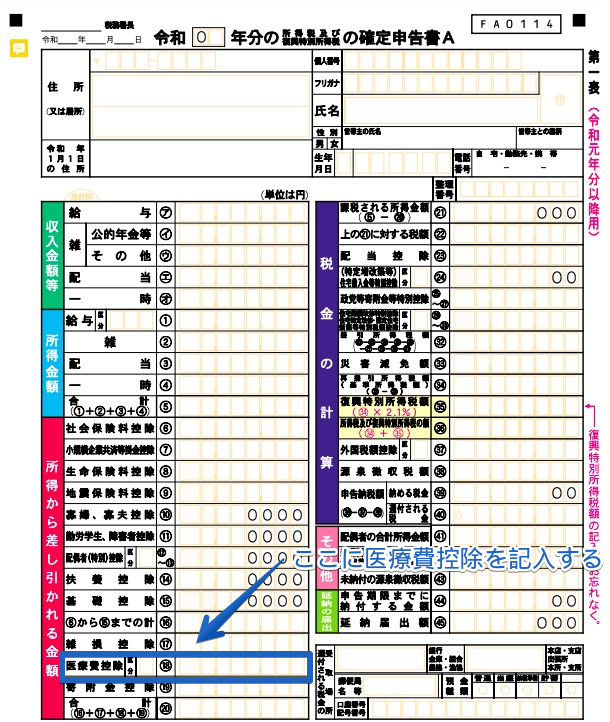

1−4:医療費控除も家族の中で所得が高い人がまとめて申告する

医療費控除は、家族の中で所得の高い人がまとめて申告するようにしましょう。

所得が高い人ほど税率が高いため、その人が申告したほうが、税金の負担をより軽くできるからです。

条件によっては、数万円の還付・減税を受けられる可能性があります。

※語句説明:医療費控除とは

自身や家族でかかった医療費が、一定の条件を満たすことで、税金の計算上、控除の対象になる制度です。

条件

対象となる医療費や介護サービス費の合計が10万円を超えた場合

※総所得が200万円未満の人は、10万円を超えていなくても申告が可能です。

計算式

(医療費控除の対象になる費用-保険金等で補てんされた金額※1)-10万円

=医療費控除額

総所得200万円未満の方の計算式

(医療費控除の対象になる医療費-保険金等で補てんされた金額※1)―(医療費控除総所得金額等×5%)=控除額

※1

生命保険の入院給付金や高額療養費、高額介護サービス費制度などにより払い戻しを受けた金額を指します。

例えば、両親と同居していて、子どもは働いており、両親は年金で生活している家庭を想定します。

この家庭では、子どもが母親の介護を行い、その介護費用を代わりに支払っているとします。

この場合、子どもが家族分の介護費用や医療費をまとめて申告することで、税金の負担を軽くすることができます。

医療費控除の計算例

以下の条件の場合、所得税は6万円、住民税が3万円、合計9万円が還付・減税されます。

条件

自身(子)の所得650万円(年収約800万円)

両親の所得30万円(年金年収約150万円)

自身でかかった医療費(※1)→10万円

親にかかった介護費 (※2)→40万円

生命保険料などで補填された金額(※3)→10万円

計算式

10万円(※1)+40万円(※2)-10万円(※3)-10万円 = 30万円(医療費控除額)

所得税 30万円×20%(所得税率) = 6万円

住民税 30万円×10%(所得額に関係なく一律) = 3万円

※①の自身でかかった費用のみ申告した場合の還付・減税額は0円。年金収入150万円の親が申告しても0円となります。

医療費控除は、所得が高い人にまとめることでより効率的になります。

所得税率についてはこちらをご参考ください。

→ 国税庁|所得税の税率

医療費控除の対象となるサービス例

介護でかかった費用は医療費控除の対象となります。

費用の明細などは必ず保管し、医療費控除に活用しましょう。

自宅で受けるサービス

- 訪問介護

- 訪問リハビリテーション

- 通所リハビリテーション

- 短期入所療養介護

- 居宅療養管理指導

- 定期巡回・随時対応型訪問介護看護

※一体型事業所で「訪問看護を利用する場合」に限る

入所施設で受けるサービス ※日常生活費や理髪代などは対象外

- 介護老人保健施設(老健)

- 介護療養型医療施設

- 介護医療院

- 特別養護老人ホーム(特養)

※支払った額の2分の1が控除対象

条件次第で対象となるサービス

- 訪問介護

- 夜間対応型訪問介護

- 訪問入浴介護

- 通所介護(デイサービス)

- 地域密着型通所介護

- 認知用対応型通所介護

- 小規模多機能型居宅介護

- 短期入所生活介護・短期入所生活介護

- 定期巡回・随時対応型訪問介護看護

※一体型事業所で訪問看護を利用しない場合、及び連携型事業所に限る - 地域支援事業の訪問型サービス

※生活援助中心のサービスを除く - 地域支援事業の通所型サービス

※生活援助中心のサービスを除く

その他

- おむつ代

※6ヶ月以上寝たきりが条件。「オムツ使用証明書」を医師に記載してもらう。

参考:国税庁|所得税 No.1122 医療費控除の対象となる医療費

1−5:申告できていなかった場合、5年以内はさかのぼって申告可能

「知らなかった」「申告していなかった」という場合でも、過去5年以内であればさかのぼって申告することが可能です。

税法では、控除の申告漏れがあった場合、翌年の1月1日から5年間は確定申告書を提出できると定められています。

例えば、親の介護のために仕送りをしていたものの、同居していないことを理由に「扶養に入れられない」と思い込み、申告していなかった方でも、条件を満たしていれば5年分まとめて申告できます。

年収500万円の方が扶養控除を5年分さかのぼって申告した場合、下記の計算のとおり、合計で46.5万円の税金が戻ってくる可能性があります。

計算式

所得税48万(70歳以上別居)×5年×10%(所得税率) = 24万

住民税45万(70歳以上)×5年×10%(住民税率) = 22.5万

合計:46.5万円

年単位では金額は少なくても、5年まとめると上記のように大きな金額になる事もあります。

申告されていない方は、手間はかかりますが、さかのぼって確定申告をすることをお勧めします。

2:介護費用を抑える5つの方法

この章では、税金以上に効果のある、介護費用を抑える5つの方法について解説していきます。

介護費用を抑える5つの方法

- 介護の親と世帯を分けることで、介護費用を抑える(世帯分離)

- 障害認定を受けることで、介護費用や税金を減らす

- 現役世代の子供が親を社会保険の扶養にいれることで、親の健康保険を抑える。(同居していなくても可能)

- 高額介護合算療養費制度で自己負担額を抑える

- 補助金も活用し介護費用を抑える

2−1:介護の親と世帯を分けることで、介護費用を抑える(世帯分離)

親子が同じ世帯の場合でも、住民票上で世帯分離をすることで、介護費用の負担を軽くできることがあります。

これは世帯分離によって、両親が※住民税非課税世帯になることにより、2つのメリットがあるからです。

- 介護保険負担限度額認定を受けられる(条件あり)

- 高額介護サービス費の自己負担額が下がる

これにより、特別養護老人ホームの施設費用が5〜10万円安くなったり、介護サービス費の上限が約3万円低くなったりします。

※語句説明:住民税非課税世帯の条件

■単身者世帯の場合

所得が45万円以下

(年金収入目安:65歳以上の場合155万円、65歳未満の場合105万円)

■夫婦世帯(配偶者控除あり)の場合

所得が101万円以下

(年金収入目安:65歳以上の場合211万円、65歳未満の場合171万円)

※上記は地方自治体や扶養状況により多少変動します。

2−1−1:世帯分離で介護保険負担限度額認定を受けられる

世帯分離により住民税非課税世帯となり、更に下記の資産条件に該当すれば※介護保険負担限度額認定を受けられます。

この認定により、直接的に介護費用を抑える事ができます。

※語句説明:介護保険負担限度額認定証とは

低所得者向けに特別養護老人ホーム(特養)やショートステイを利用する場合の居住費・食費の上限が定められる制度です。

負担限度額の認定は所得や資産状況によって4段階に区分され、居住費と食費の負担限度額が異なります。

詳しくは、厚生労働省のHPを参照ください。

例えば、特別養護老人ホームを利用した場合、一般的には月に約15万円ほどかかりますが、負担限度額認定を受けることで、月額5万~10万円程度に抑えられることがあります。

資産が1,000万円以上(夫婦の場合は2,000万円以上)あると、「対象にならない」と思われがちですが、資産の評価方法を確認したり、子どもへ資金を贈与するなどして資産を減らす方法を検討することで、対象になる可能性もあります。

具体的にはFP(ファイナンシャルプランナー)に相談するとよいでしょう。

▼FPが無料相談を承ります。

2−1−2:世帯分離で親の介護費用の負担上限額を下げる

世帯分離で高額介護サービス費の自己負担額が下がる可能性があります。

高額介護サービス費とは、1か月に支払った介護サービス費について、世帯の所得に応じて自己負担の上限額が決められており、その上限を超えた分は後から払い戻される制度です。

世帯を分けることで、介護を受ける人だけの世帯所得で判定されるようになります。

その結果、自己負担の上限額が下がり、毎月の介護費用を抑えられる場合があります。

例えば、子どもに現役並みの収入がある家庭では、親子で世帯分離を行うことで、介護サービス費の自己負担の上限額が44,400円から15,000円まで下がるケースもあります。

ただし、世帯分離すると、社会保険料の扶養に入れる事ができなくなるので、どちらが良いかは専門家に相談しましょう。

2−2:障害者控除認定を受けることで、介護費用や税金を減らせる

障害者控除認定を受けることで、介護費用や税金を減らすことができます。

障害者控除認定は、65歳以上かつ要支援・要介護状態であることが条件で、市役所等に申請、交付されます。

(障害手帳(国の申請)がなくても、障害者控除認定を受けることができます。)

参考:江東区役所|高齢者の方に対する税法上の障害者控除について

障害者控除認定を受けることで2つのメリットがあります。

- 障害者控除を受けることができる

- 所得が135万以内で非課税世帯となる

このことにより、年収600万円の子が障害者控除を受けると税金が7万円安くなったり、住民税非課税世帯になると、市民税が非課税になります。

2−2−1:障害者控除が受けられ税金が安くなる(本人又は子供)

1章でも説明しましたが、障害者控除対象認定を受けると、介護を受けている本人、または親の生活費などを支援している子どもが、障害者控除を利用できるようになります。

これにより、所得税や住民税の負担を軽くすることができます。

親が介護状態になった場合は、市町村に障害者控除対象認定の申請を行うことをおすすめします。

障害者控除の金額は下記の図の通りです。

※語句説明:特別障がい者とは

状態

■身体障害

身体状態(めやす):日常生活は、食事、排泄などで何らかの介助を要し、ベッドの上で一日の大半を過ごす。

■認知症

身体状態(めやす)日常生活に支障をきたすような症状や行動、意思疎通の困難さが見られ、介護を必要とする。

控除額

所得税:40万円(同居している場合は、同居特別障がい者で75万円)

所得税:30万円(同居している場合は、同居特別障がい者で53万円)

※「障がい者」と「特別障がい者」の違いは国税庁のHPをご参照下さい。

例えば、現役世代の子供(年収600万円)が寝たきりの両親の面倒を見ていた(金銭的に)場合、特別障害者控除を受けることができます。

所得税では所得控除が40万円、住民税では30万円受けられるため、税金が7万円安くなります。

2−2−2:所得が125万以内で非課税世帯にでき、税金が安くなる・介護費用を抑えられる

障害者控除の認定を受けることで、前年の合計所得金額が135万円以下(65歳以上の場合は年金収入245万円以下)であれば、住民税非課税世帯となり、市民税がかからなくなります。

さらに、前章で解説したとおり、住民税非課税世帯になることで、介護費用を抑えられる可能性もあります。

例えば、両親の年金収入が次のようなケースを考えてみましょう。

・父(元公務員):年金収入200万円

・母(専業主婦):年金収入78万円

この場合、父が障害者控除対象認定を受けることで、これまで課税世帯だったものが、非課税世帯に切り替わる可能性があります。

これまで「あと少し」で非課税世帯になれなかった方でも、障害者控除の認定を受けることで、非課税世帯に該当するケースがあるため、一度確認してみるとよいでしょう。

2−3:現役世代の子供が親を社会保険の扶養にいれることで、親の健康保険料を抑える

現役世代の子どもが親を社会保険の扶養に入れることで、親が支払う健康保険料を抑えることができます。

両親や家族を社会保険上の扶養に入れる場合、扶養される側の年収には条件があります。

60歳以上、または障がいのある方の場合は、年収180万円以内が目安です。

現役世代の子供が親を社会保険の扶養にいれることで、親の健康保険料を抑えることができます。

現役世代の子どもが両親を介護している場合でも、条件を満たせば親を扶養に入れることで、健康保険料の負担を軽くすることができます。

ただし、親を扶養に入れる事により、下記のデメリットもありますので、一度専門家に相談する事をお勧めします。

- 介護保険料が高くなる

- 高額療養費(後述)の限度額があがる。

2−4:高額介護合算療養費制度を利用して自己負担額を抑える

※高額介護合算療養費制度を利用すると、ご両親の介護費と医療費を抑える事ができます。

これを利用し、夫の医療費負担と妻の介護費負担が合計60万円かかっていたものが半分程度(自己負担限度額を超えた分の支給)になった例もあります

※語句説明:高額介護合算療養費制度とは

毎年8月から1年間の間に支払った、医療保険と介護保険の自己負担額を世帯ごとに合算し、負担が高額になった場合に軽減してもらえる制度です。

医療保険と介護保険の自己負担額を合計し、あらかじめ決められた自己負担限度額を超えた分については、後から支給(払い戻し)されます。

この制度を利用するには、下記の条件を満たしている必要があります。

適用条件

- 高額療養費と高額介護保険サービス費の両方を利用している

- 同一の医療保険制度(国民健康保険、後期高齢者医療制度、会社の健康保険など)に加入している

また、合算対象者の所得(例えば、介護の母親を合算する場合の母の所得)によって、自己負担額上限金額が異なります。

<70歳以上の自己負担上限額(2018年8月~)>

<70歳未満の自己負担上限額(2018年8月~)>

【支給例 ※文・画像引用】

例えば、夫婦ともに75歳以上で市町村民税非課税の2人世帯の場合、高額医療・高額介護合算療養費制度の自己負担限度額は31万円になります。1年間に夫の医療費負担が30万円、妻の介護費の自己負担が30万円あった場合、世帯全体での負担額は60万円になりますが、高額医療・高額介護合算療養費制度の支給申請をすることによって、自己負担限度額を超えた分の29万円の支給を受けることができます。

病気と介護が重なってしまうと、医療・介護費用の自己負担が高額になりがちです。

そのような時は、高額介護合算療養費制度を利用しましょう。

※両親が自分で申請が難しい場合は、面倒を見ているお子様が手続きしてあげると良いでしょう。

2−5:補助金も活用し介護費用を抑える

補助金も活用して介護費用を抑えましょう。

介護状態で上手く歩けなくなったり、寝たきりになったりすると、家のリフォームや介護用ベットの用意など、費用がかかります。

このような費用には、介護する方への負担をなるべく減らす目的で、国や市区町村でも補助金制度があるので、該当する場合は申請しましょう。

2−5−1:家族介護慰労金制度

家族介護慰労金制度は、介護保険を利用しないで要介護者になった人を一定期間以上介護している場合に給付金が支払われるという制度です。

内容については自治体によって異なりますが、要介護者一人につき年額10万円程度が給付されます。

家族介護慰労金制度を採用していない自治体もあるので、各自治体へ確認しましょう。

2−5−2:住宅バリアフリーリフォーム補助金

住宅バリアフリーリフォーム補助金は、住宅をバリアフリー化する際に受けることができる補助金です。

要介護者もしくは要支援者が自宅をバリアフリーに改築する際、費用の9割を介護保険から補填できます。

対象の工事

- 手すりの取り付け

- 段差の解消

- トイレの取り替え

など

▼介護に備えたい、費用負担を軽くしたい方は、お気軽にFPにご相談ください

3:介護費用を抑えることができた具体的事例

この章では、上記で説明した制度を利用して、大幅に負担額を減少できた例を紹介していきます。

- 世帯分離で社会保障負担額が年間約84.5万円減少した

- 扶養控除、障害者控除を5年間さかのぼって申告し148.5万円税金が戻ってきた

それぞれ見ていきましょう。

3−1:世帯分離で社会保障負担額が年間約84.5万円減少した事例

世帯分離を行うことで、親の社会保障負担額が年間約84.5万円減少した事例です。

家族構成・年収

父:88歳 年金収入40万

息子:63歳 給与収入400万 (世帯主)

息子の妻:58歳 給与収入 100万

利用した制度

世帯分離:息子夫婦と父を世帯分離する手続きを行った

介護負担軽減額

- 父の介護保険料が年間8万弱から3万弱に(年間5万円の削減)

- 父の介護老人保健施設とショートステイの費用が、月額約14万が月額6万に(年間72万円の削減)

- 父の入院(年に1回1か月入院)の入院限度額が約9万から約2.5万に削減(年間6.5万円の削減)

↓

合計 84.5万円の削減

3−2:扶養控除、障害者控除を5年間さかのぼって申告し148.5万円税金が戻ってきた事例

これまでできていなかった扶養控除・障害者控除を5年間さかのぼって申告したことで、148.5万円が戻ってきた事例です。

家族構成、年収等

父母(父80歳、母77歳 元自営業):世帯年収120万

娘夫婦(娘婿55歳会社員:娘55歳専業主婦):世帯年収600万

※住んでる家は別々、父は要介護1、両親の年金収入が2人合わせて月10万円しかないため、金銭面でずっと支援している。

利用した税金対策と制度

娘は専業主婦の為、夫の収入から援助してかつ、両親と同居していなかったため、扶養控除が受けられないと思っていた。そこで、下記制度を利用した。

- 扶養控除(老人)

- 障害者認定申請

- 5年間さかのぼっての確定申告

介護負担軽減額

所得税と住民税合わせて、148.5万円軽減(うち、所得税軽減額は61.5万円)

計算式

<所得税減税額>

老人扶養96万円(48万円×2人)+障害者控除27万円=123万円(年間所得控除額)

123万円×10%(所得税率)×5(5年分)=61.5万円<住民税軽減額>

老人扶養72万円(38万円×2人)+障害者控除27万円=99万円(年間所得控除額)

99万円×10%(住民税率)×5(5年分)=49.5万円

4:各種手続き方法

この章では上記で解説してきた、税金対策や、介護費用を削減するための手続きについてご説明します。

ご自身が該当するところを中心に確認してみてくでさい。

4−1:医療費控除

医療費控除は、確定申告で手続きします。

準備する書類

- 支払った医療費・介護費のレシートや領収書

- 生命保険などで受け取った保険金の金額がわかるもの

4−1−1:1月~12月までに支払った介護費・医療費を集計

1月~12月までに支払った介護費・医療費を集計します。

医療費の集計はマイナポータルを使うと準備が楽

マイナポータルと国税庁の確定申告書等作成コーナーを連携させることで、医療費の集計がとても楽になります。マイナポータルにて1年間(1月〜12月)の医療費データを自動取得でき、確定申告書へ自動入力できます。医療費に関する領収書の集計・保管は不要となります。(※データに含まれない分(介護費用等)は手入力が必要)。

4−1−2:申告書類を作成

申告書に、①で集計した金額を計算して求められた控除額を記入します。

式:(支払った医療費-補填される金額)-10万円=医療費控除額

※記入書類は上記書類だけではありません。詳しくは、国税庁のHPか最寄りの税務署にご確認ください。

国税庁HP|所得税の確定申告

4−1−3:税務署所へ書類を提出

『所属する納税地を管轄している税務署』に書類を提出しましょう。

基本的には、現住所の最寄りの税務署になりますが、管轄の税務署を正確に知りたい場合は以下をご利用ください。

4−1−4:承認されたら、1~2か月の間に多く払った税金が還付されます

確定申告は最寄りの税務署に出向く以外にも、国税庁が提供している「e-tax」や書類を郵送して手続きすることも可能です。

e-taxについて知りたい方はこちらから(外部サイトにリンクします)

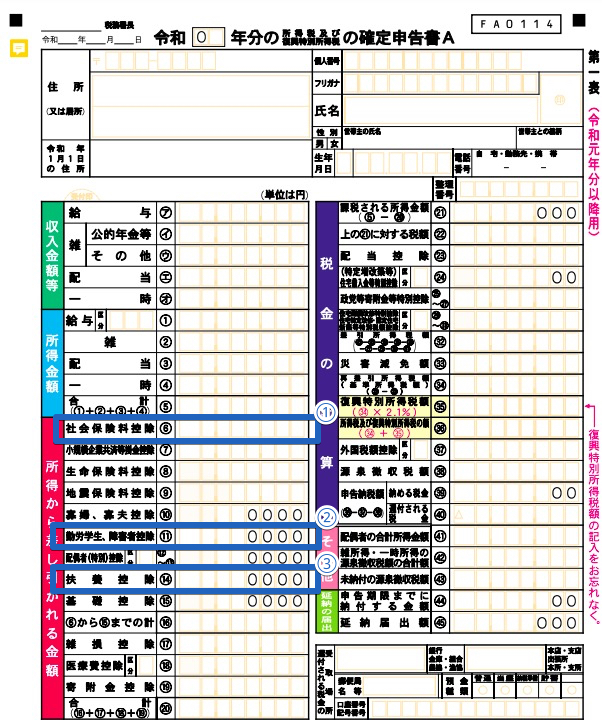

4−2:社会保険料控除・扶養控除・障害者控除

社会保険料控除・扶養控除・障害者控除は、確定申告か年末調整にて手続きができます。

4−2−1:確定申告の場合

申告書の該当箇所に、金額を記入します。(控除金額については1章へ)

- 社会保険料控除

- 障害者控除

- 扶養控除

4−2−2:年末調整の場合

会社勤めの方は、10月ごろに必要書類が配られるので、該当箇所を記入し提出して手続きします。

必要書類は以下の各リンク先で、該当の書類(PDF)をそれぞれ確認できます。

記入箇所や不明点については、会社の人事、もしくは税務署に確認すると教えてくれます。

還付金がもらえるタイミングは、12月か1月の給料日に給与に上乗せされて支払われる会社が一般的です。

4−3:高額介護合算療養費

高額介護合算療養費の申請は、市区町村の介護保険担当窓口で手続きを行います。

必要書類

- 合算する保険証(健康保険証や介護保険証)

- 振込先口座番号

- マイナンバーカード

- 印鑑

- 自己負担額証明書

手続きの流れ

(流れをつかみやすいように、娘の医療費と母の介護費用を合算した場合を仮定します。)

①健康保険組合の公式サイトで「高額介護合算療養費支給申請書兼自己負担額証明書交付申請書」をダウンロード ⇒ 必要事項を記入し、市役所に提出する。

↓

②役所から、母の「自己負担額証明書」が交付される。

↓

③会社に、②の「自己負担額証明書」を申請書に添付して支給申請を行う。

↓

④娘と(健康保険組合等から)と母(市区町村から)に、それぞれ高額介護合算療養費が支給される。

4−4:介護保険負担限度額認定証申請

介護保険担限度額認定制度を利用するには、お住まいの市区町村に「負担限度額認定証」の発行が必要です。

必要書類

介護保険負担限度額認定申請書(各市区町村の窓口かHPでダウンロード)

- 同意書

- 資産証明

→預貯金の金額(普通・定期)※通帳の写し

→有価証券(株式、国債、地方債、社債など)※証券会社や銀行の口座残高の写し

→金・銀など購入先の口座残高によって時価評価が容易に把握できる貴金属※購入先の口座残高の写し

→投資信託※銀行、信託銀行、証券会社などの口座残高の写し

申請の流れ

①申請書と、資産の証明に必要な書類を市区町村の窓口に提出

※郵送でもOK(郵送希望の場合は事前に確認しましょう。)

↓

②認定証が発行される

↓

③認定証を介護施設に提示する

なお、負担限度額認定証の有効期限は1年間です。

翌年からは更新時期が近づくと必要書類が送付されます。

改めて申請書を作成し、必要に応じて添付書類を準備しましょう。

4−5:世帯分離

世帯分離は、お住まいの市区町村の住民課窓口で【転入・転出】の手続きを行います。

手続きの際は、運転免許証やパスポートなど、本人確認ができるものを持参しましょう。

手続きの流れ

①まずは、転出届で転出の手続きを行う

↓

②転出ができたら、それぞれ転入届で転入の手続きを行う

↓

③世帯分離完了

参考:渋谷区|世帯変更届(世帯合併・世帯分離・世帯主変更など)

5:まとめ

介護で税金控除、公的制度について説明してきました。

介護によって身体だけではなく金銭的にも負担がかかります。

少しでも介護にかかる費用を抑えるため、この記事で解説した税金を抑える方法や公的制度を有効に活用しましょう。

ご自身でできない方、判断できない方は介護制度にもお金にも詳しいファイナンシャルプランナーに相談する事をお勧めします。

税金、社会保障制度に詳しいファイナンシャルプランナーに相談すると、総合的にみてメリット・デメリットを判断してもらえます。

6:マネースクール101の無料個別相談

「介護費用が大きくなってしまったが、誰に相談してよいかわからない…」

「介護費用をできるだけ安く抑えたい」

「将来の介護に備えたい」

そんな方は、まずは無料でFP(ファイナンシャルプランナー)に相談をしてみませんか?

ご相談は来店またはオンラインで全国どこからでも可能です。

こんなことが相談できます

- 介護費用を抑える方法

- 介護費用の備え方

- 家計の見直し、ライフプランの作成

- 老後資金、教育資金の貯め方

- NISA、iDeCoの始め方

- 保険の加入、見直し

など

お金に関することをわかりやすく説明しますので、初心者の方もお気軽にご相談ください。

無料相談をご希望の方はこちらから!