「企業型確定拠出年金って、おトクって聞いたけど……」

「でも、調べたら“60歳まで引き出せない”とか“自己責任”って書いてあって不安…」

そんなお悩みを持つ方は多いのではないでしょうか。

確かに、企業型確定拠出年金(企業型DC)にはデメリットも存在しますが、見方を変えることでメリットにもなります。

つまり、上手に活用することで効率のよい老後の資産形成ができます。

この記事では、『企業型確定拠出年金はデメリットしかない』といわれる理由について解説。

また、上手に活用することで老後の資産形成ができる制度ということについても紹介していきます。

この記事で分かること

- 企業型確定拠出年金の4つのデメリット

- 企業型確定拠出年金の3つの税制メリット

- 企業型確定拠出年金が老後資金準備に向く理由

1:企業型確定拠出年金の4つのデメリット

企業型確定拠出年金のデメリットは主に4つ挙げられます。

デメリット

- 原則60歳まで引き出せない

- 元本保証がなく、投資リスクがある

- 金融商品を選ぶ際に知識が必要

- 会社によって制度の違いが大きく、仕組みを理解しにくい

※ただし、上記デメリットは見方を変えることでメリットとなり、節税効果があるとても効率の良い老後の資産形成方法になります。

それぞれ詳しく見ていきましょう。

企業型確定拠出年金とは

企業型確定拠出年金は、会社が従業員のために資金を積み立て、従業員自身が運用商品を選んで資産形成を行う年金制度です。掛金は所得控除の対象となり節税効果も期待できます。会社が掛金を拠出するため、自己負担が少なく資産形成ができる仕組みになっています。

1−1:デメリット1|60歳まで原則引き出せない

企業型確定拠出年金は60歳まで原則引き出せないことがデメリットです。

これはあくまでも老後資金としての制度であり、例えば子どもの教育資金や住宅購入の頭金でお金が必要となっても、拠出したお金は引き出すことができません。

拠出したお金は”自由に使えない不自由さ”があると言えます。

引き出せないことで間違いなく老後資金を貯められる

60歳まで引き出せないということは、間違いなく老後資金を貯められるということでもあります。

貯金が苦手な方や、老後資金準備の計画を立てていない方にとっては、このデメリットはメリットになります。

1−2:デメリット2|元本保証がなく投資リスクがある

企業型確定拠出年金の商品の中には運用商品もあります。

それらに元本保証はなく、投資リスクがあるため、拠出したお金が減る可能性があることはデメリットです。

例えば、景気の悪化で株価が下がると、運用資産の評価額が減ります。

すると、受け取る年金額が拠出した金額よりも減少する可能性もあるのです。

元本以上に増える可能性がある

投資リスクがあるということは、資産が増えるチャンスがあるという見方もできます。

市場の変動により資産が増減しますが、運用が成功すれば拠出額以上に増えたお金を老後資金として受け取れるでしょう。

1−3:デメリット3|金融商品を選ぶ際に知識が必要

企業型確定拠出年金は自分で金融商品を選び、運用する必要があります。

そのため、投資の知識が必要になることはデメリットです。

運用を成功させるためには、以下のような知識が求められます。

- 資産運用の基礎知識(貯蓄と投資の違い、複利、投資のリスク、分散投資など)

- 投資商品の種類(※株式型、債券型、バランス型など)

- 運用スタイル(インデックスファンドとアクティブファンド)の違い

など

一部参考:金融庁|資産形成の基本

※特に、仕事が忙しく投資の勉強の時間が取れない、というような方には大きな負担となりかねません。

投資の知識が身につく学びの機会がある

これをきっかけに、投資の知識を身につけられることはメリットとも言えます。

投資の知識が身につけば、企業型確定拠出年金だけではなく、NISAなどを始めることも検討できます。

1−4:デメリット4|会社によって制度の違いが大きく仕組みを理解しにくい

企業型確定拠出年金は、企業ごとに制度設計が異なるため、加入条件や運用ルールが複雑な場合があります。

そのため、仕組みを理解しにくいというデメリットがあります。

例えば、

A社

正社員だけが企業型確定拠出年金に加入でき、会社が毎月1万円を拠出する

B社

契約社員も加入可能で、拠出額は年1回の業績連動

など様々です。

また、制度説明が一度きりだったり、内容を社内で十分に説明しない企業もあり、加入者が自分の制度を正確に理解できていないこともあります。

しっかり理解できれば活用できる

企業型確定拠出年金は、会社ごとに制度設計が異なり、複雑な場合もありますが、しっかり理解できれば活用ができます。

企業によって制度に”個性がある”と捉えれば、メリットにもなります。

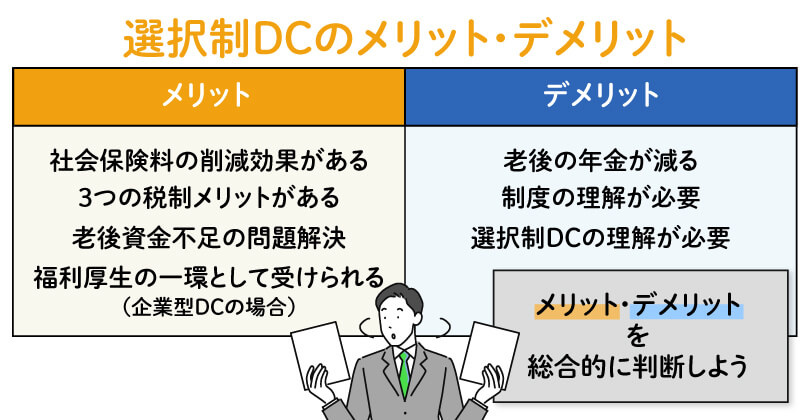

選択制DCだけにあるデメリット

企業型確定拠出年金の中で「選択制DC」に加入する場合に限っては注意が必要です。

気付かないうちに傷病手当金や失業手当などが減額されてしまう可能性があります。

「選択制DC」は少し特殊な仕組みです。加入すると、掛金は「現在の給与の一部」と見なされ、社会保険制度で受けられる給付が減額される場合があるのです。

※社会保険料は標準報酬月額を等級にならして計算されます。掛金の拠出がある一定の範囲内であれば社会保険料も減りませんし、給付も減りません。

もちろん、選択制DCに支払った分だけ給与が減ることで、加入者自身が負担する社会保険料が減り、あわせて所得税・住民税も減ります。

メリット・デメリットを総合的に判断する必要があるといえます。

企業型確定拠出年金が向いていない人

- 貯蓄が少ない人

- 投資リスクは取りたくない人

2:企業型確定拠出年金の3つの税制メリット

企業型確定拠出年金はデメリットだけではありません。

3つの税制優遇メリットがあります。

2−1:メリット1|掛金が非課税(または全額所得控除)になる

会社が支払う掛金は非課税(加入者の給与扱いとならない)となることは大きなメリットです。

このことにより、所得税などが引かれずに全額を運用にまわすことができます。(参照:厚生労働省|確定拠出年金制度の概要)

つまり、掛金を支払っただけで確実にメリットを得られるのです。

とくに所得税は、年収が高い人ほど税率が高くなるため(5〜最大45%)、高所得者ほどメリットが大きくなります。

2−2:メリット2|運用期間中は非課税で運用ができる

通常、一般的な金融商品で運用すると運用益に対して20.315%の税金がかかってきます。

企業型確定拠出年金では、この運用益に対しての税金がかからないこともメリットです。

そのため、再投資に回る金額が大きくなり、長期の運用を考えた際には効率的に資産運用ができます。

2−3:メリット3|受取り時にも大きな控除があり税金が少なくなる

企業型確定拠出年金は、受取時にも大きな控除があり、税金が少なくなることもメリットです。

- 一括で受取る時には「退職所得控除」

- 年金で受取る時には「公的年金控除」

これらの控除が適用されるため、受取り時にかかる税金の負担が軽くなります。

企業型確定拠出年金が向いている人

企業型確定拠出年金が向いているのは次の2点を満たせる人です。

- 年収が高い

- 60歳まで高年収を続けることができ、掛金を払い続けることができる

この条件を満たせる人は、先に説明した企業型確定拠出年金のメリット(税金が有利!)が大きくなります。

例えば、年収500万円と年収1000万円で節税額を比較してみます。

ただし、年収が下がるにつれて節税効果は下がっていくため、総合的なメリットを考えて加入の検討をするとよいでしょう。

3:企業型確定拠出年金は安全に老後資金を準備できる良い制度

企業型確定拠出年金は安全に老後資金を増やせる良い制度です。

なぜなら、資産運用の基本3原則である「長期」「分散」「積立」が全て備わっており、なおかつ、安全・強制的に老後資金を作ることができるからです。

参考:金融庁|資産形成の基本

3−1:長期

企業型確定拠出年金は原則60歳まで引き出せないため、自動的に「長期投資」ができます。

時間を味方につけて長く運用すれば、短期的な値動きのブレ(リスク)の平均化が可能です。

さらに「複利効果(利益が利益を生む)」も働き、資産が雪だるま式に増えることも期待できます。

3−2:分散

企業型確定拠出年金は、株や債券などさまざまな種類の金融商品から選択することができるため、分散投資が可能です。

「1つのカゴに卵を盛るな」という投資の格言通り、複数の商品に分けて投資することで、リスクを軽減できます。

株だけでなく、債券や不動産、国内・海外など、値動きの異なる資産を組み合わせることで、どれかが下がっても他でカバーできる仕組みになります。

3−3:積立

企業型確定拠出型年金は、毎月コツコツと一定額を積み立てることになるため、価格変動のリスクを平均化できます。

毎月コツコツ一定額を投資することで、価格の高いときには少なく、安いときには多く買うことができます(ドルコスト平均法)。

4:まとめ

企業型確定拠出年金のデメリット、そしてメリットのまとめです。

デメリット

- 原則60歳まで引き出せない

- 元本保証がなく、投資リスクがある

- 金融商品を選ぶ際に知識が必要

- 会社によって制度の違いが大きく理解が難しい

メリット

- 掛金が非課税(または全額所得控除)になる

- 運用期間中は非課税で運用ができる

- 受取り時にも大きな控除があり税金が少なくなる

デメリット、そしてメリットを深く理解すれば、自分がやるべきかどうかが見えてくるかと思います。

もしそれでも企業型確定拠出年金を “始める or 始めない” に不安の残る方、企業型確定拠出年金についてもっと詳しく知りたい、という方はぜひ我々ファイナンシャルプランナーに相談してみてください。

5:マネースクール101の無料個別相談

「お金のことを相談してみたいけど、誰に相談してよいかわからない…」

「自分にあった貯蓄や資産運用の方法が知りたい」

そんな方は、まずは無料でFP(ファイナンシャルプランナー)に相談をしてみませんか?

ご相談は来店またはオンラインで全国どこからでも可能です。

こんなことが相談できます

- 企業型確定拠出年金の活用法

- 家計の見直し、ライフプランの作成

- 老後資金、教育資金の貯め方

- NISA、iDeCoの始め方

- 保険の加入、見直し

など

お金に関することをわかりやすく説明しますので、初心者の方もお気軽にご相談ください。

無料相談をご希望の方はこちらから!