「社会保険料ってなに?いくら引かれるんだろう……?」

社会人になって給料をもらい始めると、そんな疑問が出てくる方も多いかもしれません。

受け取る給料によって引かれる社会保険料は変わってきますが、例えば総支給額が22万円の方は、社会保険料は30,145円引かれます。

また、税金は12,520円引かれます。

毎月の給与から何が引かれているのか、いくら引かれているのか、そもそも社会保険料とは何なのか?

この記事では、社会人として知っておくべきお金の基礎知識として、社会保険料について分かりやすく解説していきます。

この記事で分かること

- 実物で確認!給与明細の見方

- 【早見表付き】給料から社会保険料はいくら引かれるのか?

- 社会保険料とは?

- 社会保険料を抑えることができる3つの方法

▼お金の知識は一生の宝になります。初心者向けお金の基礎知識セミナー開催中!

1:早見表付き!給与から社会保険料はいくら引かれるのか?

給与から社会保険料がいくら引かれるのかを、給与明細と照らし合わせながら解説していきます。

1−1:給与明細の見方

まずは給与支給明細書の見方を見ていきましょう。

ここでは、総支給額が22万円の例で解説していきます。

冒頭でもお伝えしましたが、この場合は

社会保険料は30,145円引かれます。

また、税金は12,520円引かれます。

引かれる金額の合計は42,665円で、

差引支給額(手取り)は177,335円です。

これをもとに、社会保険料について解説していきます。

- 総支給額(額面)・・・基本給に、残業手当・通勤手当(※非課税の場合は除く)など手当を合算した金額

- 健康保険料

- 厚生年金保険料

- 雇用保険料

- 所得税(源泉所得税)

- 住民税

- 総控除額…2~6の合計(引かれる額)

- 差引支給額(手取り)・・・総支給額から総控除額を差し引いた金額

2~4の各保険についての詳しい説明は、2章で解説します。

1−2:給料(月額)別早見表

給料(月額)から、「社会保険料」「源泉所得税」「住民税」が引かれ、『手取り』となります。

以下、給料別に手取り額をまとめました。

※住民税は、世田谷区在住の23歳で試算しています。(内訳:東京都民税、世田谷区民税の合算)

※住民税は、6月~翌年5月の所得金額で税金金額が決まり差し引かれます。

また、入社一年目は給与から差し引かれず、入社二年目の6月から支払われる給与から差し引かれます。(前年に所得がない場合)

補足説明:『額面』と『手取り』の違い

額面

社会保険料・その他控除が引かれる前の金額を指します。(給与明細の①(総支給額))

手取り

額面給与から社会保険料やその他控除が差し引かれた後の金額。可処分所得ともいわれる。(給与明細の⑧)

1−3:各保険料の算出方法

保険料の算出方法について、それぞれ説明します。

健康保険料と厚生年金保険料

②の健康保険料と③の厚生年金保険料は、標準報酬月額より計算します。

例えば、全国健康保険協会に加入している方(40歳以下)が額面給与20万円だとした場合の保険料は、

①健康保険料→14,805円

②厚生年金保険料→27,450円

となります。

参考:令和7年3月分(4月納付分)からの健康保険・厚生年金保険の保険料額表

※標準報酬月額をもとにした社会保険料の調べ方・確認方法は、全国健康保険協会が毎年発表する「健康保険・厚生年金保険の保険料額表」を参考にしてください。

※標準報酬22等級(厚生年金19等級)

参考:全国健康保険協会【令和7年3月分~標準報酬月額表】

雇用保険料

④の雇用保険料は、税金と社会保険料を引く前の給与(額面)に雇用保険料率をかけて求めます。(雇用保険料率は毎年見直しが行われます)

令和7年度の労働者が負担する保険料率は、一般の事業の場合、5.5/1000です。

※料率は、会社の事業形態によって異なります。

参照:厚生労働省|令和7(2025)年度 雇用保険料率のご案内

たとえば給与を20万円(税金・社会保険料控除前)もらっている人であれば、令和7年度の雇用保険料は、

20万円 × 5.5/1000 = 1100円となります。

2:社会保険料とは?制度の概要と保険の仕組み

社会保険料は、健康保険や厚生年金、介護保険などの社会保障制度を支えるために毎月給与から引かれているお金です。

これにより、病気やケガ、老後の生活、介護が必要になったときに、医療費の補助や年金の支給などのサポートを受けることができます。

つまり、社会全体でリスクを分担し、安心して生活できる仕組みを支える役割を持っています。

まず、給与から引かれる社会保険料は、以下4種類。

- 健康保険

- 厚生年金保険

- 雇用保険

- 介護保険料(40歳から引かれる)

各保険について、制度の概要とそれぞれの役割について解説します。

知っていないと使えない制度もありますので、ぜひ覚えておいてください。

2−1:健康保険は、医療費の一部を負担してくれる制度

健康保険とは、病気やケガなどで入院治療を受けた場合に、病院に支払う医療費の一部を負担してくれるという制度です。

医療費の一部負担以外にも、様々な保障を受けることができます。

補足説明:健康保険に加入していることで受けられる保障内容

医療費の自己負担の軽減

医療費69歳以下の方は3割まで、70~74歳以下の方は2割まで(70歳以上であっても現役並み所得者は3割まで)、未就学児の場合は2割まで負担が軽減されます。

高額療養費制度

治療費が高額となった場合に、所定の上限を超えた場合に超えた分が戻ってくる保険制度。

出産一時金

健康保険の被保険者に子どもが生まれたときに、「出産育児一時金」として1児につき原則として42万円が支給されます。

傷病手当

病気休業中に被保険者とその家族の生活を保障するために設けられた制度で、病気やけがのために会社を休み、給料が十分に受けられない場合に支給されます。

埋葬料

被保険者が死亡したとき、埋葬を行った家族(被保険者に生計を維持されていた人であれば、被扶養者でなくてもかまいません。)に5万円の埋葬料が支給されます。

ちなみに、健康保険料は務めている会社が半分支払ってくれていますので、個人の負担は半分で済んでいます(国民健康保険は全額個人負担)。

2−2:厚生年金保険は、65歳以降に年金を受け取れる制度

厚生年金保険とは、65歳以降の定年後に「老齢厚生年金」として年金を受け取ることができる制度です。

厚生年金保険料を支払っている人(会社員や公務員)は、国民年金保険料のみを納めている人(自営業等)よりも、この厚生年金分多く年金を多く受け取ることができます。

また、厚生年金は、将来年金を受け取る以外にも、『遺族年金』や『障害年金』を受け取れる保険にもなっています。

補足説明:遺族年金とは

遺族年金とは、家計を支えていた人(被保険者)が亡くなった場合に、残された家族の生活を支えるために支給される年金です。

主に以下の2種類があります。

①遺族基礎年金

対象:国民年金に加入していた人

受給者:主に「子どものいる配偶者」または「子ども」

支給額:支給額は定額で、子どもの人数に応じて増額

②遺族厚生年金

対象:厚生年金に加入していた人

受給者:配偶者や子ども、父母、孫、祖父母(優先順位あり)

支給額:亡くなった人の収入に応じた額

参照:日本年金機構|遺族年金

補足説明:障害年金とは

障害年金とは、病気やケガなどで障害を負い、生活や仕事に支障が出た場合に支給される公的年金です。

主に次の2種類があります。

①障害基礎年金(国民年金)

対象:初診日に国民年金に加入していた人(自営業者・学生・無職の人など)

受給条件:障害等級1級または2級に該当すること

支給額:定額で、子どもの人数に応じて加算

②障害厚生年金(厚生年金)

対象:初診日に厚生年金に加入していた人(会社員・公務員など)

受給条件:障害等級1級~3級に該当すること(3級は厚生年金のみ)

支給額:亡くなった人の収入に応じた金額

参照:日本年金機構|障害年金

2−3:雇用保険は、失業した場合などにお金を受け取れる制度

雇用保険とは主に、労働者が失業した場合に、生活を保障するための給付を受け取れる制度です。

雇用保険と言うと、求職者給付の失業保険が受け取れる制度と思われがちですが、実は様々な保障を備えています。

補足説明:雇用保険で受けられる保障の例(一部)

就職促進給付

再就職が決まった場合に、一定の条件を満たしていると就業手当や再就職手当を受けることができます。

教育訓練給付

労働者や離職者が、自ら費用を負担して、厚生労働大臣が指定する教育訓練講座を受講し修了した場合、その教育訓練施設に支払った経費の一部を支給する制度です。

雇用継続給付

労働者が介護や育児により休業を余儀なくされた場合、介護休業給付金や育児休業給付金を受け取ることができます。それぞれの休業を取得しやすくし、その後の円滑な職場復帰を援助、促進することにより職業生活の継続を支援する制度となります。

これらの他にも雇用保険で受けられる保障は様々あります。

詳しくはこちらから↓

大半の会社員が加入している労災保険は、仕事中や業務錠必要な場合に事故やケガを負った場合、病気、死亡した場合に、労働者やその遺族に必要な保険給付を行う制度です。

労災保険の保険料は、会社が全額負担してるため保険料の支払いはありません。

2−4:介護保険は、一定額の負担で介護サービスを受けられる制度

介護保険とは、介護を必要とした場合に、一定額の負担で介護サービスを受けられる制度(介護保険制度※)です。

40歳以上の健康保険加入者全員が必須になる為、保険料は40歳から引かれます。

介護保険料は、健康保険料・厚生年金保険料と同じように標準報酬月額を使って計算します。

また、健康保険料と同じで、保険料の半分を会社が負担しています。

補足説明:介護保険制度のサービス例(一部)

居宅介護支援

ケアプランの作成や、介護の相談対応

居宅サービス

訪問介護、訪問リハビリテーション、デイサービス、ショートステイ等

施設サービス

特別養護老人ホーム等の施設利用

住宅改修

手すりを付けたり、トイレを洋式にしたり、住宅のバリアフリー化の工事費用に最大20万円の補助金が支給される。利用者はその1割~3割を負担。

福祉用具に関するサービス

介護ベッドや車イスのレンタル費用、福祉用具の購入費の助成。年間最大10万円で、1~3割を自己負担することで購入が可能)

▼初めての方はぜひ「マネー初心者向け基礎講座」を受講ください!

3:社会保険について知っておきたい注意点

ここでは、社会保険について知っておきたい注意点を5つご紹介します。

3−1:保険料は年収や報酬に応じて変動する

厚生年金や健康保険の保険料は、給与(標準報酬月額)やボーナス(標準賞与額)に応じて決まります。

また、昇給やボーナスの増加により、社会保険料の負担が増えることがあります。

3−2:保険料は毎年見直しされる

健康保険、厚生年金の保険料は給与額に応じて保険料率が決まり引かれていますが、この保険料率は毎年定期的に見直しされます。

ただし、見直しは各都道府県ごとに異なります。

東京都の例

令和6年度:9.98%

令和7年度:9.91%(0.07%減)

このように、毎年見直しが行われています。

3−3:社会保険料は翌月給与から引かれる

社会保険料は入社した翌月の給与から引かれます。

社会保険料は定額になるため、入社日が1日であっても31日であっても、一か月分の保険料が引かれます。※日割り計算はありません。

3−4:パートやアルバイトでも社会保険料が引かれる

パート・アルバイトでも、一定の勤務時間や給与を超えると社会保険の加入対象となるため、給与から社会保険料が引かれます。

条件

① 勤務先の従業員数が「51人以上」の場合

以下の4つの条件をすべて満たすと社会保険の加入対象となります。

- 週の労働時間が 20時間以上

- 月収8.8万円以上(年収106万円以上)(残業代・通勤手当含む)

- 勤務期間が 2カ月超 継続見込み

- 学生ではない(※例外あり)

② 勤務先の従業員数が「50人以下」の場合

社会保険加入を希望する方のうち、以下の2つの条件を満たすと加入ができます

- 週30時間以上勤務(正社員の4分の3以上)

- 月収に関係なく対象

参照:厚生労働省|従業員のみなさま | 社会保険の加入条件やメリットについて

3−5:二重に支払っているケースもある

退職や転職などで、社会保険の脱退の手続きなどをしていないと保険料を二重に支払ってしまうケースもあります。

会社勤めの方であれば、総務や人事などが加入脱退の手続きをしていますが、手続きがきちんとされているか必ず確認しましょう。

また、退職された方は国民健康保険に加入しなければなりませんが、忘れずに市役所へ行って手続きを行いましょう。

4:社会保険料を抑えられる3つの方法

ここでは、社会保険料を抑えられる方法を3つご紹介します。

人によっては「できる」「できない」があります。

できる対象の方は、ぜひ検討してみてください。

4−1:選択制確定拠出年金(選択制DC)に加入する

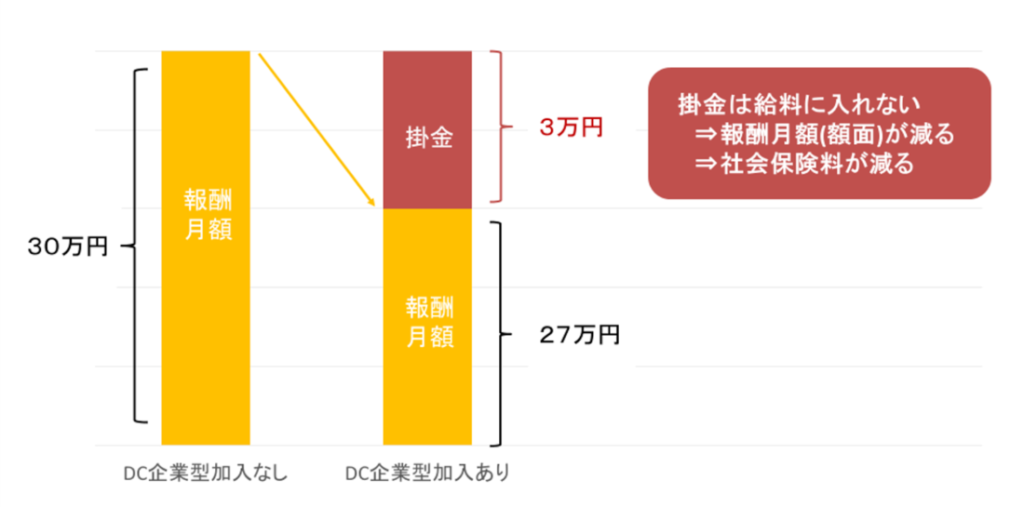

会社に、選択制確定拠出年金(選択制DC)という制度を導入している会社に勤めている方は、この年金制度に加入することで社会保険料が下がるケースがあります。

社会保険料が削減できる仕組みは、額面給与を下げることができるという点にあります。

例えば、額面給与(図表示:月額報酬)30万円の方が毎月3万円を拠出(図表示:掛金)するとします。

通常であれば、社会保険料は30万円に対して社会保険料を算出しますが、3万円拠出すると30万円-3万円=27万円が額面給与となります。

つまり、社会保険料を算出する標準報酬月額などが下がるため、社会保険料を抑えられるというわけです。

補足説明:企業型確定拠出年金の注意点

企業型確定拠出年金で積み立てしてきた年金資産は、原則60歳まで引き出すことはできませんし、途中で辞めることができません。

始める場合は、それが問題無い場合だけにしましょう。

4−2:iDeCoを始める

選択制企業型確定拠出年金が会社にない方やフリーランス・個人事業主の方は、iDeCoに加入することで節税が可能です。

これは、保険料が下がるというより、払いすぎた税金を少しでも戻すという方法になります。

語句説明:iDeCoとは

iDeCoとは、掛金は自分で負担し、負担したお金を運用し老後の年金資金を準備する制度です。

掛金をもとに、金融商品の選択や資産配分の決定など、さまざまな運用を行います。

そして60歳以降に、積み立ててきた年金資産を一時金、もしくは年金の形式で受け取ります。

iDeCoが税金対策になる理由は、掛け金が全額所得控除になるからです。

所得控除とは、iDeCoに掛けた金額分、所得が下がることを指します。

つまり、iDeCoに掛けた分、税の対象となる所得が減るため、所得税・住民税額が下がり、払いすぎた税金が返ってきます。

例えば、年収500万円の場合、月々2.3万円の積立で、年間5.5万円税金(所得税、住民税)が安くなります。

※iDeCoも企業型DCと同様に、原則60歳まで引き出すことはできませんし、途中で辞めることはできません。

4−3:家族が増える

家族が増えることで支払う税金が少なくなります。

これは、社会保険料が下がるということではなく、税金を抑えられる方法になります。

例えば、結婚して妻(所得85万円以下※)を扶養する場合は「源泉控除対象配偶者※」という位置づけとなり、扶養前より引かれる税金が少なくなります。

また、年末調整時では、子供や年金生活の両親を扶養(所得や年齢に条件あり※)とした場合は「扶養控除」という税控除を受けることもでき、さらに、税金対策が可能です。

補足説明:源泉控除対象配偶者の条件

源泉控除対象者配偶者の条件とは、給与所得者※1と生計を一にする配偶者※2で、合計所得金額の見積額が 85 万円(給与所得だけの場合の給与等の収入金額が 150 万円)以下の人となります。

※1 給与所得者の条件:合計所得金額の見積額が 900 万円(給与所得だけの場合の給与等の収入金額が 1,120 万円)以下の人

※2 生計を一にする配偶者の条件:青色事業専従者として給与の支払を受ける人及び白色事業専従者を除く

参照元:国税庁HP「配偶者控除及び配偶者特別控除の見直しに関するFAQ」

5:まとめ

社会保険料はいくら引かれるのか?

社会保険とはどんな制度なのか?

これらは、社会人になったら知っておきたいお金の知識の一つです。

知らないと損すること、知っておくと得することが社会にはたくさんあります。

ぜひ”お金に強い”人を目指してみてくださいね。

▼お金の勉強はぜひ「マネースクール101」の無料セミナーをご活用ください