「入院が初めてなのですが、入院費用や手術費用はいつ支払いをするのでしょうか?」

入院費用や手術費用は退院時に支払うことがほとんどです。

ただし、月のどのタイミングで入院をするかによっては例外もあるので、正しく理解しておくことが重要になります。

この記事では、初めて入院や手術をされる方に向けて、入院費用はいつ払うのかや、入院費用の平均、費用負担を軽くする方法などを解説します。

この記事でわかること

- 入院費用や手術費用は退院時に支払うのが一般的

- 入院時の自己負担額の平均は19.8万円

- 制度を活用して入院費用の負担を軽くする方法

- 入院費用が払えないときの対処法

▼お金の基礎知識が学べる初心者マネーセミナーを開催中!お金の貯まり方に差が出ます。

1:入院費用や手術費用は、通常は退院時に支払う

入院費用や手術費用は、一般的には退院時に支払います。

ただし、月をまたいでの入院や1か月以上の長期の場合は入院中に支払うこともあります。

入院費用は毎月、請求書が発行され、それを元に支払いを行います。

実際には次の3パターンが考えられます。

①入院期間が1か月未満

→退院日に支払います。

②入院期間が1か月未満で月をまたいでいる(例1/30〜2/5 )

→入院中に支払うことがあります。月末締めで翌月に請求書が発行されます。

③入院期間が1か月以上

→入院中に支払うことがあります。月末締めで翌月に請求書が発行されます。(毎月)

以上のように、退院時に支払うことが多いですが、病院により違いますので入院前に確認しておきましょう。

入院前に保証金等の支払いが必要なこともある

多くの病院では入院当日までに『保証金(入院時預かり金)』という形で、入院時に一定の金額を支払う必要があります。

保証金の額は、病院ごと、または入院の目的(治療内容)によって異なります。

また全員がかならずしも支払うとは限りませんが、だいたい10万~30万円程度の幅で考えておくとよいでしょう。

※保証金が必要となる病院では、ホームページ等に以下のような記載があります。

—————————————————————

入院保証金として100,000円をお預かりします(入院保証金は、退院時に預かり証と引き換えに入院費と相殺してお返しいたします)。

—————————————————————

2:入院時の平均自己負担額と内訳

ここでは、入院時の自己負担額の平均と内訳をみていきましょう。

支払額の参考になれば幸いです。

2−1:手術費用を含めた入院時の自己負担額の平均は19.8万円

自己負担額を見ると、全体の平均は19.8万円です。

出典:生命保険文化センター「生活保障に関する調査」/2022(令和4)年度

※過去5年間に入院し、自己負担を支払った人をベースに集計。

※高額療養費制度を利用した場合は利用後の金額。

※治療費・食事代・差額ベッド代に加え、交通費(見舞いに来る家族の交通費も含む)や衣類、日用品費などを含む。

2−2:入院費用の内訳

入院費用の内訳をみてみましょう。

入院費用は「保険適用(3割負担)」と「保険適用外(全額自己負担)」の2つによって成り立っています。

保険適用

- 治療費

- 入院基本料

など

保険適用外

- 食事代

- 差額ベッド代

- 先進医療費

- 消耗品

- 交通費

など

とくに差額ベッド代は入院費用のなかで大きな負担となる可能性があります。

事前に確認しておくとよいでしょう。

怪我や病気で入院したときにかかるのは、治療費や入院基本料だけではありません。

上記のように様々な入院費用がかかることを把握しておきましょう。

▼お金の初心者はぜひ「マネー初心者向け基礎講座」を受講ください。無料開催しています。

3:入院費用の負担を軽くする方法

入院すると、入院費用がかかるうえに収入も減少するため、家計への負担が大きくなってしまいます。

少しでも入院費用の負担を軽くするための方法をご紹介します。

3−1:高額療養費制度

入院費用の支払いが高額になってしまった場合は、『高額療養費制度』を利用しましょう。

高額療養費制度とは、医療費の減額ができる制度のことです。

この制度は、月ごとに医療費の上限が決められており、その上限を超えて支払った分が、2~3か月後に戻ってきます。

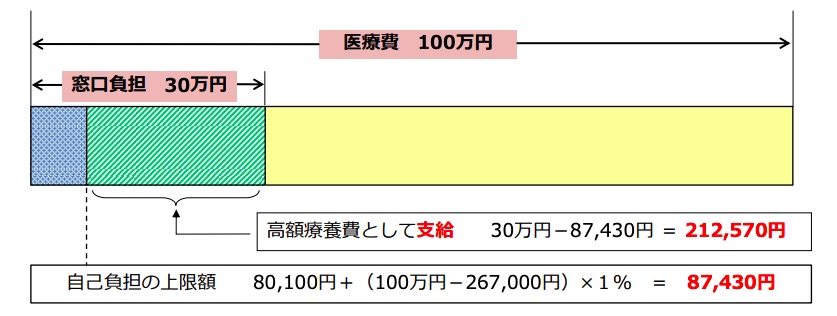

高額療養費制度を利用した際の具体例

■69歳以下・年収約370万円~770万円の場合(3割負担)

100万円の医療費で、窓口の負担(3割)が30万円かかる場合、

212,570円が高額療養費として支給され、実際の自己負担額は87,430円となります。

マイナンバーカードを利用すれば、事前の手続きなく、限度額情報の提供に同意することで、高額療養費制度における限度額を超える支払いが免除されます。

限度額適用認定証の事前申請は不要となりますので、ぜひご利用ください。

※マイナンバーカードを保険証として利用するには、マイナポータルなどでの事前登録が必要です。

高額療養医療費貸付制度

前述の高額療養費制度では、上限を超えていた場合、手続きをすることで2~3ヶ月後に戻ってきます

このときに利用したいのが、高額療養費貸付制度です。

払い戻しとなる金額の8割相当の金額を、無利子で貸し付けてくれます。

高額療養費制度を利用する際には、こちらの制度も併用してみましょう。

3−2:付加給付制度

大手企業にお勤めの方や公務員の方は、健康保険組合の『付加給付制度』が利用できないかを確認しましょう。

付加給付制度は、(入院、外来+調剤別)が25,000円を超えたときは、その超えた額が健康保険組合から支給される制度で、高額療養費制度による払い戻しにさらに上乗せされます。

※国民健康保険の方は対象外です。

付加給付制度があれば医療費の負担を下げることができます。

3−3:傷病手当金

入院して会社から十分な報酬を受けられないときは、『傷病手当金』の制度を利用しましょう。

生活を保障することを目的に手当金が支給され、入院治療費の負担額を和らげることができます。

この制度を利用するには、4つの条件があります。

- 業務外の事由による、病気やケガによる療養のための休業であること

- 仕事に就くことができないこと

- 連続する3日間を含み4日以上仕事に就けなかったこと

- 休業した期間について給与の支払いがないこと

このような条件を満たす場合、標準報酬日額の3分の2の金額が支給されます。

参照:全国健康保険協会|病気やケガで会社を休んだとき(傷病手当金)

3−4:医療費控除

入院費用を含めて、年間一定額以上の医療費を使った場合、確定申告によって医療費控除を受けることができます。

控除額は以下の計算式で求めることができます。

4:入院費用の支払いが心配になった際にすべきこと

急な入院となったときには、入院費用の支払いが心配になる方もいるでしょう。

そんな時にすべきことを2つご紹介します。

4−1:支払いに不安がある場合は病院に相談

入院費用の支払いについて不安なことがある場合は、支払う前に病院に相談してみましょう。

- 後払い

- 分割払い

- 貸付(無利子)

などの対応を行ってくれます。

相談は、病院の相談・受付窓口で行うことができます。

『相談支援室』といった場所を設けている場合もあり、(医療)ソーシャル・ワーカーに相談ができる仕組みをとっているところもあります。

※ソーシャルワーカーには支払いのこと以外でも、様々なことを相談できます。

参考:日本医療ソーシャルワーカー協会|医療ソーシャルワーカーについて

支払いについて不安がある場合は、まずは病院に相談してみましょう。

4−2:保険の内容を振り返る

入院費の支払いに困ったときは(困らなくても入院時には)保険の内容を確認することも忘れてはいけません。

入っている保険に入院時の保障があるかもしれません。

特に、死亡保険目的で入った保険に入院関連の特約が付いていたり、勤務先などで強制的に入っている共済制度などに入院時の保障をカバーしているものがあるかもしれません。

入院時には念のため保険や共済の内容を確認してみましょう。

5:まとめ

入院費用は、退院時に支払うのが一般的ですが、保証金の前払いなど、すぐにお金を用意しなければならないこともあります。

入院や手術をしたときには高額な医療費がかかるうえ、入院の身の回り品や付き添う家族の交通費など、日常にはない出費がかかるものです。

そのため大規模な病院などでは、入院費用の支払い方法や期日などについて相談に乗ってもらえる窓口を設けているところがあります。

支払いが難しいときには、相談してみてもいいかもしれません。