「老後資金を誰かに相談したいけど、誰がいいんだろう?」

老後資金は、年金収入がいくらになるのか?や、退職金の有無、持ち家なのか賃貸なのか、老後どのように過ごしたいか、など様々な要素が絡みます。

そこで頼りになるのがFP(ファイナンシャルプランナー)という存在です。

特に、老後資金を相談する際は、”独立系FP”が適任だと考えます。

この記事では、老後資金の相談はなぜFPが適任なのかと、FPの中でも”独立系FP”を勧める理由をお伝えしていきます。

FPへの相談で、あなたの理想とする老後の資金準備が進めば幸いです。

この記事で分かること

- 老後資金の相談はFPが適任な3つの理由

- FPの中でも独立系FPがお勧め

- 老後資金相談に行く前の事前準備

▼独立系FPが老後資金の相談を承ります。

1:老後資金の相談はFPが適任

老後資金について相談しようと思ったら相談先は色々ありますが、FPに相談するのが最もおすすめです。

なぜなら、FPは老後資金についての悩みを様々な視点から分析し、その解決には様々な方法を提案できるからです。

そのため、老後資金についてのお悩みを、ご自身に最適な方法で効率的かつスピーディーに解決へと進めることができます。

FPが解決できる老後資金の相談例

- いくら貯めたらいいか?

- どうやって貯めるのが一番か?

- 老後の生活費はいくらかかるのか?

- いつまで働くべきか

- 年金受給額はいくらか?

- 年金の繰り上げ繰り下げの判断

- 病気や介護にはどう対応したら良いか?

- 老後の住まい(持ち家/賃貸)

- 相続対策(資産がある場合)

など

2:FPに老後資金を相談する3つのメリット

FPに老後資金の相談をするメリットは以下の3点です。

- 現状把握がしっかりできる

- 正しい目標設定ができる

- 自分に合った貯め方が決まる

この3つは老後資金を貯める上でとても重要となってきます。

FPは理想の老後を実現するために、この3つを丁寧に実行、提案します。

2−1:現状把握がしっかりできる

FPに相談することで、”現状把握”をしっかりと行うことができます。

この現状把握はとても重要で、これを行わないことには老後資金準備を進めることができません。

現状把握は、具体的には以下のようなことを行います。

- 収入(給料や年金)を把握することで、入ってくるお金を知る

- 支出(毎日毎月かかるもの、今後発生する大きな費用)を把握することで、出ていくお金を知る

- 資産(貯蓄金額など)を把握することで、今いくら持っているのかを知る

この3つを把握することで、今現在のお金の状況がはっきりします。

FPはお金の状況を把握し、それを元に老後資金の相談を進めていきます。

現状把握の例

収入:月収26万円(ボーナス含む)

支出:1ヶ月の支出約20万円 ※今後発生する大きな費用は無し

→毎月約6万円貯蓄可能

資産:預貯金のみ約100万円

※注意

現状把握をせずに、いきなり解決方法の提示や商品の案内をするような相談先(相手)は避けた方が良いでしょう。

2−2:正しい目標設定・計画を立てられる

FPに相談することで、老後資金を貯めるための正しい目標設定、計画を立てることができます。

老後資金の準備では、目標の設定、そして計画がとても重要です。

なぜなら、老後資金の準備は一般的に貯めるべき金額が大きく、長期に渡って進めていかなくてはいけないからです。

そのため、目標設定や計画が正しくないと

- 無理のある目標設定だと、日々の生活が苦しくなる

- 低すぎる目標設定だと、達成しても老後苦労する

- 目標や計画が無いと、最終的に目標額まで貯まらない

となってしまいます。

老後資金の目標例

- いつまでに(例:65歳までの20年間で)

- いくら(例:老後資金1500万円)

- あといくら貯めなければいけないか(例:貯金100万円、残り1400万円貯める)

達成するためには月々58,333円の積立が必要

FPは、相談者と一緒に目標設定・計画を立て、どうすればそれが達成可能かを探っていきます。

2−3:自分にあった貯め方が決まる

FPに相談することで、目標達成可能かつ、自分に合った貯め方が決まります。

老後資金の貯め方は、一人ひとり貯められる金額やライフプランが異なるため、それぞれに合った貯め方を選択する必要があります。

FPは様々な商品知識を持ち、中立的な立場から、一人ひとりに合った貯め方を提案します。

老後資金の貯め方の提案例

■資産運用が初めてで不安なAさんへの提案

「資産運用が初めてで不安ということであれば、少ない金額から積立で始めて長期運用を心がけましょう」

■介護や病気が心配なBさんへの提案

「介護や病気が心配でしたら、それらの保障を兼ねて効率よく貯蓄ができる『保険』を使って貯めていくのが良さそうですね。」

現状把握、目標設定を正しく行えると、最終的には貯め方が決まります。

自分に合った貯め方で、かつそれが効率的な貯め方であれば、無理なく目標達成することができるでしょう。

このように、FPは相談者に寄り添いながら老後資金相談を進めていきます。

ただし、全てのFPがこのような進め方ができるわけではありません。

それが可能な、独立系FPについて見ていきましょう。

▼老後資金の相談は”独立系FP”にお任せ下さい。

3:老後資金の相談は独立系FPがおすすめ

老後資金の相談は独立系FPがおすすめです。

なぜなら、独立系FPは中立的立場で相談に乗ることができるからです。

そのため、あなたに寄り添り、広い視点でのアドバイスや、様々な提案ができます。

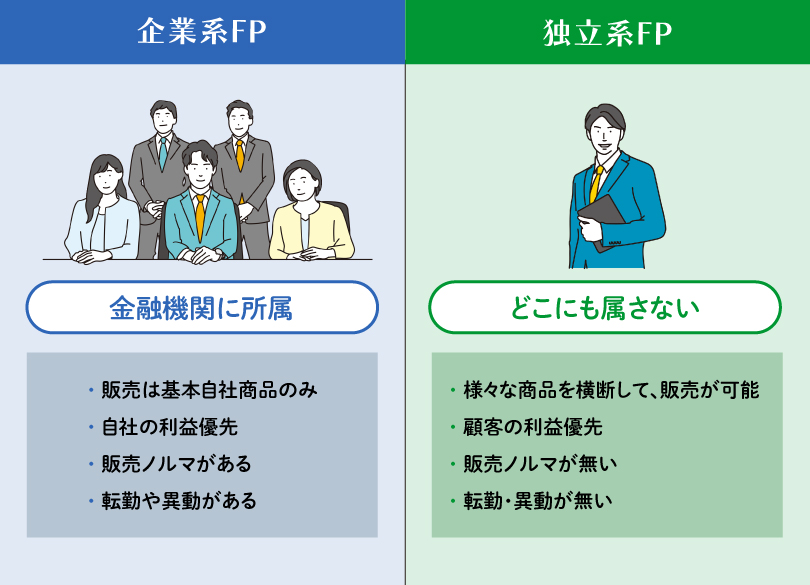

FPは大きく分けて「企業系FP」と「独立系FP」に分かれます。

企業系FP

銀行・証券会社・保険会社など企業に属しているファイナンシャルプランナーのこと。

独立系FP

まさしくどこの企業にも属さずに活動している独立開業しているファイナンシャルプランナーのこと。

独立系FPは企業系FPと比べると、より「中立的」かつ「長期的なパートナー」となることができるので、老後資金の相談をするのに適していると言えます

▼独立系FPについてより詳しい情報は以下の記事から

企業系FPに老後資金相談をすると…

例えば、老後資金相談を企業系FPにした場合…

■銀行に所属するFPの場合

定期預金や、一部の(その銀行と提携する)投資信託を提案されることがほとんど。

■保険会社に所属するFPの場合

その保険会社の保険商品をすすめられることがほとんど。

■証券会社に所属するFPの場合

その証券会社が取り扱う一部の商品を提案されることがほとんど。

※独立系FPは様々な商品を取り扱うことができるため、比較提案が可能です

4:老後資金相談に行く前の事前準備

老後資金相談をより良いものにするために、相談までに準備しておいたり知っておくと良いことがあります。

- 事前に準備しておくと良いもの

- 老後資金相談の流れ

一つずつ見ていきましょう。

4−1:事前に準備しておくと良いもの

老後資金相談に行く前には、あらかじめ、給与明細やご自身の経済状況等、”現状把握”できるような準備をしておくと相談がスムーズに進みます。

相談の際には、以下のリストを参考に準備を進めてみて下さい。

準備しておくと相談がスムーズになるものリスト

- 年収がわかるもの

- 月間収支(家計簿など)

- 預貯金額

- 財形や投資信託などの資産金額

- 老後の生活をどう過ごしていきたいか

※これらが無くても相談は進められます。

4−2:相談の流れ

ファイナンシャルプランナーへの相談の流れも知っておくとスムーズです。

老後資金の相談は基本、複数回の面談となることが多いです。

※独立系FPへの相談料金は、基本的に無料としているところがほとんどです。

5:まとめ

老後資金の相談は、いろんな相談先がある中でも独立系FPが最適です。

どのような老後を送りたいか、そのためにいくら必要か?どのような貯め方が自分に合っているのか?

これらは本当に人それぞれで、その人その人に合わせた進め方をしていかないと理想的な老後を迎えることは難しいです。

理想の老後を迎える為に、一日でも早くファイナンシャルプランナーに相談し、老後資金準備を進めてみてください。

6:マネースクール101の無料個別相談

「お金のことを相談してみたいけど、誰に相談してよいかわからない…」

「自分にあった貯蓄や資産運用の方法が知りたい」

そんな方は、まずは無料でFP(ファイナンシャルプランナー)に相談をしてみませんか?

ご相談は来店またはオンラインで全国どこからでも可能です。

こんなことが相談できます

- 家計の見直し、ライフプランの作成

- 住宅購入の予算、住宅ローンの選び方

- 老後資金、教育資金の貯め方

- NISA、iDeCoの始め方

- 保険の加入、見直し

など

お金に関することをわかりやすく説明しますので、初心者の方もお気軽にご相談ください。

無料相談をご希望の方はこちらから!