「SNSなどで、ファイナンシャルプランナーにお金の相談をしても”意味がない”という意見を見たことがあります。本当ですか?」

確かにSNSなどではそのような意見を見ることがありますね。

しかし、ファイナンシャルプランナー(以下FP)への相談には意味があると断言できます。

に相談しても意味がなかったと言われるのは、以下のいずれかに当てはまるケースがほとんどです。

- 相談内容がFPの得意分野ではなかった

- FPの知識が足りなかったり相談業務の経験が少なかった

- FPの信頼性が問題となっている

つまり、このケースに当てはまらなかった場合は「相談して意味があった」と思える相談になるということです。

この記事では、FPに相談しても意味がないと言われる理由を深堀りし、どうすれば良いFP相談にできるのかを解説していきます。

FPへの相談を検討している方はぜひ最後まで読んでみてください。

▼お金の相談全般を無料でFPが承ります。

1:FPに相談しても意味がないと言われる3つの理由

FPに相談しても意味がないと言われる理由は3つあります。

- 相談内容がFPの得意分野ではなかった

- FPの知識が足りなかったり相談業務の経験が少なかった

- FPの信頼性が問題となっている

つまり、FPに相談しても、問題が解決しなかったり、納得の行く提案を受けられなかったということになります。

せっかく時間やお金を使って相談しに行ったのに、得るものが無かったのでは”意味がない”と思われても仕方ありません。

ここからは、上記の理由を一つずつ詳しく解説していきながら、どうすれば良い相談にできるのかをお伝えしていきます。

▼FP相談で重要な3つの要素

2:理由①|相談内容がFPの得意分野ではなかった

理由の1つ目は、「相談内容がFPの得意分野ではなかった」です。

『独立系FPに相談する』という解決方法も合わせてご紹介していきます。

2−1:相談内容がFPの得意分野ではなかった

相談内容がFPの得意分野ではないと意味のない相談になります。

いわゆる相談範囲(幅)の問題です。

相談したい内容とFPの得意分野が違うことがあるからです。

FPは資格を持ち、包括的なアドバイスができることが前提となっていますが、すべての分野に対し、パーフェクトに応えられるかどうかはわかりません。

実際に、実務となると企業に所属するFP(企業系FP※)が圧倒的に多いため、自分の所属する企業の分野だけ強くなるというFPも多いのが現状です。

意味のある相談にするためには、相談したい内容が、FPの得意分野か確認しましょう。

2−2:解決方法|独立系FPに相談する

相談内容が漠然としていたり、複数の相談がある場合はまずは独立系FPに相談すると良いでしょう。

企業系FPよりも独立系FPの方が、全ての分野に精通しているFPに出会える確率が高いです。

なぜなら、独立系FPは特定の企業に所属していないので包括的な知識を備えているFPが多いからです。

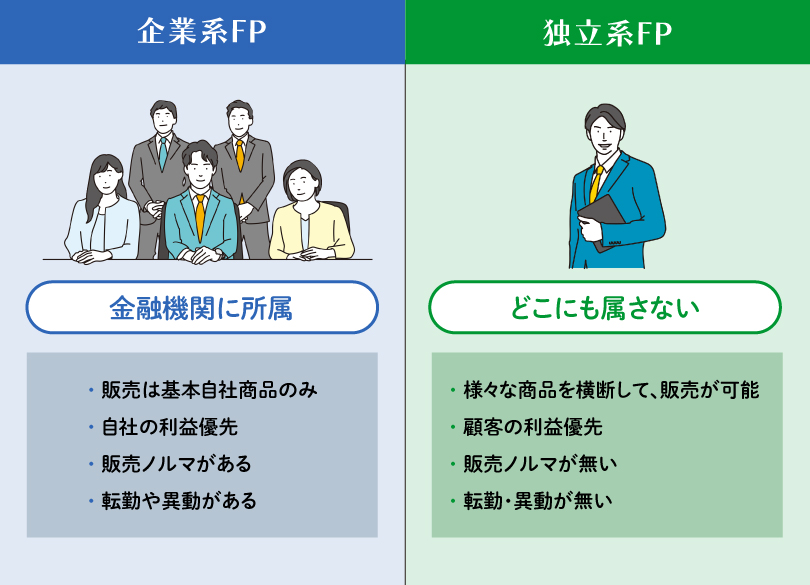

※FPには企業系FPと独立系FPの2種類がある

そもそもファイナンシャルプランナーは大きく2種類に分かれます。

企業系FP:銀行・証券会社・保険会社など企業に属しているFPのこと。

独立系FP:どこの企業にも属さずに活動している独立開業しているFPのこと。

独立系FPは企業系FPと比べると、より「中立的」かつ「長期的なパートナー」となり、幅広く、かつ専門的なアドバイスをしてくれます。

▼独立系FPについて詳しく知りたい方はぜひ以下の記事も読んでみてください。

FPでは解決できないお金の相談もある

FPは「お金」に関する幅広い相談に対応します。

しかし、お金の相談といっても、税理士や弁護士などの資格がなければやってはいけないものもあります。

例えば、確定申告の書類作成の相談は税理士、債務整理の相談は弁護士や司法書士でなければできません。

相談先がFPでいいのか悩む場合は、一旦FPに相談されるのが良いと思います。

相談内容を聞いたうえで、FPではない適した相談先がある場合はそこを紹介してくれます。

3:理由②|知識や相談経験が浅いFPだった

理由の2つ目は、「知識や相談経験が浅いFPだった」です。

『FPの保有資格を確認する』という解決方法も合わせてご紹介していきます。

3−1:知識や相談経験が浅いFPだった

知識や相談経験が浅いFPだと意味のない相談になる可能性があります。

知識や相談経験が少ないと的確な解決策やアドバイスができない可能性があるからです。

FPの資格は数種類あり、中には少し勉強をしただけでも取得でき、その後は更新や勉強をし続ける必要が無いものもあります。

また、講師や執筆活動をメインに行うFPもおり、相談経験は少ない、という場合もあります。

(私はFPとして、相談、セミナー講師、執筆と行っていますが、それぞれ必要なスキルは違うと感じます。)

つまり、意味のある相談にするためには、一定レベル以上の資格保有者で相談経験の豊富なFPに相談すると良いでしょう。

3−2:解決方法|保有資格を確認する

FPのプロフィール欄などから、保有資格を確認しましょう。

FPの資格には国家資格と民間資格の2種類があります。

私が思う理想的なFPは、以下のような資格を持った方です。

国家資格:FP技能士2級以上

民間資格:AFPまたはCFP保持者

FP技能士2級以上は個人・法人の、より幅広く、深い知識が求められます。

また、民間資格であるAFPやCFPは取得すると2年ごとに更新が必要で研修等を受けなければならず、常に知識のアップデートが必要です。

4 :理由③|FPの信頼性の問題

理由の3つ目は、「FPの信頼性の問題」です。

『セミナーに参加して人柄や価値観を確認する』という解決方法も合わせてご紹介していきます。

4-1:FPの信頼性の問題

相談したFPが信頼できないがゆえに、十分な相談が出来ず意味がない相談となる可能性があります。

信頼できないFPに相談すると、解決策が腑に落ちなかったり納得感がないからです。

例えば下記のようなFPは信頼性に欠けます。

- 特定の商品を押し売りをする

- ライフプランに基づかないアドバイスをする

このように、信頼できないFPに相談してしまうと意味がない相談になる可能性があります。

意味のある相談にするためには、信頼できるアドバイスをくれる良いFPに出会うことが重要です。

4-2:解決方法|セミナーに参加して人柄や価値観を確認する

信頼できる良いFPに出会うために、FP主催のセミナー(特に、独立系FP主催のセミナー)に参加することもおすすめです。

セミナーに参加し、講師のFPに直接会うことで、人柄や価値観を確認することができるからです。

また、その際に相談実績を確認するのも良いでしょう。

または、親しい人で既にFPに相談をしている方がいる場合は紹介してもらう方法もあります。

有料相談が必ずしも良いFP相談になるわけではない

FPに相談する場合、無料相談と有料相談の2種類があります。

一般的な感覚からすると、優秀なFPが有料で、そうではないFPが無料と思われるかもしれませんが、相談料とFPのレベルや質は関係ありません。

相談料は企業や事務所のビジネスモデルが関係してくるものだからです。

例えば、無料相談を行っているFPは、相談時に商品販売(証券や保険)を行った際、金融機関から販売(仲介)手数料が入ります。この仕組により、相談を無料で行うことが可能です。

一方で、有料相談を行うFPは、商品の販売を行わず相談に特化させているところが多いです。

そのためお客様から相談料を受け取らないとビジネスが成り立たないというわけです。

5:まとめ

FPの選び方を間違えると、せっかくの相談が意味のないものになる可能性もあります。

お金の悩みというのは人生の中で何度も訪れる可能性があります。

信頼できるFPと出会える事は、皆さんの生活に大きなメリットとなると思います。

ぜひ、信頼できるFPと出会い、良い相談となることを願っています。

6:マネースクール101の無料個別相談

「お金のことを相談してみたいけど、誰に相談してよいかわからない…」

「自分にあった貯蓄や資産運用の方法が知りたい」

そんな方は、まずは無料でFP(ファイナンシャルプランナー)に相談をしてみませんか?

ご相談は来店またはオンラインで全国どこからでも可能です。

こんなことが相談できます

- 家計の見直し、ライフプランの作成

- 住宅購入の予算、住宅ローンの選び方

- 老後資金、教育資金の貯め方

- NISA、iDeCoの始め方

- 保険の加入、見直し

など

お金に関することをわかりやすく説明しますので、初心者の方もお気軽にご相談ください。

無料相談をご希望の方はこちらから!