「資産運用を始めたいけど、何から手をつければいいのかわからない…」

「資産運用はFP(ファイナンシャルプランナー)に相談するのが良いの?」

そんな疑問や不安を抱えていませんか?この記事では、資産運用初心者の方に向けて、FP相談についての疑問を徹底解説します。

効果的なFPへの相談を実現させて、資産運用への第一歩を踏み出しましょう。

1:そもそもFPとは

資産運用を始める前に、FPについてきちんと理解しておきたいですよね。

この章では、FPの役割や種類、選び方など、FP相談前に知っておくべき基礎知識を分かりやすく解説します。

- 独立系FPと企業系FPの違い

- 資産運用を始めるならどちらに相談すべき?

- あなたに合ったFPを選ぶときのポイント

ひとつずつみていきましょう。

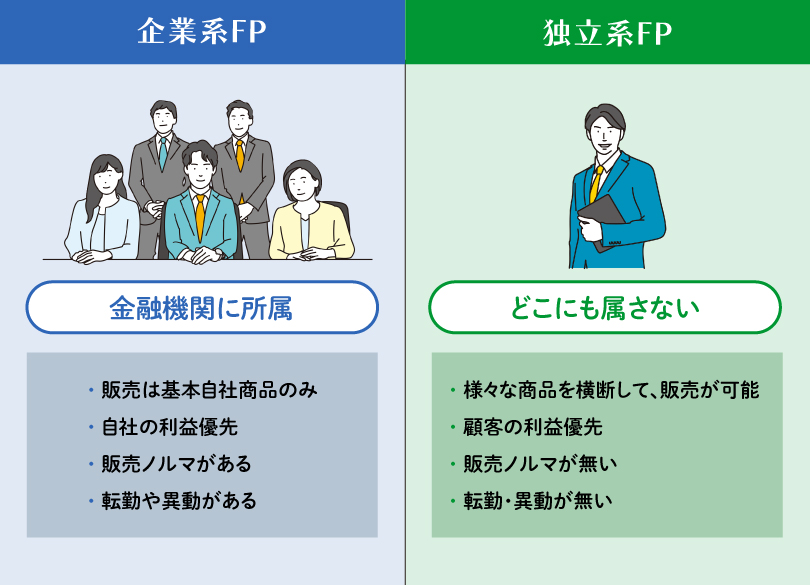

1−1:独立系FPと企業系FPの違い

FPには大きく分けて「独立系FP」と「企業系FP」の2種類があります。

独立系FPとは、特定の金融機関に所属せず、中立的な立場でアドバイスを行うFPのことです。一方、企業系FPは、銀行、証券会社、保険会社などの金融機関に所属し、自社の商品を中心に提案するFPのことです。

それぞれの違いは以下のとおりです。

1-2:資産運用を始めるならどちらに相談すべき?

結論から言うと、どちらが良い・悪いということはありません。それぞれの特徴を理解したうえで、あなたの状況や希望に合わせて選ぶことが大切です。

例えば、「中立的なアドバイスが欲しい」「複数の金融商品を比較検討したい」という場合は、独立系FPがおすすめです。

一方、「特定の金融機関の商品で検討したいものがある」「できるだけ手間をかけずに手続きを進めたい」という場合は、企業系FPが向いているでしょう。

1−3:あなたに合ったFPを選ぶときのポイント

自分に合ったFPを選びたい方は、主に次の4つのポイントを確認しましょう。

ポイント1.的確なアドバイスをくれる

あなたの状況や希望を丁寧にヒアリングし、専門知識に基づいて的確なアドバイスをくれるFPを選びましょう。

ポイント2.トータル的に取り扱える商品が多い

特定の金融商品だけでなく、幅広い商品を扱っているFPの方が、より多くの選択肢の中からあなたに合ったものを選べます。

ポイント3.あなたのためにしっかりと時間を取ってくれる

相談時間を十分に確保し、あなたの疑問や不安に丁寧に対応してくれるFPを選びましょう。

ポイント4.相性がいい

長期的な付き合いになる可能性もあるため、話しやすく、信頼できるFPを選ぶことが大切です。

これらの条件を参考に、あなたにぴったりのFPを見つけてください。

2:FPに資産運用を相談する際の3つのメリット

この章ではFPに資産運用を相談する際の3つのメリットを解説していきます。

- 専門家による客観的なアドバイスが得られる

- ライフプランに合わせたプランを提案してもらえる

- 金融商品の選定や手続きをサポートしてもらえる

FPへの相談を検討している方は、ぜひ参考にしてください。

2−1:メリット1|専門家による客観的なアドバイスが得られる

FPに資産運用を相談する最大のメリットは、専門家による客観的なアドバイスが得られることです。

自分だけで判断しようとすると、知識不足や偏った情報によって、適切な選択ができないおそれもあります。

FPは資産運用のプロです。幅広い知識と経験に基づき、あなたの状況や目標に合わせた最適なアドバイスを提供します。また、感情に左右されず、客観的な視点からアドバイスしてくれるため、より合理的な判断ができるようになるでしょう。

2−2:メリット2|ライフプランに合わせたプランを提案してもらえる

FPは、あなたのライフプランに合わせた資産運用プランを提案してくれます。

ライフプランとは、結婚や出産、住宅購入、老後など、人生のさまざまなイベントを考慮した将来の計画のことです。

FPは、あなたのライフプランを丁寧にヒアリングし、将来必要となる資金を明確にしたうえで、目標達成に向けた具体的な資産運用プランを提案します。また、ライフプランの変化に合わせて、プランを見直すことも可能です。

2−3:メリット3|金融商品の選定や手続きをサポートしてもらえる

資産運用を始めるには、数多くある金融商品の中から自分に合ったものを選ぶ必要があります。しかし、金融商品は複雑でどれを選べば良いか分からないという方も多いでしょう。

FPは、あなたの状況や希望に合わせて、最適な金融商品選びをサポートしてくれます。

そのため、初心者でも安心して資産運用を始められるでしょう。

3:FPに資産運用を相談する際の3つの注意点

この章では、FPに資産運用を相談する際の3つの注意点を解説します。

- 相談料がかかる場合がある

- FPによって得意分野が異なる

- 自分で納得するまで質問する

FPへの相談を成功させるためにも、これらの注意点をしっかりと理解しておきましょう。

3−1:注意点1|相談料がかかる場合がある

FPに相談する際の注意点として、まず挙げられるのが相談料です。FPへの相談には、有料と無料のケースがあります。

有料相談のケースでは、相談時間や内容に応じて費用が発生します。それにともない、より専門的で詳細なアドバイスが期待できるでしょう。

有料相談を希望する方は、相談料の体系(時間制、成功報酬制など)を事前に確認しておくことをおすすめします。

3−2:注意点2|FPによって得意分野が異なる

資産運用、保険、住宅ローン、相続など、FPによってそれぞれ得意な分野が異なるため、自分の相談内容に合ったFPを選ぶことが重要です。

FPの得意分野は、プロフィールや実績などを確認することで、ある程度把握できます。また、複数のFPに相談して比較検討するのも良い方法です。

より的確なアドバイスを受けるためにも、相談したい内容を明確にしておきましょう。

3−3:注意点3|自分で納得するまで質問する

「よく分からないけど、プロが言うことだから…」と鵜呑みにしてしまうと、後悔することになりかねません。特に、リスクや手数料については、しっかりと確認しておくことが大切です。

納得できるまで何度でも質問し、疑問や不安を解消したうえで最終的な判断を下すようにしましょう。

4:FPに初めて資産運用を相談するまでの流れ

この章では、FPに資産運用を相談するまでの流れを解説します。

相談前の準備から当日の流れまで、しっかり確認してスムーズなFPへの相談を実現しましょう。

4−1:相談前の準備

FPに相談する前に、次の準備をしておくとよりスムーズに相談を進められます。

1.家計の状況を把握する

毎月の収入、支出、貯蓄額などを把握しておきましょう。家計簿をつけている場合は、直近の数ヶ月分を用意しておくことをおすすめします。

2.保有資産をリストアップする

預貯金、株式、投資信託、不動産、保険など、現在保有している資産をリストアップしましょう。

3.相談したい内容を明確にする

老後資金、教育資金、住宅購入など、FPに相談したい内容を具体的にまとめておきましょう。「何となく不安」という状態ではなく、「いつまでに、いくら必要か」を明確にすることが大切です。

4.ライフプランを考える

将来のライフイベントや、実現したい目標(マイホーム購入、海外旅行など)を、時系列で書き出してみましょう。

4−2:相談当日の流れ

FPへの相談当日の一般的な流れは、次のようになります。

- 初回面談(ヒアリング)

- プラン提案

- 質疑応答

- 今後の流れの説明

1.初回面談(ヒアリング)

まずは、FPがあなたの状況や希望を詳しくヒアリングします。準備しておいた家計状況や資産状況、相談したい内容、ライフプランなどを伝えましょう。

2.プラン提案

ヒアリングの内容に基づいて、FPがあなたに合った資産運用プランを提案します。

3.質疑応答

提案されたプランについて、疑問や不安があれば遠慮なくFPに質問しましょう。納得できるまで、何度でも質問することが大切です。

4.今後の流れの説明

プランに合意したら、FPが今後のサポート体制や連絡方法などを説明します。

5:まとめ

資産運用は、将来の目標を達成するための重要な手段です。

しかし、専門知識がないと何から始めれば良いか分からなかったり、自分に合った金融商品を選べなかったりするものです。FPは、そんなあなたの強い味方となってくれます。

ぜひこの記事を参考にして、あなたにぴったりのFPを見つけてください。

6:マネースクール101の無料個別相談

「資産運用を始めてみたいけどどうしたらいいか分からない」

「NISAやiDeCoについて詳しく知りたい」

そんな方は、まずは無料でFP(ファイナンシャルプランナー)に相談をしてみませんか?

ご相談は来店またはオンラインで全国どこからでも承ります。

こんなお悩みが相談できます

- 自分に合った資産運用の選び方

- 効率よくお金を貯める方法

- 教育資金や老後資金の貯め方

- NISAの始め方

- 金融機関の選び方

など

資産運用に関することをわかりやすく説明しますので、初心者の方もお気軽にご相談ください。

無料相談をご希望の方はこちらから!