「教育費にお金がかかりすぎて、老後が貧乏になってしまうかどうか不安です。」

という方は多いのではないでしょうか?

「教育費貧乏」という言葉もよく聞きます。

ただ、実際に、教育費がかかりすぎていることは問題ではありません。

教育費をかけすぎているせいで、

- 急な出費に対応できない(既に貧乏)

- 他の貯蓄(特に老後資金)にお金を回せない(老後貧乏の恐れ)

ことが問題点です。

この記事では、教育費貧乏とはなにか?や、年収1300万円あっても教育費貧乏になってしまった家族の具体例、そして対策方法などを詳しく解説していきます。

この記事でわかる事

- 教育費貧乏とはなにか

- 教育費貧乏の原因と対策

- 教育費貧乏が続くとどんな問題があるか

▼お金の基礎知識を学べる初心者向けマネーセミナーを開催しています!

1:教育費貧乏とは?

最近、教育費にお金がかかり過ぎて、他の部分にお金を回せない状態の事を「教育費貧乏」と言ったりします。

教育費が他の家庭や平均と比べてかかりすぎていること自体はそこまで問題ではありません。

教育費だからしょうがないと、無計画に子供の塾や習い事にお金を使いすぎて、他の必要な出費や老後資金に回すお金が無くなっているようなことが「教育費貧乏」の問題です。

教育費貧乏な状態が続くとどうなるのか、教育費貧乏の問題点や解決策を紹介します。

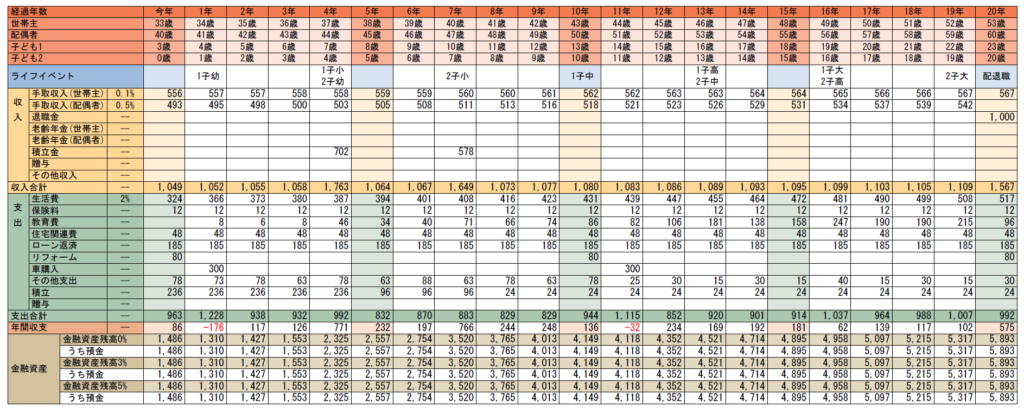

2:年収1300万円あっても教育費貧乏になってしまった50代夫婦

年収1300万円あっても、教育費貧乏になってしまった5人家族のケースを紹介します。

以下は、年収1300万円の家族の貯金状況と、年間教育費をまとめたものです。

困っている事

- 貯金の残高が20年以上増えていない。

- 次男の教育費が想定よりかかり、卒業までの授業料が現在の貯金だけでは足りない。

- 現在中学生の長女もいるので、その分の教育費も足りない。

- 長女が社会人になる頃には夫は60歳で定年を迎える。 老後は退職金と年金で大丈夫か不安。

教育費貧乏の原因

- 幼稚園の頃から塾や習い事を沢山させていた。

- 夫が高年収で、これまでは教育費をかけ続けても生活が赤字にはならなかった。

- これまで特に困る事もなく、貯金の必要性も感じていなかった。

FPからのアドバイス

無計画に子供にお金を使い過ぎた結果、想定外の支出や将来かかってくる自分たちの老後資金の準備ができていませんでした。

このまま何もせずに無計画に進むと、次男と長女の教育費は奨学金や教育ローンを組む必要がありそうです。

また、老後資金も足りないので60歳で仕事をやめるという夫の希望は叶わず、働かなくてはいけないでしょう。

3:教育費貧乏になってしまう原因と対策

教育費貧乏になってしまう原因は「長期的な計画性がないこと」と「お金に関する知識がないこと」によるものが多いです。

それぞれ詳しく見ていきましょう。

3−1:原因その1|長期的な計画性がないこと

教育費貧乏になってしまう原因の1つ目は、長期的な計画性がないことです。

なぜなら、長期的な計画性がないと目先のことでお金を使い過ぎてしまいやすいからです。

例えば、老後資金を全く貯めずに塾や習い事にお金を使っている状態は計画性があるとは言えません。

老後資金は2000万円程必要と言われており、ほとんどの場合、教育資金以上の金額を貯めなければいけません。

長期的な資金計画を立てていれば、老後資金は教育資金と並行して貯めていかないと間に合わないことに気が付くはずです。

しかし、無計画のままだとそれに気が付けず、今使っても良いお金として制限なく教育資金に回してしまうことでしょう。

つまり、長期的な視点でライフイベントごとに「いつ」「いくら必要」かを整理して、それに向けて、どのような方法や手段で準備をするのか考えないと教育費貧乏に陥ってしまう可能性が高いです。

対策①

- キャッシュフロー表を作成する

- 赤字になる場合は、収支の改善をする

今の収支が赤字になっておらず、毎月やりくりできているからと言って、安心してはいけません。

今のお金の使い方で将来も家計が回り続けるのかを確認する必要があります。

そのためには平均寿命くらいまでのキャッシュフロー表を作成して、赤字になるタイミングはないのか、このまま老後を迎えても大丈夫か、といったことを確認しましょう。

もし赤字になるようなことがあっても、早い段階でそれに気が付くことが出来れば改善策の選択肢はたくさんあります。

▼キャッシュフロー表サンプル

3−2:原因その2|お金に関する知識がない

お金に関する知識がないことも教育費貧乏になってしまう原因の1つです。

今のような低金利の時代はお金に関する知識が無いと、効率よくお金を貯めたり増やしたりできません。

具体的には、資産運用についての知識です。

例えば、今は預貯金の金利が低いので数千万円単位の金額を預貯金で貯めようとすると、家計の負担が大きくなります。

でも資産運用という選択肢があることを知っていれば、毎月貯金に回す金額は預貯金より少なくても、目標金額を貯められる可能性があります。

例:18年間で大学費用1000万円を準備する

- 預貯金

→毎月4.5万円 × 12か月 × 18年 = 約1000万円 - 資産運用(利回り6%)

→毎月2.6万円 × 12か月 × 18年 = 約1000万円

▼預貯金で貯めた際のイメージ

投資元本:約972万円/運用収益:約26万円

▼資産運用(利回り6%)で貯めた際のイメージ

投資元本:約562万円/運用収益:438万円

補足

差額の2.1万円を30年間運用(利回り6%)すると約2000万円貯めることができます。

毎月4.7万円を運用に回せば、教育資金+老後資金も準備できます。

このように、お金に関する知識が無いと効率よくお金を貯めたり増やしたりできず教育費貧乏になってしまう可能性があります。

対策

以下の2つ、どちらか(あるいは両方)を実行してみてください。

①お金に関する勉強をする

本や雑誌、ウェブサイト、マネーセミナーなどで勉強するのが良いでしょう。

できれば、現役のFPが発信しているものの方が、情報が”最新”かつ”正確”だったりしますのでお勧めです。

▼私達マネースクール101では、全国の会場、またはオンラインにてマネーセミナーを無料で開催しています。お金に関して勉強したい方はぜひご活用ください。

②FPなどお金に詳しい人に相談をする

FPなどお金に詳しい人に、直接知識や対策を相談するのも良い方法です。

必要な知識や情報をすぐに提供してもらえて、問題解決のスピードが早いのが特徴です。

自分で勉強する時間が無かったり、すぐに解決したい悩みがある場合は、ぜひFPなどに相談してみてください。

4:まとめ

今、家計が赤字になっていなくても無計画なままでいると将来何処かで家計が回らない時が来るかもしれません。

特に、老後資金は教育資金同様に多額のお金が必要と言われています。

このまま無知で無計画なまま進んでいくと貧乏老人になってしまうかもしれません。

このままのお金の使い方で自分たちの家計は大丈夫なのか、一度整理してみると良いと思います。

もし教育費貧乏になりそうな場合、早めに対策を取りましょう。

自分で対策を取るのが難しい場合は、ぜひFPへの相談を活用してみてください。

7:マネースクール101の無料個別相談

「教育費にお金がかかりすぎていてお金が貯まらない」

「教育資金と老後資金の貯め方のバランスを知りたい」

そんな方は、まずは無料でFP(ファイナンシャルプランナー)に相談をしてみませんか?

ご相談は来店またはオンラインで全国どこからでも可能です。

こんなことが相談できます

- 家計の見直し、ライフプランの作成

- 老後資金、教育資金の貯め方

- 投資の始め方

- NISA、iDeCoの始め方

- 住宅購入の予算、住宅ローンの選び方

- 保険の加入、見直し

- など

お金に関することをわかりやすく説明しますので、初心者の方もお気軽にご相談ください。

ファイナンシャルプランナーへの無料相談をご希望の方はこちらから!