50代でiDeCoを始めるデメリットはある?!と悩まれている方は多いのではないでしょうか。

50代の方が老後資金を貯める目的でiDeCoを始めることにデメリットは基本的にありません。

(一部、専業主婦の方など収入がない方は、他の商品や制度の方が良いこともあります)

50代の方が老後資金を貯める手段としてiDeCoは効果的な選択肢といえます。

この記事では、50代がiDeCoを始めることのデメリットとメリット、始める際の注意点などをわかりやすく解説していきます。

是非最後まで読んでみてください。

※2027年1月からは掛け金の上限もあがり節税メリットも大きくなります。

この記事で分かること

- 50代でiDeCoを始めるデメリットがない理由

- iDeCoをおすすめする理由

- 50代でiDeCoを始める場合の注意点

▼50〜60代初心者向けマネーセミナー開催中です

1:50代の人がiDeCoを始めるデメリットはない

50代の人がiDeCoを始めるデメリットはありません。

一般的にiDeCoのデメリットは3つあると言われていますが、50代の人にはそれは当てはまらないからです。

デメリット1:元本割れのリスクがある

→50代から始めてもiDeCoで長期投資が可能なためリスクは軽減できる

デメリット2:60歳までお金を引き出すことが出来ない(加入期間によっては65歳まで)

→50代から始める場合は引き出せない期間は短いので大きなデメリットにならない

デメリット3:手数料がかかる

→かかっても少額、かつ所得控除のメリットが上回る(※)

このように、50代は一般的なデメリットが該当しない、またはメリットの方が上回るのでiDeCoを始めることをおすすめします。

次章以降で、メリットを詳しく説明していきます。

※iDeCoの手数料はかかっても少額

iDeCoを始めるのにかかる手数料は以下の通りです。

※その他、金融機関の変更や上限額以上の金額を積立してしまった場合の還付時にも手数料が発生します。

2:50代がiDeCoを始めるメリット

この章では、50代でiDeCoを始めるメリットを3つ説明していきます。

- 所得控除が受けられるので所得税・住民税の節税が出来る

- 長期投資によって老後資金を増やすことが出来る

- 60歳以降にならないと引き出しができないので確実に老後資金を貯められる

2−1:所得控除が受けられるので所得税・住民税の節税が出来る

所得がある方はiDeCoを始めることで、所得税と住民税の節税が出来ます。

掛金が全額所得控除になるからです。

以下の条件で、節税のシミュレーションをしていきます。

条件:年収800万円 50歳~65歳まで毎月20,000円を積立

※課税所得=年収-給与所得控除-社会保険料控除-基礎控除とし、端数金額の処理はせずに計算しています。

※社会保険料控除は年収の14.39%として計算しています。

※住民税は一律10%として計算しています。

資産運用の結果に関わらず、iDeCoで毎月2万円を積み立てるだけで年間7.2万円も節税することが出来ます。

この効果はNISAにはありません。

このように50代でも所得があればiDeCoを始めることで、所得税と住民税の節税ができます。

▼iDeCoの掛け金限度額が2027年1月より引き上げられ、更に節税が可能となります。詳しくは以下の記事を読んでみてください。

専業主婦など収入がない方は、所得控除のメリットはないのでNISAの方がおすすめ

専業主婦など収入がない方は、50代であってもiDeCoはおすすめしません。

※扶養範囲内で働いている方も同様です。

専業主婦には、所得控除のメリットはないからです。

NISAと比べた時に、iDeCoは細かな手数料が諸々かかりますが、掛金が所得控除になる事はメリットです。

つまり所得控除のメリットがとれない専業主婦の場合は、手数料がかかる分、NISAの方が優位と言えます。

このように、専業主婦の方はiDeCoを始めるメリットはありませんので、NISAなど他の制度を利用していきましょう。

▼iDeCoとNISAの違いを詳しく解説しています。NISAを検討する際はぜひお読みください。

2−2:50代でも長期投資によって老後資金を増やすことが出来る

50代でiDeCoを始めても、老後資金を増やすことが出来ます。

なぜなら、50代でもiDeCoを使って10年以上の長期投資が可能だからです。

本来iDeCoは60歳で受給を開始できますが、50代で始める方は以下のように受給開始が遅くなっていきます。

さらに2025年の制度改正によって、2027年からはiDeCoは70歳まで積立が可能、その後も最大75歳まで運用だけ継続することもできるようになっています。

例えば、52歳でiDeCoを始めた場合の運用期間と資産額は以下のようになります。

※掛金は毎月2万円、平均利回り7%で試算

①最短の運用期間の場合

→62歳で積立と運用を終え受給開始(運用期間トータル10年)

②最長の運用期間の場合

→65歳まで積立投資を継続、その後75歳まで運用のみ継続し受給開始(運用期間トータル23年)

このように、50代でiDeCoを始めても10年以上の長期投資ができるため、老後資金を増やすことが出来ます。

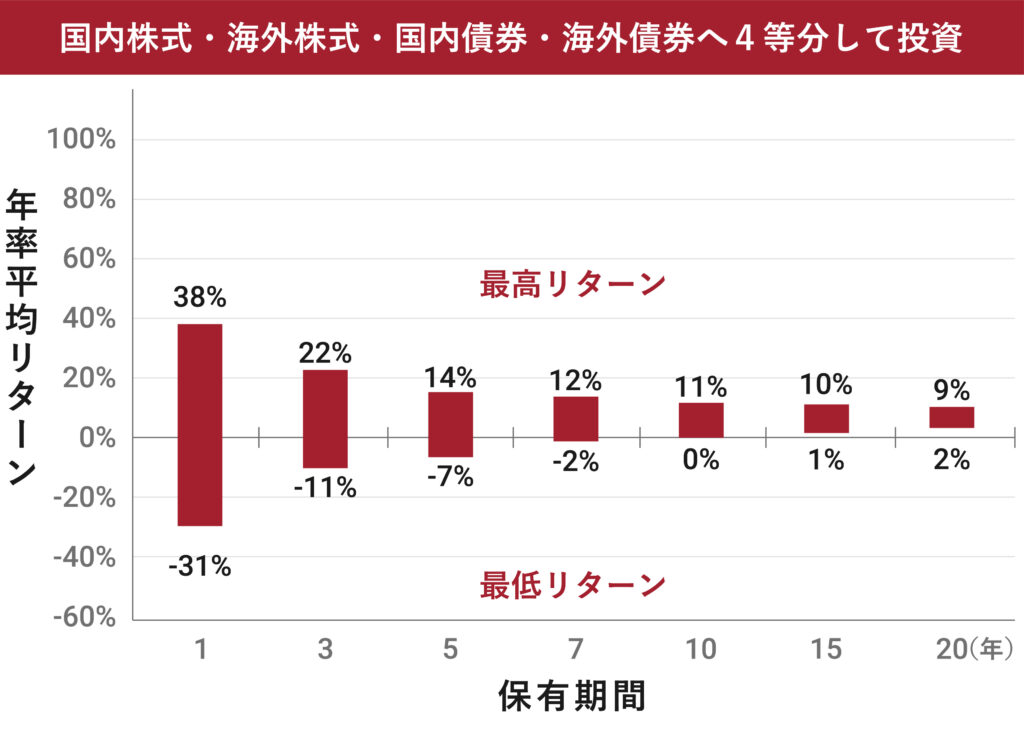

元本割れリスクは10年以上の長期投資で軽減することができる

過去は、投資信託の運用期間が10年以上あれば元本割れしていないというデータがあります。

2−3:お金を引き出せないので確実に老後資金を貯めることができる

iDeCoは確実に老後資金を貯めることができます。

60歳以降にならないとお金を引き出せない仕組みだからです。

50歳までに始めた方は60歳で受け取りできますが、それ以降に始めた方は以下のように受け取り時期が1歳ずつ伸びてきます。

このように、60歳より手前でお金を引き出せないことで、確実に老後資金を貯めることが出来ます。

※2-2で説明したように受け取り時期は75歳まで繰り下げることもできます。

3:50代でiDeCoを始める場合に注意が必要な方

50代でiDeCoを始める場合、注意した方がよい方がいます。

- 受給年齢前に無職になる可能性がある方

- 勤務先から退職金を受け取る方

では、詳しくみていきましょう。

3−1:受給開始前に無職になる可能性がある方は注意

早期退職などで受給開始年齢より前に所得がなくなる方は注意が必要です。

所得がなくなると、2-1で説明した所得控除のメリットがなくなってしまうからです。

例えば、52歳でiDeCoに加入し55歳で早期退職し無職となる場合、所得控除のメリットを受けられるのは、52歳~55歳までの3年間だけとなります。

このように、受給開始までに所得がなくなると、得られていたメリットは小さくなりますので注意しましょう。

FPからのコメント

国民年金保険料の納付を免除するとiDeCoの積立の継続も出来なくなります。(受給開始年齢まで運用だけ継続することになる)

無職になり年金保険料を免除する予定の方はあわせて注意しましょう。

3−2:勤務先の退職金がある方は受取方法に注意

勤務先の退職金がある方はiDeCoの受取方法と時期に注意をしましょう。

退職金を受け取る年齢や金額によっては、iDeCoの受取時の控除額(※)が小さくなる可能性があります。

※iDeCoを一時金で受け取る場合は「退職所得控除」という退職金と同じ税制優遇が適用されます。

例えば、60歳で退職金を受け取り、65歳でiDeCo500万円(加入期間10年)を一時金で受け取る場合の課税額(※)と手取りは以下のようになります。

※所得税と住民税の合計、復興特別所得税は加味しません。

▼退職金の受取がある場合

▼退職金の受取がない場合

両者の差額は27万円にもなります。

このように退職金がある方は、iDeCoの控除額への影響がありますので注意しましょう。

FPからのコメント

退職金とiDeCoを同じ年に受け取る場合、退職金より先にiDeCoを受け取る場合、iDeCoを一時金ではなく分割で受け取る場合の計算方法は異なります。

詳しくはこちらをご覧ください。

4:まとめ

50代の方が老後資金を貯める手段として、iDeCoは効果的な選択肢になるでしょう。

ただし、iDeCoは掛金の上限が決まっているため、積立期間が短いと運用のリターンを加味しても貯められる金額も少なくなってしまいます。

iDeCoだけではなくNISAなど他の制度や商品も使いながら老後資金を貯めていく事をおすすめします。

「どの商品や制度が自分にあっているのか」「iDeCoだけで老後資金は十分なのか」といった不安のある方はFPに相談してみるのもおすすめです。

5:マネースクール101の無料個別相談

「iDeCoについて詳しく知りたい」

「資産運用を始めてみたいけどどうしたらいいか分からない」

そんな方は、まずは無料でFP(ファイナンシャルプランナー)に相談をしてみませんか?

ご相談は来店またはオンラインで全国どこからでも承ります。

こんなお悩みが相談できます

- iDeCoやNISAの始め方

- 自分に合った資産運用の選び方

- 効率よくお金を貯める方法

- 老後資金の貯め方

- 金融機関の選び方

- など

資産運用に関することをわかりやすく説明しますので、初心者の方もお気軽にご相談ください。

無料相談をご希望の方はこちらから!