「モデルルームを見に行きそこで相談したら、あなたの年収ならこの家が買えますよ、と言われました。素敵な家だし、このまま買って良いでしょうか?」

ちょっと待ってください!

家の購入は、ファイナンシャルプランナーに相談してからでも遅くありません。

「でも、モデルルームにいたファイナンシャルプランナーに相談しましたよ?」

住宅購入やローンの相談は、モデルルームにいるファイナンシャルプランナーではなく、『独立系ファイナンシャルプランナー』をおすすめします。

この記事では、住宅購入やローン相談を独立系ファイナンシャルプランナーにすべき理由や、後悔しない住宅購入にするために大事なことをお伝えします。

この記事で分かること!

- 住宅購入やローン相談はファイナンシャルプランナーに相談すべき理由

- 独立系ファイナンシャルプランナーに住宅購入相談する4つのメリット

- 住宅購入の際に独立系ファイナンシャルプランナーに相談すべきこと

- ファイナンシャルプランナーに相談する際の注意点

- 住宅購入相談の流れと準備すること

私たちマネースクール101では、多くの方からの住宅購入相談を受けてきました。

「このまま住宅購入を進めていいか不安…」

「返済していけるのか?ライフプランを作成したい」

住宅購入は不安がつきませんよね。

私たちは、全員が独立系FPとしてお客様の立場に立ってアドバイスをいたします。

▼相談は無料ですのでお気軽にご相談ください。

1:住宅購入前には必ず独立系ファイナンシャルプランナーに相談しよう

住宅購入の相談は、”独立系”ファイナンシャルプランナーへ行くことをお勧めします。

独立系ファイナンシャルプランナーとは、お客様の立場に立ち、あくまでも第三者目線でアドバイスを行うファイナンシャルプランナー(FP)のこと。

本当に返済をしていけるのか?この返済計画で今後のマネープランは大丈夫なのか?などを総合的に判断し、住宅購入を慎重に検討していきます。

実は、ファイナンシャルプランナーには大きく2つの種類があります。

ここはとても大事です!

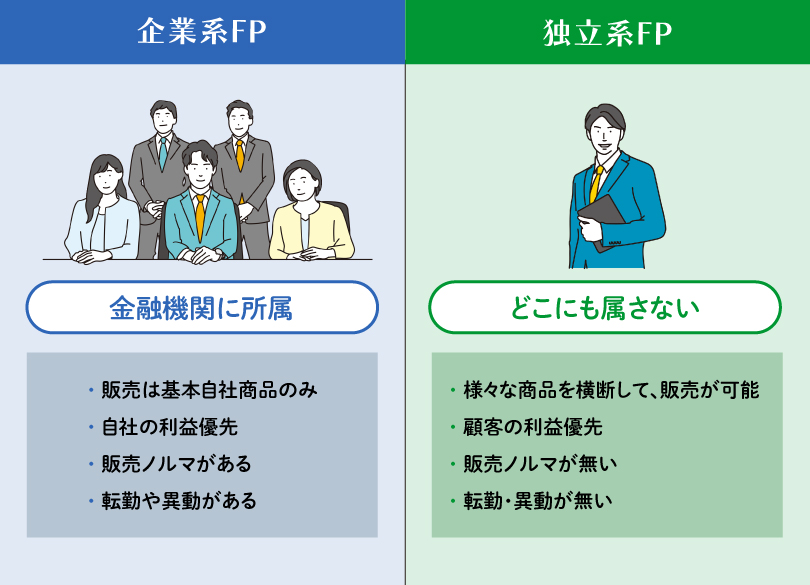

『企業系FP』と『独立系FP』の違い

ファイナンシャルプランナーは大きく「企業系」と「独立系」に分かれます。

銀行や保険会社、証券会社などの金融系の企業に勤めているファイナンシャルプランナーを「企業系FP(ファイナンシャルプランナー)」と呼びます。

一方、どこの企業にも属しておらず独立したファイナンシャルプランナーを「独立系FP(ファイナンシャルプランナー)」と呼びます。

独立系ファイナンシャルプランナーは顧客の利益を優先し、かつ、基本的に販売ノルマが無いため、無理に購入を勧めたりはしません。

住宅購入の是非や、購入タイミングのアドバイスなども第三者目線から行うことができます。

補足説明:展示場やモデルルームの「FP相談会」の裏側

最近では展示場やモデルルームにファイナンシャルプランナーがいて、「FP相談会」などを実施しています。

このファイナンシャルプランナーはハウスメーカーや不動産会社と提携していることがあります。

つまり、企業系FPですね。

このファイナンシャルプランナーは、住宅購入の後押しが大きな役割だったりします。

相談事例:返済負担率だけで計算するのは危険

「年収700万円だが、返済負担率から7600万円のローンが組めるといわれた。毎月返済額は20万円。今の家賃は9万円。本当に大丈夫ですか?」

実は、この『返済負担率』だけで借入額を計算するのは危険です。

なぜなら、返済負担率での計算は、前述した『いくらの物件が買えるか』を出す方法だからです。

この相談を受けた私は、毎月ちゃんと払えるのか?むしろ、毎月返済額からいくらまで借り入れできるかを計算した方が良いと伝え、マネープラン作成を提案、住宅購入を再検討することにしました。

2:独立系ファイナンシャルプランナーに住宅購入相談する4つのメリット

独立系ファイナンシャルプランナーに住宅購入相談するメリットは4つあります。

- 将来のライフイベント全体を考えて返済額や購入金額をアドバイスしてくれる

- 最適な住宅ローン選びをアドバイスしてもらえる

- 最も効率の良い住宅購入計画を考えてくれる

- 住宅以外のお金の相談も気軽にできる

2−1:将来のライフイベント全体を考えて返済額や購入金額をアドバイスしてくれる

独立系ファイナンシャルプランナーは、住宅購入やローン”だけ”を考えるのではなく、将来のライフイベントも考えて返済額や、いくらの家なら買えるのか?をアドバイスしてくれます。

例えば、

- 教育費はいくらかかるか?

- 老後資金はいくら必要か?どう貯めていけばいいのか?

- 現在の預貯金と今後の年間収支はどうなっていくか

これらを考えずに住宅ローンを組んでしまうと、「○○に必要なお金が足りない!」となってしまう可能性があります。

今後、起こりうるライフイベントをふまえて、毎月の返済額はいくらだったら無理なく返済していけるのか?を考えなくてはいけません。

その際、場合によっては「ライププランシミュレーション」を作成し、アドバイスを行います。

“毎月問題なく払っていけるのか?”を具体的に考える上で、このライフプランシミュレーションがとても役立ちます。

ライフプランシミュレーションイメージ

ここまで行ってアドバイスをもらえるのは、お客様の立場に立つ独立系ファイナンシャルプランナーの強みと言えるでしょう。

相談事例:家族の人数で広い家を勧められた

「15歳と13歳と11歳の子どもがいる5人家族です。不動産会社の人から『お子さんが3人なら、4LDKは必要です』と言われました。支払いが不安です……。」

子供一人一人に部屋を用意するならたしかに4LDKは欲しいですね。

でもこのケースの場合は、上の子があと3年で大学に行き、家を出るかもしれません。

また、就職で7年後には家を出るかもしれません。

今のことだけではなく、先の事を十分に考えて家の広さを考える必要があります。

子供たちの成長と、それに伴って変わるライフスタイルも考慮に入れ、イチから購入計画を練ることにしました。

2−2:最適な住宅ローン選びをアドバイスしてもらえる

ファイナンシャルプランナーに相談すると、あなたに合った最適な住宅ローン選びをお客様の立場に立ってアドバイスをしてくれます。

住宅ローンには、

- 変動金利

- 固定金利

- フラット35

などの選択肢があり、金融機関ごとに条件や特徴も異なります。

独立系FPは、特定の銀行や不動産会社に属していないため、商品販売を前提としない公平なアドバイスが可能です。

たとえば、

- 転職による引っ越しの可能性がある

- 将来の収入変動が見込まれる

- マンション購入か一戸建てか迷っている

といった状況に応じて、金利タイプ・返済期間・繰上返済の考え方まで含めて、あなたのライフプランに合った住宅ローンを提案します。

住宅ローン選びは、金利の低さだけで決めるものではありません。

あなたの立場に立った住宅ローン選びのアドバイスをもらえることは大きなメリットとなります。

2−3:最も効率の良い住宅購入計画を考えてくれる

あなたに合った、最も効率のいい(つまりお得な)住宅購入計画をアドバイスをもらえることは、独立系ファイナンシャルプランナーに相談する大きなメリットです。

住宅購入の計画では、少しでも金銭的な負担を減らせるよう、様々な工夫をする必要があります。

例えば、

- 住宅ローン減税も視野に入れると年間収支はどうなるか

- 繰り上げ返済はどうすればいいか

- 固定金利と変動金利はどちらがいいのか

- 変動金利の上昇における固定金利との比較

- 今入っている生命保険と団信との関係はどうするべきか

- 団信で3大疾病付、七大(八大)疾病付と生命保険・医療保険との兼ね合い

実は住宅購入において、こういったことを考えることで、”お得にできるかどうか”が決まります。

更にこれらのベストな選択は、人それぞれ異なります。

独立系ファイナンシャルプランナーに相談すれば、”あなただけのベストな(最もお得な)住宅購入計画”をアドバイスしてもらえます。

こういったことを検討するのは、独立系ファイナンシャルプランナーが得意とするところです。

2−4:住宅購入以外のお金に関する相談も可能

住宅購入やローンの相談だけではなく、住宅購入以外のどんなお金の相談もできる、ということは、独立系ファイナンシャルプランナーに相談する大きなメリットの一つです。

例えば、

- 家計の相談(節約)をしたい

- 保険を見直したい

- 資産運用を始めたい

住宅購入相談をきっかけに、何でも相談できるファイナンシャルプランナーに出会えたら、今後の人生がより豊かになるかもしれません。

何度でも無料で相談ができ、気軽に相談できる独立系ファイナンシャルプランナーも存在しています。

そういったファイナンシャルプランナーに出会えると、とても心強いですよ。

独立系ファイナンシャルプランナー(事務所)の探し方

独立系ファイナンシャルプランナー事務所はそれ自体数が少なく、実は、探すのは簡単ではありません。

独立系FP事務所の探し方は大きく分けて2つあります。

- インターネットで探す

- 独立系ファイナンシャルプランナー事務所が開催しているセミナーに参加する

私達が所属するファイナンシャルプランナー事務所は、何度でも無料で相談を請け負う独立系ファイナンシャルプランナーです。

▼独立系ファイナンシャルプランナーが無料相談承ります。お気軽にご利用ください。

3:住宅購入の際に独立系ファイナンシャルプランナーに相談すべき4つのこと

ここでは、住宅購入の際に独立系ファイナンシャルプランナーに相談すべきことについてまとめました。

- いくらなら返していけるのか

- 住宅購入そのものの判断

- 住宅ローンの選び方・組み方

- 税金・保険を含めたお金の影響

相談時の参考にしてみてください。

3−1:いくらまでなら返していけるのか

- 毎月いくらまでなら無理無く返済できるか

- ボーナス返済は入れるべきか

- 教育費や老後資金準備が重なる時期でも問題ないか

- マンションの場合、管理費・修繕積立金を含めても問題ないか

相談のポイント

繰り返しになりますが、「いくらまでなら返していけるのか?」は住宅購入においてもっとも重要なポイントです。「この金額なら問題なく返済でき、将来も安心して暮らせる」という返済額をファイナンシャルプランナーといっしょに模索しましょう。

3−2:住宅購入そのものの判断

- 今買うべきなのかどうか

- マンションか戸建てか

- ずっと住むのか、売却あるいは賃貸にするのか

- 頭金はどれくらいにするべきか

相談のポイント

住宅購入そのものの判断を相談することはとても有効です。お客様目線から、冷静に判断してもらえるからです。

※企業系ファイナンシャルプランナーでは「買う」ありきで話が進んでしまう場合が多いです。

3−3:住宅ローン関係

- 住宅ローンの金利の種類(変動金利と固定金利)

- 返済方法(元利均等と元金均等)

- 返済負担率

- 住宅ローンの諸費用

- 保証料

- 団信(3大や七大(八大)疾病つきにするか(金利上乗)

相談のポイント

特に住宅ローンの金利や種類についてはよく相談して決めるべきことです。返済計画に大きな影響があるためです。

3−4:税金や保険 その他の事

- 固定資産税

- マンションなら管理費 修繕費(途中で上がるとか、追加の修繕費かかる場合あり)

- 火災保険、地震保険

- 住宅ローン控除

相談のポイント

FPに相談に行ったら、住宅購入以外のことも相談して大丈夫です。むしろ、返済計画に関わる大事なことなので、お金についてのことは、ぜひ何でも相談してみてください。

4:住宅購入相談時の注意点

ファイナンシャルプランナーに住宅購入や住宅ローンの相談をする際に、後悔しないために、事前に知っておいていただきたい注意点があります。

- 購入を全面的に後押しするファイナンシャルプランナーには注意

- ライフプラン全体を見てくれるかを確認する

- セカンドオピニオンも検討する

それぞれご紹介します。

4−1:購入を全面的に後押しするFPには注意

最初から住宅購入を全面的に後押しするファイナンシャルプランナーには注意が必要です。

本来、ファイナンシャルプランナーの役割は「購入すべきかどうか」を含めて冷静に判断材料を提示することです。

最初から「買えます」「大丈夫です」と断言する場合、家計全体を十分に見ていない可能性があります。

たとえば、

- 将来の教育費や老後資金を考慮しない

- ライフプランを確認しない

- 収入ばかりを重視し、支出を細かく見ていない

- 家を買うことの”メリット”しか伝えない

信頼できるファイナンシャルプランナーほど、「今は見送る選択肢」や「予算を下げる判断」も含めて提案します。

慎重な視点を持つファイナンシャルプランナーかどうかを見極めることが大切です。

4-2:ライフプラン全体を見てくれるかを確認する

住宅購入相談では、ファイナンシャルプランナーがライフプランを細かく見てくれるかどうかを確認しましょう。

住宅は人生の一部であり、教育費・老後資金・働き方などと切り離して考えることはできません。

- 住宅ローン以外の貯蓄計画

- 将来の収入変動

- いつ家族が増え、いつ家族が家から離れていくか

これらを含めて説明してくれるファイナンシャルプランナーは、信頼度が高いといえます。

「住宅だけ」を見るのではなく、 ライフプラン全体を一緒に考えてくれるファイナンシャルプランナーを選ぶことが重要です。

4−3:納得がいかない場合はセカンドオピニオンも検討する

ファイナンシャルプランナーに相談をしたが、どこか納得がいかない。

そんなときは、セカンドオピニオン(他のファイナンシャルプランナーへの相談)も検討しましょう。

たとえば、

- 提示してくれた返済額で返済していけるか不安になった

- 住宅購入については良いが、教育資金や老後資金に不安が残る

など、少しでも不安がある場合はセカンドオピニオンを検討すべきです。

ファイナンシャルプランナーによって、考え方や計算方法などは少しずつ異なります。

複数のファイナンシャルプランナーの意見を聞くことで、自分にとって納得できる判断がしやすくなることもあります。

「慎重すぎる」くらいが、住宅購入ではちょうど良い判断です。

セカンドオピニオンは、後悔を防ぐ有効な手段です。

5:住宅購入相談の流れと準備すること

独立系ファイナンシャルプランナーへの相談をよりスムーズに進めるためには、事前の準備と基本的な流れを理解しておくことが大切です。

ここでは、相談の流れと事前に準備するもの、そして相談時の持ち物について紹介します。

5−1:無料相談の流れ

相談は通常、現状の把握から実行のお手伝いまで、下記のように段階的に進んでいきます。

※以下は当ファイナンシャルプランナー事務所の流れを例に説明します。(当事務所は何度でも相談無料です。)

まず、あなたの相談内容や現在の資産状況、将来の希望などについて詳しくヒアリング。

その後、ライフプランシミュレーションなどを作成し、マネープランのアドバイスや返済シミュレーションを提案します。

そして、返済に関わる問題の解決として、保険見直しなどによる節約方法や、資産運用開始のお手伝いなどを行い、返済のサポートを行います。

5−2:相談前に考えておくこと

相談前には、事前に相談したい内容をまとめておくと話がスムーズです。

以下は一例となりますが、すべて考えておく必要はありません。

ご自身で考えられそうなものや、特に相談したいことを選んで準備しておきましょう。

家の希望条件

- 新築か中古か?

- マンションなのか、戸建てなのか?

購入予算

- 頭金はいくら用意できるのか?

ローンについて

- 毎月の返済可能額

- どのくらいローンを借りたいか

- 何年で返したいか(返済期間)

- 金利タイプは固定か変動か?

家計状況

- 世帯収入

- 毎月の支出

- 貯蓄金額

- 投資経験の有無

将来のライフプラン

- 誰と何人住む予定なのか

- 教育資金、老後資金の準備はあるか?

5−3:相談時の持ち物

相談に行くときは以下のものを持参すると話がスムーズに進みます。

- 相談したい内容に関係する資料

- 返済シミュレーション(手元にある場合)

- 物件情報

- 年収のわかるもの

- 収支のわかるもの(家計簿など支出のわかるもの)

これらも、もしあればで大丈夫です。

無くても相談は進められますが、もし準備できるものがあれば持っていきましょう。

6:まとめ

住宅は人生最大のお買い物。

家族の人生を左右すると言っても過言ではありません。

後悔のない住宅購入には、第3者に相談したり意見を求めることが重要です。

相談はぜひ、第三者目線からアドバイスのもらえる独立系ファイナンシャルプランナーに行ってみましょう。

7:マネースクール101の無料個別相談

「いくらの物件なら買えるか知りたい」

「住宅ローンの選び方を教えてほしい」

そんな方は、まずは無料でFP(独立系ファイナンシャルプランナー)に相談をしてみませんか?

ご相談は来店またはオンラインで全国どこからでも承ります。

こんなお悩みが相談できます

- 住宅購入の予算

- 住宅ローンの選び方

- ローンの借り換え

- ライフプランの検討

など

住宅ローンや住宅購入に関することを独立系FPがわかりやすく説明しますので、初心者の方もお気軽にご相談ください。

無料相談をご希望の方はこちらから!

▼私たちは、全員が独立系FPとしてお客様の立場に立ってアドバイスいたします。

.jpg)