子育て中に資産運用を始めたほうがいい?と思うママ・パパは多いのではないでしょうか。

事実、子育て中に資産運用を始めることはとても大事です。

しかし、子育て中は忙しく時間がとれないことや、家族の大事なお金を減らしてしまったらどうしよう……という不安から、なかなか踏み出せないこともあるかと思います。

そこで、本記事では

- 子育て中に資産運用を始めることが大事な理由

- 子育て期間中の資産運用を成功させるポイント

- 子育て期間中のおすすめの資産運用法

をお伝えいたします。

子育て世代はぜひ、お子様のために資産運用で賢くお金を増やしていきましょう。

1:子育て中に資産運用を始めるべき2つの理由

子育て中に資産運用を始めることはとても大事です。

理由は2つあります。

- 子ども一人を育てる(大学卒業まで)のに2000~4000万円かかる

- 資産運用は、正しい知識と方法で行えば安定した収益の確保が期待できる

1−1:子ども一人を育てる(大学卒業まで)のに2000~4000万円かかる

子ども1人を育てるため(大学卒業まで)にかかる費用は2000~4000万円と言われています。

その中でも、特に大学費用は数百万単位のお金を準備しなくてはなりません。

参考:大学費用は国立大学でも4年で500万円以上

国立大学の費用でも、4年間で500万円(年間125万円)以上の教育資金が必要になります。

銀行にお金を預けていても低金利で増えない昨今、このお金を預貯金だけで貯めていくのはとても大変です。

もし、子育て中の早い段階で資産運用を始めたとしたら、実は教育資金を用意することはそう難しくありません。(後述)

子どものために、子どもが小さいうちから資産運用をしてお金を増やしていくことを考えていきましょう。

1−2:資産運用は、正しい知識と方法で行えば安定した収益の確保が期待できる

資産運用は、正しい知識と方法で行えば安定した収益の確保が期待できます。

具体的には、以下の3つのポイントをおさえることが重要です。

- 長期間(10年以上)で運用

- 分散(いろんな国や地域)して

- 積み立て(投資のタイミングをずらす)しながら

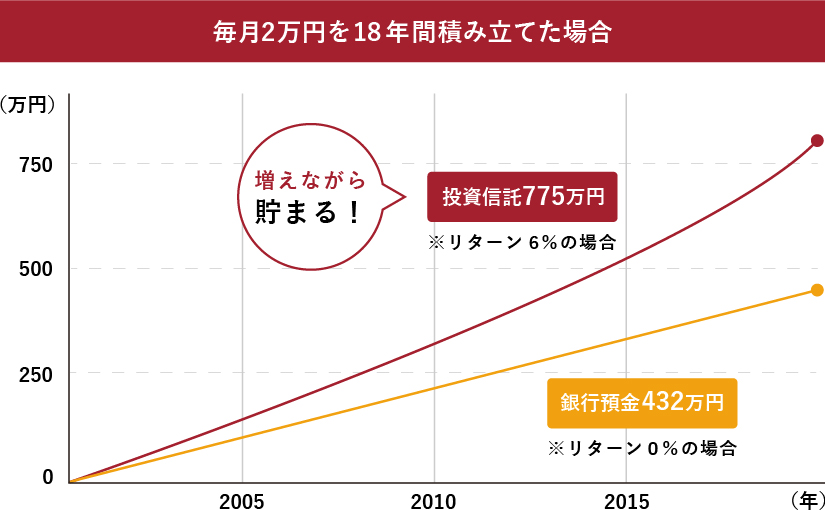

補足:10年以上で分散して運用すると利益が安定する理由

以下は、国内外の株式と債券に分散投資をした場合の運用期間別のリターンを表したグラフです。

過去のデータ上では、10年以上の運用期間があればマイナスになっていないことを示しています。

このように、資産運用は正しい知識と方法で行いさえすれば失敗する可能性を限りなく低くすることができるのです。

2:子育て中の資産運用を成功させるポイント

ここでは、子育て中の資産運用を成功させる3つのポイントを解説していきます。

2−1:使う予定のあるお金は資産運用に使わない

使う予定のあるお金(10年未満目安)は、資産運用に使わないようにしましょう。

なぜなら、使う予定のあるお金を資産運用に使ってしまうと、家計や将来の計画に悪い影響を与えてしまう恐れがあるからです。

前述した通り、10年以上の長期運用を行うことで、マイナスになるリスクを減らすことが可能です。

しかし、逆を言えば、『10年未満の資産運用ではマイナスになるリスクがある』、ということでもあります。

例えば、使う予定のあるお金を資産運用に使ってしまいマイナスになってしまうと、

- 今月の生活費がなくなってしまい生活できなくなる

- 来年予定していた家族旅行に行けなくなる

- 5年後に検討していた車の購入ができなくなる

などの悪い影響が出てしまいます。

使う予定のあるお金(10年未満目安)に関しては、資産運用には使わないようにしましょう。

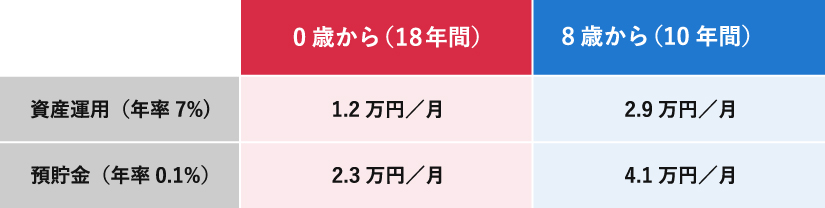

2−2:早く始めて長期で運用する

資産運用は、とにかく早く始めて長期で運用することが重要です。

子どもが小さいうちから始めた場合、大学費用などの目標にも早く、そして楽に到達できる可能性があります。

例えば、大学費用の500万円を目標に積立投資を行う場合、

①0歳から始める(18年間)

②8歳から始める(10年間)

で、積立金額を比較してみます。

早く始めて長期で運用することで、月々の負担も減り、余裕をもって教育資金などの準備が可能となります。

2−3:プロに運用を任せられる商品を選ぶ

プロに運用を任せられる商品を選ぶこともポイントです。

子育てに忙しい中、投資の知識を勉強したり、売買するのは大変です。

例えば、運用のプロに任せられる商品であれば、投資の知識は最小限で良いですし、毎日の値動きチェックや、日々の売買もする必要がありません。

長期運用を目的とするならば、ほったらかしで資産運用を行うことができます。

(年に一回程度、「上がってるかどうか」くらいを確認するで大丈夫です)

子育て中は、ほったらかしでプロに運用を任せることができる商品を選ぶことが大事です。

3:子育て中、子育て世代におすすめの資産運用2選

子育て中、子育て世代におすすめの資産運用2選をご紹介します。

- 変額保険

- 投資信託

この2つは両方とも、先程お伝えした『プロに任せられる商品』です。

3−1:保障と運用をセットで考えたい人は変額保険がお勧め

保障と運用をセットで考えたい人は変額保険がおすすめです。

おすすめの理由は3つ

- 親(契約者)に万が一があっても、保険金で教育資金をカバーできる

- 運用がうまくいけば、預貯金や学資保険より高い利回りが期待できる(期待利回りは6%程度)

- 運用商品の中身は投資信託なので、プロに任せて運用できる(ほったらしでOK)

語句説明:変額保険とは

変額保険とは、支払ったお金の一部が投資に回され、その成績によって最終的に受け取れるお金が変わるというもの。

3−2:保障が不要で、より効率よくお金を増やしたいなら投資信託がお勧め

保障が不要な方は、より効率よくお金を増やせる投資信託がおすすめです。

投資信託をお勧めする理由は以下の2点です。

- 変額保険に比べると投資信託の方がコストを抑えられるため利回りが良い(年率7%程度)

- 変額保険と同じように、プロに任せて運用できるため、手間暇がかからない(ほったらかしOK)

ただし、投資信託には元本割れのリスクがあったり、投資信託によって運用成績の幅が広い、選び方が難しいなどのデメリットもあるので注意が必要です。

また、投資信託で資産運用をする場合は、新NISA制度を利用しましょう。

新NISAは利益に対して一生涯非課税です。

つまり、教育資金を貯めるような、長期運用にとても向いている制度です。

新NISAについて詳しくは以下の記事をご覧ください。

補足:投資信託で『年率6〜8%』は現実的な数字

『年率6〜8%』という数字は、実際にある投資信託『MSCIコクサイインデックス』の過去20年平均の利率を参考にしています。(2024年12月末時点のデータでは過去20年平均利率は『11.3%』)

参照:my INDEX|MSCI コクサイ・インデックス (KOKUSAI))

※上記はあくまでも過去のデータです。将来のリターンを約束するものではありません。

4:まとめ

子育て中に資産運用を始めることはとても大事です。

私はFPとして現在二人の娘を育てていますが、子どもを育て、独り立ちさせるまでには想像以上のお金がかかることを今更ながら実感しています。

子育て期間中に資産運用を始めることで、そのお金の準備はグッと楽にできます。

正しい知識をもって、大変な子育て期間中でも楽に効率的に資金準備ができる資産運用を始めてみてはいかがでしょうか。

子育て中の資産運用、何から始めたらいいかわからない、どんな商品で始めたらいいか不安、などの方はFPに相談してみることをおすすめします。

5:マネースクール101の無料個別相談

「お金のことを相談してみたいけど、誰に相談してよいかわからない…」

「自分にあった貯蓄や資産運用の方法が知りたい」

そんな方は、まずは無料でFP(ファイナンシャルプランナー)に相談をしてみませんか?

ご相談は来店またはオンラインで全国どこからでも可能です。

こんなことが相談できます

- 家計の見直し、ライフプランの作成

- 住宅購入の予算、住宅ローンの選び方

- 老後資金、教育資金の貯め方

- NISA、iDeCoの始め方

- 保険の加入、見直し

など

お金に関することをわかりやすく説明しますので、初心者の方もお気軽にご相談ください。

無料相談をご希望の方はこちらから!

.jpg)